作者:金曉巖

來源:華夏時報

2020年無疑是白酒股的高光時刻,進入2021年後,白酒板塊延續強勢,白酒龍頭股貴州茅台股價最高更是站上2100元。不過,隨着白酒股的持續大漲,市場分歧也在不斷加大。在業內看來,白酒板塊上漲一方面是因為稀缺性和業績確定性深受北上資金青睞和機構抱團取暖,另一方面則是白酒表現出了非常強的剛需和成長性。面對如此大的漲幅,投資者不免在心中打了一個問號,白酒股還能漲多久?

春節將至,白酒進入了旺季時刻,同時在消費升級的帶動下,行業長期成長空間再度打開。但由於過去一年的猛漲,目前白酒估值已經處於歷史高位,雖然很多業內聲音認為從長期來看,白酒股仍然是避險的行業,且穩定的業績會對股價形成長期的支撐,但仍需提防踩踏風險。

果不其然,從本週至今,白酒股不再是香餑餑。1月11日開始,白酒股整體下行。19家白酒上市公司中無一不出現股價下跌的情況,下跌幅度從4%-20%不等。一位長期觀察股市的業內人士認為,“接下來一段時間,白酒股可能會面臨一個階段性的調整,雖然中長期依然看好白酒行業,但如果預期陷入整個板塊的階段性調整,具體調整幅度能有多大,尚不明確。”

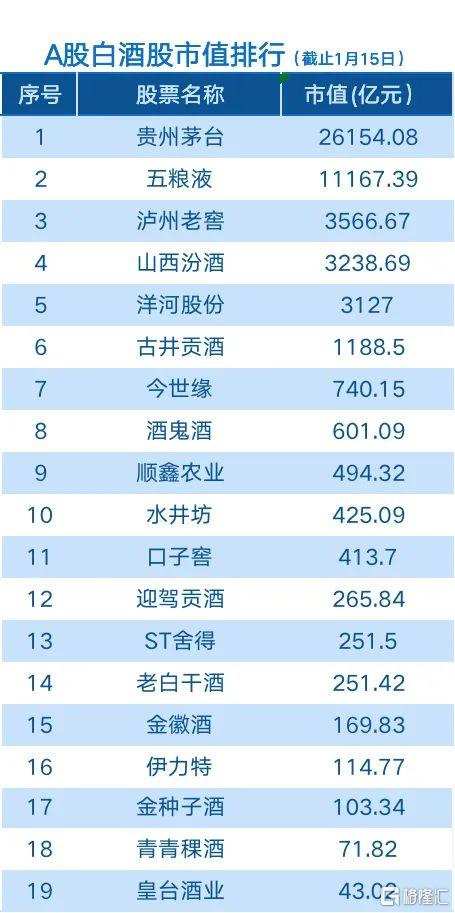

市值榜生變:鐵打的“茅五”流水的“老三”

近一週內,隨着股價下行,白酒股的市值也出現一定萎縮。但茅台依然牢牢佔據A股市場市值第一的寶座,緊隨其後的其他一線白酒企業也表現毫不遜色。五糧液以1.1萬億元市值位居第二。瀘州老窖和山西汾酒則分別以3566億和3238億的市值位列第三和第四的位置。

白酒分析師蔡學飛認為,短期內這種市值排名沒有參考性,還是要看長期價值,都是名酒,等年報出來應該會更清晰。

2020年下半年以來,機構抱團現象越來越明顯,茅台股價從年初的1000元左右,到年末2000元。除了茅台,去年19只白酒股中,有11只實現股價翻倍,機構抱團趨勢越加明顯。

不過,隨着這一週白酒股的下跌,外界認為,與抱團資金散夥的隱憂脱不開關係。與此同時,監管層的敲打或許有一定影響。

公開報道顯示,近期,多家酒企因業績問題被監管層點名。其中,今世緣被上交所下發問詢函;貴州茅台和山西汾酒董事長均因提前泄密公司業績被上交所處以監管關注的決定;其後,五糧液和酒鬼酒也分別收到了關注函和監管函。

老白乾跌幅最猛,茅台最抗跌

2020年年終總結,很多人因為沒有買白酒股票而懊悔不已。以山西汾酒為例,2020年,其以超過300%的股價增幅,跑贏所有上市白酒企業,成為第二支股價超300元的酒企,2021年開年之際,最高還站上了400元/股的高位。

不過,這周在所有白酒股都下跌的情況下,山西汾酒的跌幅也達到了9.8%。另外,和上週五收盤相比,老白乾酒、金種子酒和伊力特分別以20.31%、16.26%和16.05%的跌幅成為本週股價跌幅最大的前三名。

這幾年老白乾發展得一直不是很順,加上疫情影響,導致業績不甚理想。根據老白乾酒的最新業績報吿顯示,2020年前三季度營收約24.97億元,同比下降11.51%;淨利潤約2.33億元,同比下降14.12%。

記者注意到,在股價大幅下跌後,股東也準備開始減持:1月15日晚間老白乾發佈公吿稱,公司於2021年1月15日收到持股5%以上的股東佳沃集團發來的《股份減持計劃吿知函》,佳沃集團計劃於2021年2月8日至2021年5月7日期間減持公司股份不超過約897萬股,計劃減持比例不超過1%。

對於本週白酒股價的下跌,蔡學飛表示,應該與前段時間國家密集發函引導防止行業炒作有直接關係,其次是疫情再次來襲,市場對於未來消費市場存在擔憂,最後不排除前期白酒過高過快增長,現在有一定的回調。

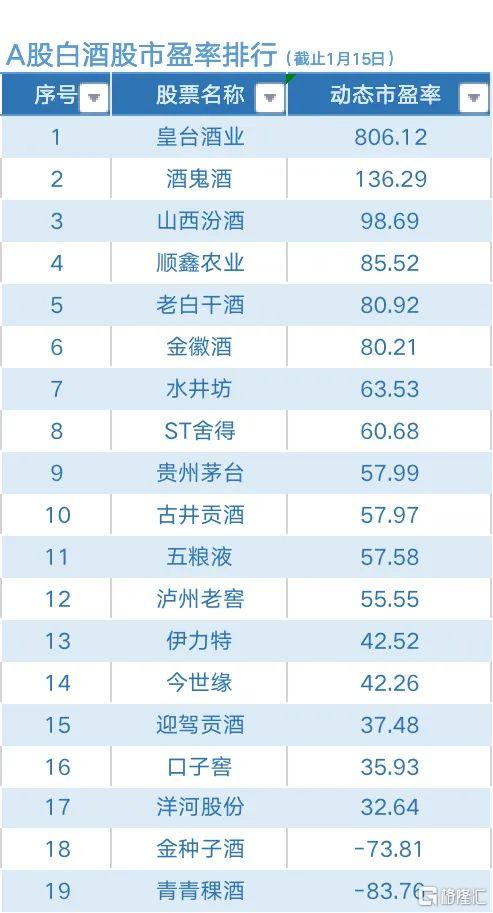

白酒股泡沫多大?皇台酒業市盈率超800

由於股價快速上漲,短期來看,一些白酒上市公司的市盈率已經明顯偏高,例如,19家上市白酒企業中,皇台酒業市盈率達到806,另外,酒鬼酒的市盈率也達到136.29。

即便因為近一週的股價下行,導致多家白酒上市公司市值出現萎縮,但目前來看,白酒的市值和市盈率依然偏高。有分析人士指出,白酒行業是個好行業,長期向好,短期則有高估問題,面臨諸如流動性等因素,存在回調的可能。

“股價最終還是要回歸企業經營面,名優酒作為社交與民俗等市場剛需型產品應該説還存在價值機會,但是許多中小酒企本身業績偏弱,估值過高確實存在炒作風險。”蔡學飛説。

另外,綜合來看,國開證券在研報分析中認為,白酒板塊歷史估值的參考價值正在減弱,伴隨消費升級趨勢,基本面上白酒復甦,龍頭業績的穩定性增強;從資本面來看,中長期看外資會持續流入,對比國際烈酒公司估值,中國白酒板塊業績增速較高,相對估值較為合理。

白酒行業是一個週期性很明顯的行業。與A股其他行業相比,白酒屬於傳統實體行業,業績穩定性強,作為勞動密集型產業,產業鏈長,伴隨春節消費旺季的到來,白酒行業有望量價齊升。

春江水暖鴨先知,2020年,機構抱團,白酒始終居高不下。如今這輪迴調能持續多久,下週還要繼續看下一步走勢。