作者:何豔

來源:紅刊財經

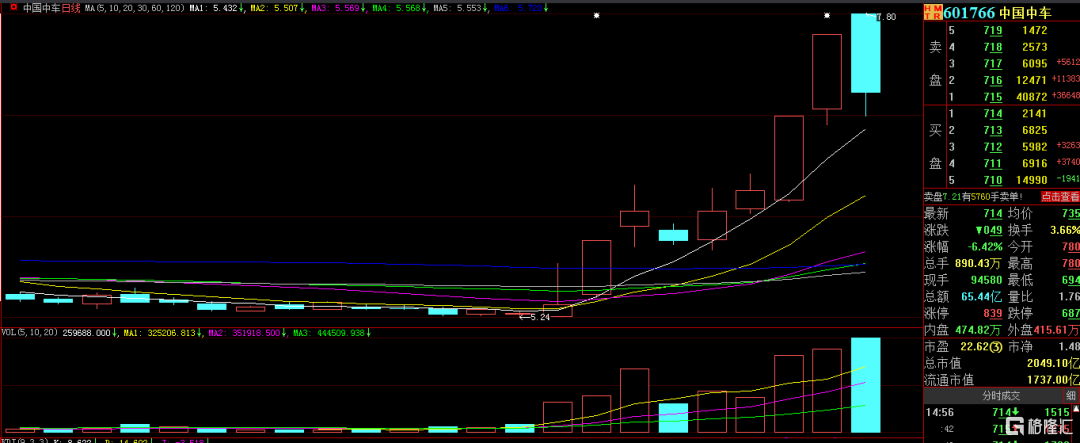

1月15日,持續兩天漲停的中國“神”車(中國中車)出現回落,尾盤下跌了6.42%,排在中字股跌幅榜首位。

圖1 中國中車股價走勢圖

來源:同花順

中國“神”車的下跌,也帶動諸多中字股股價回調,但依然可見,中國太保、中國重汽、中國人壽等公司仍在走強。那麼,中字股的行情已經結束了嗎?

長期以來,以中國中車為代表的中字股在經歷期的輝煌後,長期低迷不振,估值水平也極低。以中國中車為例,其上一次的無限風光還要追溯至2015年大牛市。而今年以來的持續上漲,特別是13、14日的持續漲停,讓中國“神”車迅速被推上了雪球熱股榜,並佔據了熱股榜24小時內最熱和1小時內最熱第一名。

圖2 雪球熱股榜

來源:雪球

中國“神車”並非近兩日才開始“異動”的,其早在1月6日公司就收穫了一個漲停。也正是在中國“神車”的帶動下,中字頭公司近期表現出色。追溯資金動向可發現,主力資金或早對中字頭個股有所佈局。

中字頭具備估值優勢

主力資金早已暗自佈局

在1月14日市場震盪中,以中字頭為代表的交運、高鐵等順週期基建品種成為了市場中最亮一道風景線,中國中車更是中字頭股票裏表現最強的公司。據Wind數據顯示,今年以來,截止1月14日,中國中車股價大漲43.69%,不僅在60只中字頭概念股裏股價漲幅排名第一位,而且遠遠跑贏整個行業及大盤指數。

圖3 中國中車市場表現與行業及大盤指數相比情況(數據截止至1月14日,下同)

股價漲幅排在中國中車之後的是中遠海控、中海油服、中國中冶、中遠海發、中國核建、中國中鐵等個股,這些公司股價漲幅也均超過10%。

附表 Wind中字頭概念股價漲幅前10位公司

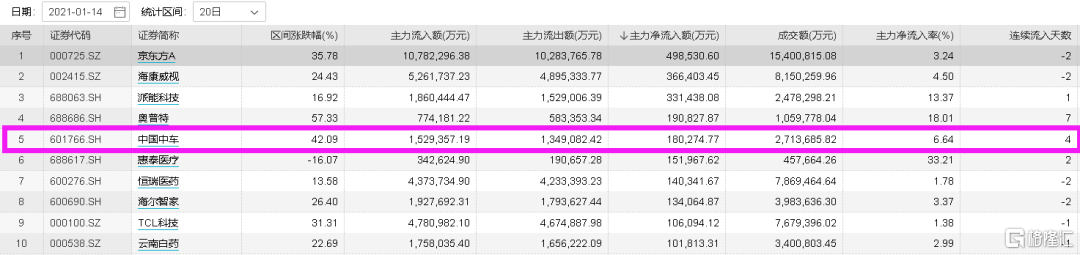

追溯中字頭個股上漲“前情”,主力資金動向或可揭開其股價上漲奧祕的“冰山一角”。據Wind數據顯示,截至1月14日,統計近20日主力淨流入額,中國中車排名第4位。而縮短統計期限至近5日,中國中車主力淨流入額排名升至第2位。近3日,中國中車主力淨流入額排名則為第1位,且連續流入天數為3天。

圖4 近20日主力淨流入額前10名公司

圖5 近5日主力淨流入額前10名公司

圖6 近3日主力淨流入額前10名公司

除了主力資金加持,這些中字頭公司,當前仍具備估值優勢。比如中國建築的動態PE只有4.96倍,中國中鐵、中國鐵建的PE均在6倍以內,中國交建、中國電建、中國中冶均在10倍以內。而這些公司的業績表現還可圈可點。比如,中國中冶在手訂單眾多,而且擁有時下熱門的鈷礦等資源。

對此,深圳私享股權投資基金管理有限公司總經理陳建德對記者表示,“中字頭的這些公司,絕大部分都是央企,客觀地講,這些絕大多數都是我國的核心資產。在一輪牛市裏,個人認為,沒有核心資產參與的牛市是個偽牛市。中字頭的很多公司從中長期來看,公司的穩定性強、業績確定性也很強,雖然其淨資產收益率、營業收入增長率不一定像新能源板塊一樣具有那麼大的想象空間與爆發力,但是其目前的股票價格是相對低估的,中字頭的公司後面估計還有上漲空間。”

市場熱點切換

中字頭階段性機會仍在

與中字頭個股持續大漲相對,前期機構抱團大漲的品種如白酒、新能源持續回調。“資本市場資金短期抱團是永恆的,只是不同時期抱不同的品種,就像以前也曾經很長時間抱團小市值股票、抱團垃圾股票、抱團ST股票一樣。”陳建德表示。

陳建德進一步解釋,“長期來看,資本嗅覺是敏鋭的,市場也一定是有效的,市場均值總要回歸,價格最終都將反映股票的實際價值,這是股市的萬有引力定律。漲多了就跌一些,近期的白酒、新能源等板塊的公司在前期漲多了後,有一些回調很正常。”

事實上,歷史經驗證明,抱團的公司總會瓦解。陳建德認為,“因為隨着時間的推移,有一些公司的業績高增長的預期會被證偽;或者當板塊的上漲速度跟不上、賺錢效應弱化後、後續資金跟進的減少;或者是原來抱團的資金看到其它板塊賺錢效應更強後,逐漸撤退;又或者是熊市到來後的,作鳥獸散式的資金出逃導致板塊崩塌。上述這些都是正常的,並且一而再地上演,只是每次略有不一樣。”

同時,機構抱團股大跌與中字頭大漲這種現象,也引發市場關於板塊輪動及風格切換的議論。對此,格雷資產董事長張可興對記者解釋,這種板塊調整的現象在2017年至2020年這幾年市場不斷上漲的過程中都出現過。“原因就在於以食品飲料為代表的消費股、科技股短期內漲多了,存在回調的需求,而其他‘滯漲’的板塊會有所表現,也可謂是板塊的輪動。比如白酒、新能源短期漲幅巨大,而且市盈率也在很高的位置,所有的預期都基本充分反應在股價表現上,出現調整非常正常。”

張可興進一步解釋,“然而,市場風格切換或板塊輪動現象,持續的時間並不長,尤其是順週期板塊持續表現的時間非常短暫,可能只是一兩週或者幾周而已,而且整個板塊的漲幅,也不是特別巨大。我一貫的觀點是,順週期板塊跟整個宏觀經濟大背景相關度較高,現在可能因為一季度經濟數據比較好,帶動經濟復甦,那麼順週期板塊會有不錯的表現。但我們本身處於宏觀經濟不斷下台階,GDP增速不斷下降的大背景下,因此順週期板塊的表現也會是階段性的。當然,低估值的順週期板塊總會有表現,但漲幅和具體持續的時間,還需拭目以待。”

拉長時間週期,張可興認為,從五到十年的長週期角度看,市場的主線還是在三大方向,那就是以食品飲料為主的消費和以互聯網、硬件製造為主的科技以及醫藥。只是現階段,它們的估值相對處於高位,但從基本面角度看,還是長期看好的方向。至於順週期的傳統行業,總會有階段性的機會,但階段性可持續的時間到底是一個季度還是一兩年,我們並不知道,只能邊走邊看。但它永遠也只會是階段性的機會,並不會存在很大的行情,這是有企業業績來做出的判斷,而這類企業要實現業績持續高速增長,則是很難的。