1月15日, 在“抱團股”繼續重挫之下,造紙板塊依舊“殺瘋了”!

延續拉昇之勢,造紙股表現還是較為強勢,其中,一隻標的脱穎而出,成為市場關注焦點。

數據來源:同花順

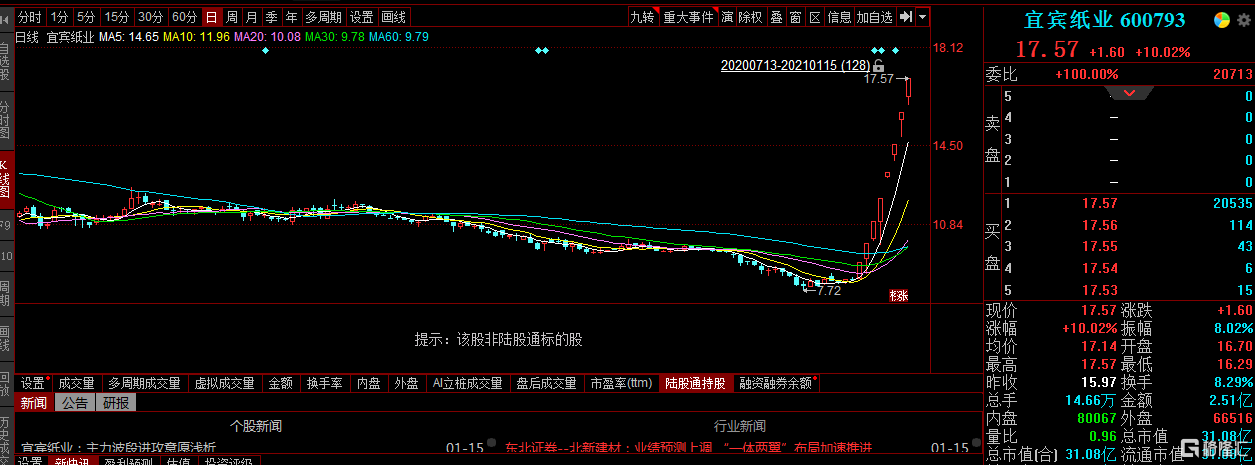

宜賓紙業,八天八個板漲停,最新總市值不過31億元,要知道去年聖誕節,它還處於7.72元的低點,如今從那時以來其累計漲幅超過127%。

數據來源:同花順

但比起驚人的漲幅,此前披露的業績預虧與其形成了極大的反差。

股民們見過漲瘋的股票,但是大概沒怎麼見過這麼離譜的,直呼這波操作也太秀了。

圖片來源:股吧

都説太陽底下沒有新鮮事,本次宜賓紙業的連連漲停背後的原因也是耐人尋味。

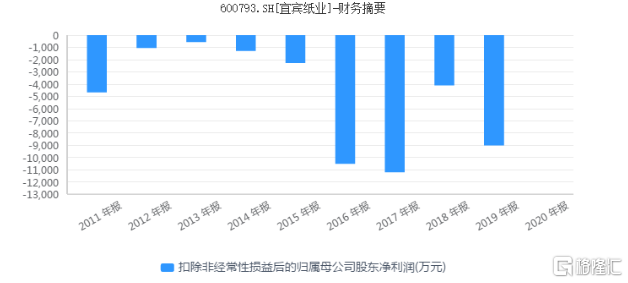

1.連續15年扣非淨利為負

宜賓紙業背後的故事也頗有看點。前身為“中國造紙廠”,具有66年的製漿造紙歷史,甚至還是中國第一張新聞紙的誕生地。

然而,其業績似乎不帶任何明星光環,不斷走下坡路。

事實上,從2005年到2019年,宜賓紙業已連續15年錄得扣非後淨利潤為負,且其虧損幅度也在頻頻擴大。

數據來源:同花順

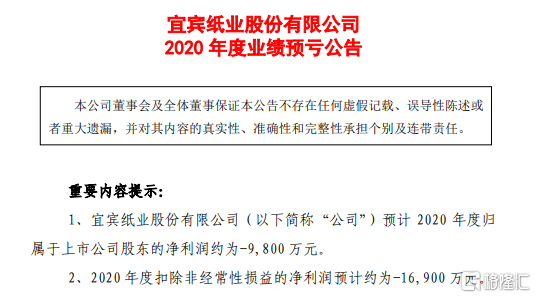

而2020年的業績也毫無疑問,在宜賓紙業的一紙預吿下,繼續虧損。

受新冠疫情影響,國際漿價處於歷史低位,公司下游客户需求驟減,主要產品食品包裝原紙及生活原紙量價齊齊下跌,從而導致公司產品的綜合毛利率下降,疊加因技術改造、疫情停產及週期性停車大修影響,公司固定費用增加。預計2020年度歸屬於上市公司股東的淨利潤約為-9800 萬元,淨利潤出現首虧;2020年度扣除非經常性損益的淨利潤預計虧損1.69億元,而上年同期為-9020.54萬元,同比增虧幅度為87.35%。

圖片來源:官方公吿

而這麼一個“爛攤子”,還是有股民接盤,究及原因,主要還是在於行業景氣提升以及遊資的接力所致。

2.行業景氣節節高

首先,基於造紙業迎來漲價行情,為板塊的上漲帶了一波助攻。

由於最嚴“限塑令”的頒佈,疊加外廢禁令的實施,促使紙杯、紙吸管、紙包裝盒等產品的需求空間得到釋放,以及隨着新一輪進口木漿期貨與外盤同漲,而為解決成本壓力和保證供應,近來多個地區的紙廠紛紛發佈了漲價函,漲價幅度約為5%,涉及生活用紙、白卡紙、銅版紙等多個紙品。

藉着漲價之風,多類紙種的價格有望得到利好支撐,易於紙品實現量價齊升,利於板塊標的達成盈利彈性的兑現。同時,隨着後期大廠產能擴張逐步落地,龍頭的成本及產能優勢或將進一步體現,小廠或出現出清效應。

3.遊資才是最大驅動力?

而就本文的宜賓紙業而言,其市值和流通盤都偏小,在這一產業中不具備一定的領先競爭力,高漲的股票除去蹭了行業目前呈現的高景氣熱度,還是靠遊資一通猛如虎的操作。

在過去的交易日裏,1月8日、1月11日,宜賓紙業分別因連續三個交易日內,漲幅偏離值累計達20%和振幅值達15%而兩度上榜。1月13日,宜賓紙業又因連續三個交易日內,漲幅達到33.09%,累計偏離值29.16%,區間成交額5.83億元,再次登上龍虎榜。

其中,宜賓紙業龍虎榜買賣雙方出現了十多位不同的遊資,可謂是遍佈大江南北,交替身影頻現。

1月8日宜賓紙業三日榜顯示,龍虎榜買入榜中五個遊資席位合計買入4281.50萬元。其中,“著名刺客”所在的華鑫證券上海分公司也赫然在列。

數據來源:同花順

1月11日三日榜中又有不同的五個遊資席位買入3760.03萬元。

數據來源:同花順

1月13日三日榜中除買一、買二外又有新的遊資加入。其中,光大證券北京總部基地證券營業部買入1263.85萬元列為買一,財通證券杭州上塘路證券營業部賣出2550.60萬元列為賣一。

與此同時,機構方面,買方賣方前五席位的申港證券湖北分公司、東莞證券浙江分公司、華西證券宜賓北正街更是不停進進出出。

數據來源:同花順

此外,宜賓紙業此前經歷了一輪“權力更迭”。公司董事長易從、董事兼總經理王曉華分別因工作調動辭去公司董事及相關職務。

根據最新公吿,公司第一大股東五糧液集團持股7936.852萬股,佔比44.87%;第二大股東四川省鐵投集團持股2948.4萬股,佔比16.67%,在9個交易日裏,賬户增值分別超6.27億元、2.33億元。

數據來源:同花順

整體來看,宜賓紙業本輪的上漲還是靠遊資的炒作所支撐,其曾多次進行風險提示,但市場資金依舊對其“偏愛有加”。

而這不僅背離近期因炒業績的邏輯,也使得其頹勢盡顯的業績更為脆弱不堪,畢竟沒有業績的高價位股票只是一盤散沙,不用風吹,出來走兩步就散了,需引起投資警惕。