作為海南免税巨頭,中國中免自2020年初至今已累漲超過235%,不僅跑贏了旅遊綜合指數,更是遠遠超過了滬深300指數。

尤其是在7月1日之後,《海南自由貿易港建設總體方案》落地,帶來了每人每年免税購物限額從3萬元上調到10萬元的重大利好。中國中免股價也是從6月中旬開始了瘋狂的拉昇。

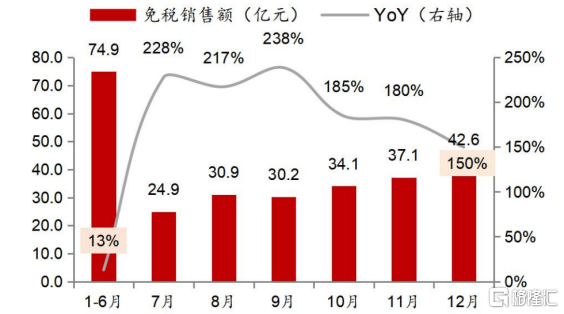

受海南離島免税購物新政落地的催化,2020年全年海南離島免税銷售總額也達到了275億元,較去年同期實現了104%的增長。將離島補購包含在內的銷售總額則達到了325億元。

(2020年7月海南免税銷售額激增,來源:浙商證券)

海南省委書記沈曉明在專訪中表示,希望2022年海南離島免税份額可以佔到中國人免税消費總額的10%,即1000億元左右。同時他也期望這一比例可以在2030年提升至50%,也就是8000億元左右。

在中國進入後疫情時代而熱門海外旅行目的地疫情仍較為嚴峻的情勢下,海南無疑是內地居民旅遊及消費的重要承接地,並將深度融入內循環。

沈曉明表示,大力發展旅遊配套設施是海南接下來的發展重心。而海南的目標是未來每年接待遊客2億-3億人次,到2025年實現2500億-3000億的旅遊收入,而其中免税收入將佔到70%左右。

01

兩個機場、三張牌照、四家離島免税店

中國中免由“中國國旅”更名而來,2020年5月,公司宣佈收購海免公司51%的股權。目前公司是全球第四大免税業務運營商。

中國中免在資本市場備受追捧的主要原因是國內免税牌照稀缺,目前只有8張,分別被中免、日上、海免、珠免(格力地產)、深免(深圳免税集團)、中出服(中國出國人員服務有限公司)、中僑(吉林中僑免税外匯商品有限公司)和王府井持有;而日上及海免先後被中國國旅納入麾下,因此,8張牌照中的3張其實都在中國中免手中。

18/19年,中國中免在國內免税市場佔據了近85%的份額,進入2020年後,由於與海免並表,中免在國內免税市場的份額已經超過了90%,2020年中海南的4家離島免税店都屬於中國中免。

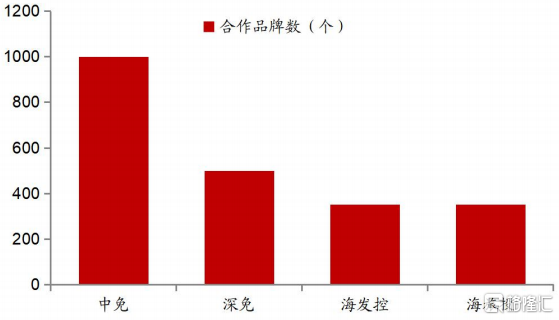

絕對的市佔率使中國中免在供應商方面的話語權較強,目前已與超過1000個國際品牌建立的合作關係,較2020年底才入局的深免、海發控、海旅投目前可引進品牌數量的2-3倍。

另一方面,中免在海南佈局的4家離島免税店分別設立在了海內唯二的國際機場 —— 海口美蘭國際機場和三亞鳳凰國際機場、以及市內高端度假酒店區、新海港周圍,佔據了交通樞紐和商業中心兩大優越的地理位置。

02

免税店數量翻倍,適度競爭下將會催生新格局

之所以將中免的4家免税店稱為“前4家”,是因為就在2021年元旦前,財政部、商務部、海關總署、税務總局四部委聯合批覆,同意在海南範圍內新增6家離島免税店。

也就是説,在2021年春節前,海南全島將有10家離島免税店,這10家免税店分屬於5家免税業務經營主體,分別為中國中免、中出服、海旅投、海發控和深免。而最早獲得離島免税牌照的中國中免由於入場時間的充分優勢,經營着10家離島免税中的6家,規模優勢明顯。

其他4個經營主體免税店的加入,有望共同將離島免税的蛋糕做大。

在政府調控下,免税市場出現惡性價格競爭的可能性較小,但價格仍是影響銷售額的主要因素。從這個角度來説,直接從品牌方採購的中國中免,較需要想國際免税運營商採購的其他經營主體有較大的成本及利潤率優勢。

總的來説,在免税政策的激勵下,海南成為海外旅遊及購物需求迴流的重要承接地的趨勢已非常明朗。

除了在2020年底增加了4個經營主體及6家離島免税店以外,對免税品直郵到家等新政的嘗試也在積極推進中。

6家離島免税店的加入將把中免超過90%的市佔率稀釋至70%左右。在新的競爭格局中,由於政策調控,新的運營商短期內很難抹平中免的供應鏈優勢,因此不排除對於某些中免的優勢品牌,其他運營商選擇從中免進行採購或者與中免聯合採購的可能性。

若海南離島免税淨利潤在未來5年中可以維持在20%以上的高水平,海南免税總銷售額預計可在2025年達到2500億-3000億元,與此同時,中免或可以實現2000億元左右的總銷售額。

而在免税市場規模穩步增長,中免維持行業龍頭的現況下,較大的風險可能來自於免税牌照發放量的增長。

截止目前,至少有百聯股份、鄂武商A、嶺南控股、大商股份、歐亞集團、步步高、海印股份等11家企業已經展開了對第9張“金牌”的申請或者正在推進相關工作,可見免税市場的吸引力是非常大的。

而吸引力的另一邊則是會有更多的經營實體與更多的免税店落地海南,加劇競爭。

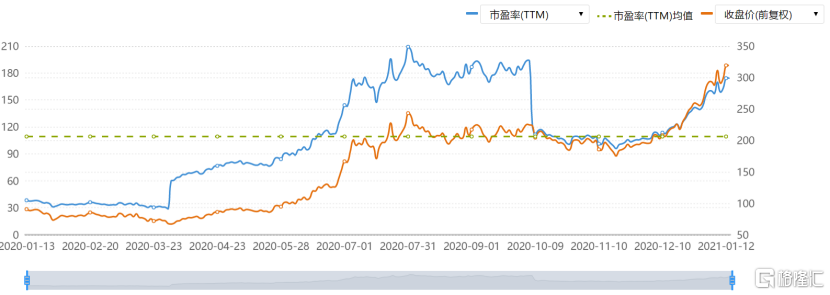

另一方面,即便是行業龍頭,中國中免從2020年初至今市盈率已從不到40倍暴漲到了170倍左右,可以説非常之高了。

(過去一年中中國中免的估值走勢,來源:同花順)