在貴州茅台和五糧液相繼發佈業績預吿後,瀘州老窖也釋出了其成績預吿單。

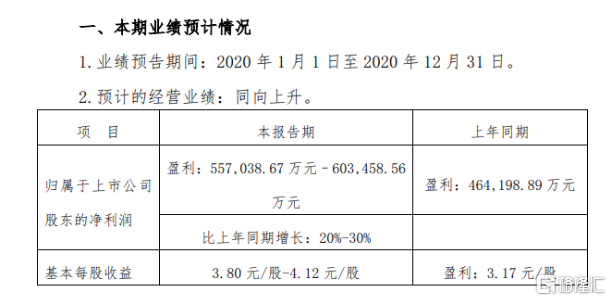

受公司核心產品銷售收入增長影響所致,瀘州老窖預計全年公司實現歸母淨利潤55.70-60.35億元,同比增長20%-30%,基本每股收益3.80-4.12元。

數據來源:官方公吿

或受此利好影響,1月12日,在白酒板塊走強下,瀘州老窖股價明顯拉漲,目前漲超4%,最新總市值為3768億元。

數據來源:同花順

成長性高於茅台?

根據公開數據顯示,貴州茅台預計實現營業總收入977億元,同比增長10%,其中,公司全資子公司貴州茅台醬香酒營銷有限公司預計實現營業總收入94億元左右(含税銷售額106億元左右);預計實現歸屬於上市公司股東的淨利潤455億元左右,同比增長10%左右。

五糧液預計2020年營業收入572億元,歸屬於上市公司股東的淨利潤199億元,同比雙雙增長14%。

對比來看,可以發現,雖説瀘州老窖的淨利潤規模遠不及貴州茅台和五糧液,但在20%-30%的同比增速方面高於兩者。

基於消費升級,白酒市場的高端化趨勢十分凸顯,目前市場在這一領域中的競爭也異常熾熱。

瀘州老窖的成長性主要依仗於能否在高端化市場站穩腳跟。

畢竟只有將老字號特曲和瀘州老窖品牌價值進一步加強,才有望在茅台產能有限的情況下承接部分高端白酒需求,進而釋放自身的市場空間。

同時,提價也成為其保證盈利能力穩定性的重要舉措。

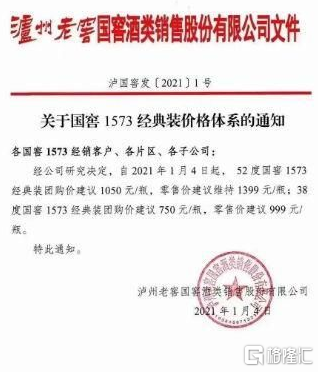

事實上,瀘州老窖去年累計提價不少於13次,而在1月4日,瀘州老窖打響了新年的漲價第一槍,其中,52度國窖1573經典裝團購價建議為1050元/瓶,零售價建議維持1399元/瓶;38度國窖1573經典裝團購價建議750元/瓶,零售價建議999元/瓶。

圖片來源:網絡

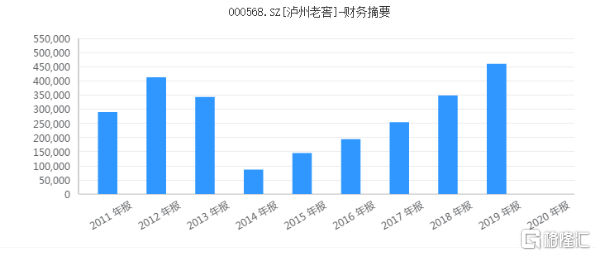

值得注意的是,回顧去年前三季度業績,可以發現,瀘州老窖的淨利潤大幅增長主要通過縮減成本所致,今年前三季度營業總成本54.22億元,同比減少17.26%。其中,銷售費用為17.86億元,同比減少31.44%。這一趨勢或將具備一定的持續性,是否會對其銷售增長產生一定的影響也未可知,畢竟在白酒市場競爭中銷售費用所發揮的作用較為關鍵。

數據來源:同花順

中泰證券預計,根據業績預吿推算,20Q4公司淨利潤為7.55-12.2億元,同比增長-11%%至44%,預計四季度淨利潤實現穩健增長。全年來看,預計高端酒國窖1573收入增速在20%以上,受疫情影響中低端酒收入仍有一定幅度下滑,但下半年降幅收窄,特曲等核心單品去庫存後繼續提價,努力實現品牌價值迴歸。若按照2020年銷售口徑130億預期來測算,未來5年國窖收入複合增速目標達18%,且前兩年增速目標更快。

白酒是不是“永遠的神”?

近期,白酒板塊的走勢起伏較為明顯,在經過了兩天的盤整後,今日這一板塊低開高走,繼續走出一定的強勢。

數據來源:同花順

整體來看,這一板塊的成長持續性主要基於業績確定性以及機構抱團所致。

畢竟白酒進入旺季之後,其剛需屬性將更為凸顯,疊加消費升級的利好,其行業的空間有望進一步釋放。為迎戰春節旺季,隨着酒企開始提價,渠道的打款以及備貨有望加速完成,提振行業的消費景氣,具備一定的上行空間,其中龍頭股的集中度或會進一步提高。

需要注意的是,由於機構抱團熱潮不減,疊加不少公司看上白酒股的盈利性,紛紛跨界“買醉”,試圖帶動一波股價和業績,這一炒作行為或將為目前處於歷史高位的白酒估值板塊產生潛在的泡沫風險,亟待警惕。