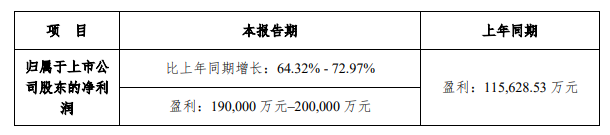

昨夜,芒果超媒發佈了2020年1月1日至2020年12月31日的業績預吿。預吿中稱,芒果超媒2020年的歸母淨利潤預計在19億元-20億元之間,較2019年的11.5億元增長了64.32%-72.97%。

受業績向好的消息影響,芒果超媒今日跳空高開近6%,而後震盪走高。截至午間休市,漲幅為7.77%,報75.87元。

在2020年疫情帶來的“宅經濟”爆發中,流媒體平台可以説享受到了最大的紅利,不過也間接的證明了流媒體業績爆發式增長的不可持續性。

據開源證券對芒果超媒業績的預測,在2020年實現近40%的營收增長後,2021年、2022年營收增長的預期為42.6%、34.6%;在2020年實現近70%的歸母淨利潤增長後,2021年、2022年歸母淨利潤增長的預期為16.2%、25.7%。

在業績預吿中,芒果超媒稱將恪守內容為王,並堅持將長視頻作為核心競爭力的內容戰略,同時提到了公司在內容自制方面的優勢。

長視頻賽道區別於短視頻與中視頻的主要原因就是長視頻本質上是IP生意,因此,爆款節目和受眾更多的戲劇是長視頻平台致勝的關鍵。

綜藝節目方面,芒果超媒《乘風破浪的姐姐》、《密室大逃脱》、《明星大偵探》等熱門綜藝得以成功的“出圈”,並有效帶動了廣吿收入和付費會員收入的增長,截至20年12月31日,芒果TV有效會員人數為3613萬,同比增長了97%。

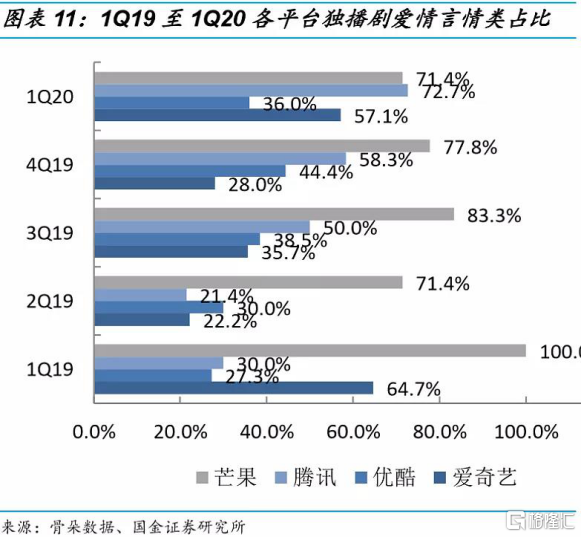

劇集方面,雖然2020年第四季度芒果TV共3部劇集登上了播映指數的TOP10,但是在芒果TV熱映的《下一站是幸福》、《琉璃》等劇“出圈”效應並不明顯,仍然停留在以言情類的小眾甜劇“圈地自萌”的階段。反觀愛奇藝2020年第二季度推出的懸疑類自制內容——迷霧劇場,《隱祕的角落》、《沉默的真相》等劇,則引發了更為廣泛的討論。

不過芒果超媒也即將在2021年推出“季風劇場”,並已儲備了多部懸疑、家庭等題材的劇集,試圖打破小而美的“甜劇”霸屏而出圈乏力的現狀。

另一方面,將芒果超媒與其他流媒體巨頭區別開來的主要是其電商業務。

芒果超媒作為湖南廣電旗下的公司,前身是湖南廣播影視集團與湖南衞視合資成立的電視購物品牌“快樂購”。2018年,快樂購完成了對芒果TV、芒果互娛、天娛傳媒、芒果影視和芒果娛樂的收購和整合,成為了今天的芒果超媒。

2020年,芒果超媒在內容至上的戰略中重拾“老本行”——電商,於2021年1月1日正式上線了小芒電商,以內容為手段,以明星藝人為途徑集聚流量,以粉絲經濟價值為深度挖掘的對象,實現核心商業閉環。

預計未來小芒APP的流量大部分將來自於芒果TV的導流,而芒果TV 2021/22年的月活用户(MAU)預計分別為2.4億人次和3.2億人次。假設小芒APP的滲透率在5%-10%,單客總成交額(GMV)在300元-350元,則小芒APP 21/22年的GMV預計可達到36.5億元至110億元。

而即便是實現單客350元的GMV,較頭部電商品台仍然是相去甚遠:目前淘寶、京東、拼多多的單客GMV分別是8757元、5761元和1720元。

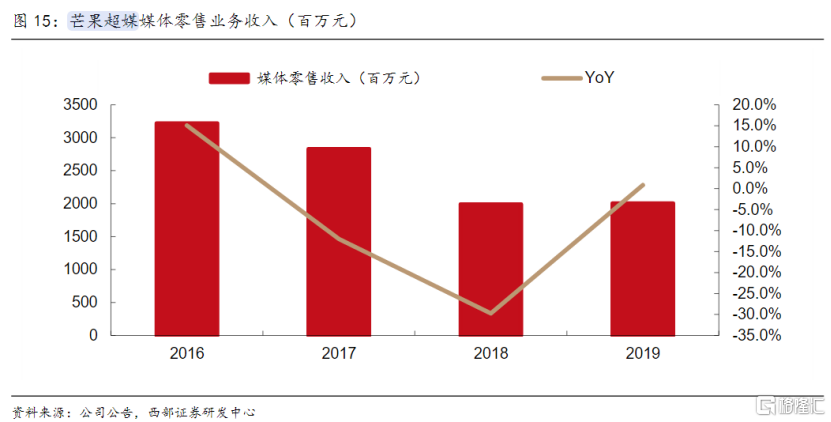

因此,相較於電商平台,基於視頻內容引流的帶貨平台小芒APP雖然用户轉化率空間大,但短期內只能作為助推近年來呈收縮態勢的芒果超媒媒體零售業務的輔助工具。

芒果超媒電商業務較頭部電商平台仍有較大差距的同時,流媒體業務也有很大的增長空間。截止2020年第三季度,愛奇藝、騰訊視頻的會員人數分別為1.05億和1.2億,而芒果超媒僅為3600萬左右。

不過電商業務的迴歸以及芒果超媒背靠湖南衞視,使得其內容供應和運營商合作都比較穩定的特點,使芒果超媒較其他流媒體更接近垂直整合、覆蓋全媒體產業鏈的平台。

而芒果超媒面臨的問題則是流媒體行業普遍存在的問題——版權購買的高成本,以及買來或租用的IP是否能成爆款有很大的不確定性,而且租用的形式也無法構成護城河。因此,對內容的把控仍然是平台維持生命力的重中之重。