自2016年上市以來,健帆生物股價翻了10倍有餘,2020年公司年內漲幅高達80%。今日,健帆生物跳空高開,最後收漲7.81%至79.49元/股,離前期高點僅臨門一腳。

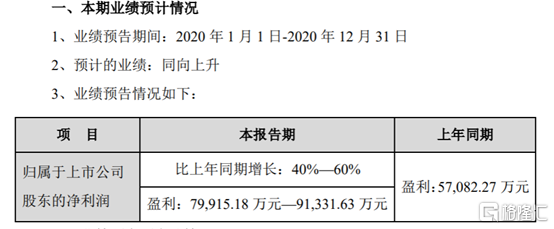

消息面上,健帆生物昨晚發佈了2020年年度業績預吿,預計2020年公司盈利7.99億元-9.13億元,較上年同期增長40%-60%。以此推算,2020第四季度實現歸母淨利潤 1.72-2.86 億元,同比增長 12.3%-87.0%,超於市場預期。

(來源:wind)

此外,因購買理財產品收益及收到政府補助,公司預計2020年度非經常性損益金額約3500萬元。

(來源:公司公吿)

健帆生物在血液淨化領域成名較早,血液灌流器是公司核心產品,主要應用於尿毒症、中毒、重型肝病、自身免疫性疾病、多器官功能衰竭等領域。目前,健帆生物佔據了當前國內血液灌流器市場的80%的市場份額,是絕對的細分領域龍頭。

自2017年起,健帆生物營收及利潤呈現快速增長的態勢,營業收入由2016年的5.44億元增長至2019的14.32億元,年複合增長38%,歸母淨利潤則由2.02億元上升至5.71億元年複合增長41%。在此期間,公司毛利潤一直維持在80%以上,2020Q3達到85.88%。

(來源:wind)

我國腎病患者基數大且增速快,是支撐業績持續高增長的主要原因之一。

血液淨化作為除手術、藥物之外,治療各種疑難雜症的主要手段。目前,基礎治療方式包括血液透析、血液灌流或血液吸附等多種技術。其中,血液灌流是通過灌流器中吸附劑(活性炭、樹脂等材料)與體內待清除的代謝產物、毒性物質以及藥物間的吸附結合,從而達到治療目的。

根據CNRDS數據,中國在透患者數從2011年的23.5萬例增加至2019年的63.3萬例,CAGR為13.2%。按目前血液透析患者使用血液灌流治療1月/次來計算,2019年我國腎病領域血液灌流器市場容量約759.24萬支。

據悉,2020版血液淨化SOP已完成修訂,即將正式發佈。這一修訂稿首次給出血液灌流治療頻率指引,提出一週一次的治療頻率。具體來看:每週一次HA130血液灌流器與血液透析器串聯治療2h,可顯著提高維持性血液透析患者的血清iPTH和β2微球蛋白的清除率,改善瘙癢症狀。

這意味着,隨着血液灌流治療頻率提升,將帶動未來患者灌流器平均使用支數增長,腎病領域血液灌流器市場容量將達到約3300萬支/年(63.3萬患者*52周)。

值得注意的是,隨着全球疫情的發展,公司產品在海外市場也得到迅速的推廣。英國衞生與臨牀優化研究所(NICE)此前發佈新冠指南醫療創新簡報,健帆的 HA330 和 HA380血液灌流器作為全球重症新冠抗疫新武器被納入其中,截至2020年上半年公司海外市場整體收入同比增長 105.96%。

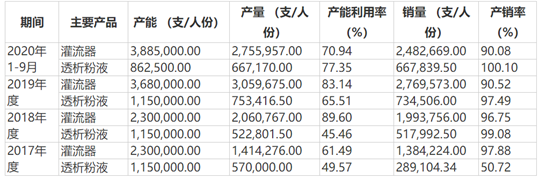

隨着需求增長,近年來健帆生物灌流器產能亦不斷增加,由2017年的230萬支/人份增長至388.5萬支/人份。因新增產能不斷釋放,公司產能利用率並未達到滿產狀態,截至2020Q3,公司灌流器、透析粉液產能利用率分別為70.94%、77.35%。

去年5月,公司擬發行可轉債擴產,募投項目達產後年將新增300萬支一次性使用血液灌流器、10萬支一次性使用血漿膽紅素吸附器及360萬人份血液透析粉液產品生產能力。

(來源:公司公吿)

儘管血透市場前景廣闊,但健帆生物當前面臨的最大風險點在於醫療器械集採。

2020年11月5日,首次國家級醫療器械集採結果公佈,集採對象則是醫療器械第一大品種的冠脈支架。緊接着,11月25日第二批醫械集採發佈,主要集中在心血管類、骨科耗材類,都是高值醫用耗材佔比較大的賽道。

儘管前幾次集採品類並不涉及公司領域,但不免引起市場對於高值耗材帶量後續採購的擴面的擔憂。

從銷售模式上來説,公司血液灌流器產品主要採用經銷商買斷式的銷售模式,實現對醫院終端銷售,以核心產品HA130為例,從2002年至今,公司只在2017年自主降價一次,終端價格從680元/個降至599元/個,其它年份價格始終保持相對穩定。

但這種銷售模式在集採化下,將面臨沉重的打擊。就如冠脈支架這個先例來説,根據集採結果,中選的產品單價降幅均超90%,將直接削減企業利潤。

尤其對於健帆生物來説,不僅要面臨經銷模式轉變、產品單價下降,還因其產品單一,而面臨利潤驟降的風險。2020年中報顯示,公司一次性使用血液灌流器實現營收7.89億元,佔總營收的90%以上。

整體上來説,健帆生物所處血液淨化領域前景廣闊,但不排除國家醫療器械耗材的帶量採購導致公司產品價格面臨降價風險的可能。