來源:詩與星空

從2018年起,星空君就重點關注國家半導體基金的動向,在A股中,差不多有十幾只被大基金常年入股的企業。

這些企業大多有一個共同點,都和芯片技術有關,分佈在芯片領域的方方面面,特別是在自主可控方面具有獨特的優勢。

但是大基金投資的一家企業,讓星空君百思不解。因為它的核心業務,似乎和芯片差的有點遠。

它就是納思達(002180.sz)。

納思達是靠做山寨碳粉起家的,只要你用過激光打印機,那麼你一定聽説過格之格。

比原廠便宜一半甚至更低的價格,相對不錯的質量,和足夠長的使用壽命,讓格之格收穫了大量的客户。

格之格正是納思達旗下的品牌, 2016年以前,公司曾經嚴重依賴格之格帶來的營收。

2016年,在大基金的幫助下,公司蛇吞象實現了對美國著名打印機品牌—利盟的收購。這場收購雖然給公司帶來了鉅額的營收,但也增加了沉重的資金成本,公司2017年、2018年利息支出高達8億以上,最近兩年有所下降,也超過5個億。

公司的利息支出甚至遠遠超出淨利潤,淪為銀行的“打工人”。

當然了,大基金注資,往往很少考慮被投資對象的財務狀況,一些虧損嚴重的企業也捨得投錢。大基金的目的是扶持產業鏈,而非投機盈利。

那麼問題來了,納思達的山寨硒鼓是哪門子芯片技術呢?

一方面,納斯達的硒鼓用到了很多芯片技術,並不是真正的山寨;另一方面,納思達確實掌握了打印機的核心芯片技術。

12月24日晚間,納思達發佈公吿,稱子公司珠海艾派克微電子有限公司引入國家集成電路產業投資基金二期股份有限公司等戰略投資者相關協議已簽署完成並生效。

艾派克微電子主要生產墨盒芯片、打印機芯片,是打印機主控SoC芯片和打印耗材SoC芯片的產品供應商,也是工業級通用MCU芯片和工業物聯網系統級安全SoC芯片供應商,具有安全芯片技術、CPU設計技術、多核SoC設計技術及兼容芯片設計技術等核心技術。

和手機、電腦的CPU技術相比,這些技術並沒有特別高深,但對國家的信息安全至關重要。

多年以前,曾經有傳聞稱某些品牌的打印機通過芯片向境外傳輸數據,星空君對這類消息不屑一顧。後來,星空君看到一篇學術論文,黑客是如何通過打印機竊取打印數據並傳輸的。想了想某些品牌的打印機,內存為啥高的離譜,後背都是汗。

打印機通常由硬件電路、光學成像結構,固件、驅動程序、審計管理系統和機械結構等部件組成。在打印機工作過程中,任何一個環節都可能存在信息泄露的風險。

伊朗電廠都能被美國FBI的黑客程序攻破,從技術上講,打印機傳輸點數據就太簡單了。

而打印機是任何核心機構所必不可少的設備,各種機密文件如何保護?

國產可控的打印機芯片。

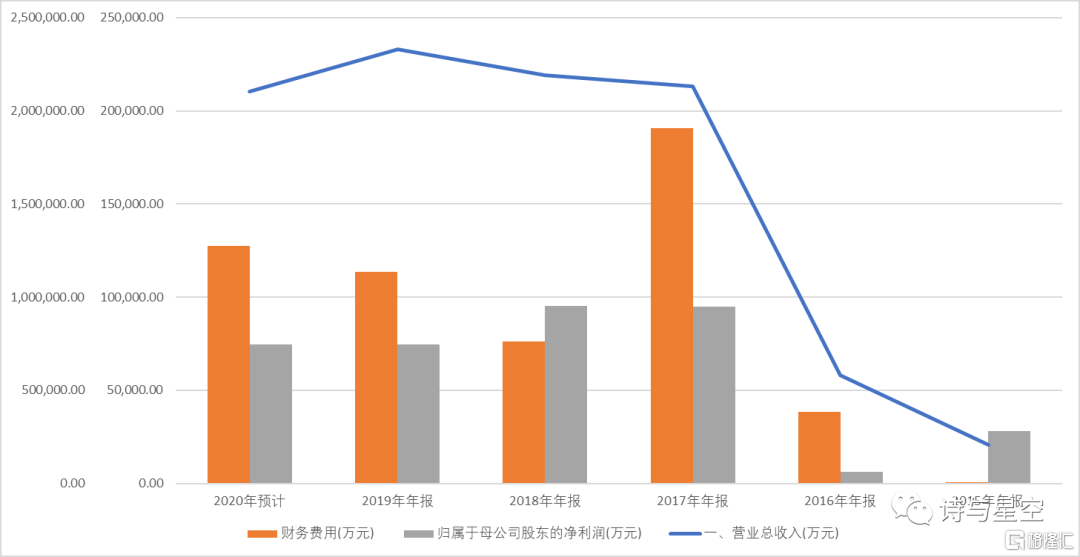

1

納思達的可憐業績

數據來源:同花順iFind,製圖:星空大數據

納思達的業績,是很難看的。除了營收規模比較大外,公司的淨利潤近年來一直表現欠佳,壓根沒有很好的成長性。

而公司的財務費用卻大的驚人,幾乎每年都大於淨利潤。

導致公司業績糟糕的主要原因有兩個,一是當年的併購動用了較大的槓桿,公司一直在還債;二是對利盟的整合不算太順利,盈利能力不強,營收雖大,淨利潤不高。

星空君認為,對於大基金投資的企業,可以無腦跟,但是投資納思達還是要謹慎一點。公司的業績風險實在太大,萬一業績爆雷如何收場還是個未知數。

2

大股東們的套路

1、股權質押

據同花順iFind,公司第一大股東珠海賽納打印科技股份有限公司股權質押比例超過42%。從比例上看並不算很高,星空君劃定的警戒線一般是60%。但是需要留意的是,公司是分批分次股權質押的,最高的時候股權質押比例超過73%,這就超標了。

這説明公司不僅自身資金週轉困難,大股東資金週轉也不暢,存在着資金鍊斷裂的風險。

2、減持

2018年的時候,珠海賽納打印科技股份有限公司的持股比例超過62%,是公司的絕對控股大股東。隨着不斷減持,到了2020年12月,持股比例已經降到了38.27%。

據公司的公吿,持股比例還在不斷下降。

這説明公司大股東對公司的未來很可能信心不足,不斷的減持離場。

3

2020年的預計

在上文的業績圖表中,星空君對公司2020年的業績進行了比較悲觀的預計,認為淨利潤會略有下滑。

依據來自哪裏呢?

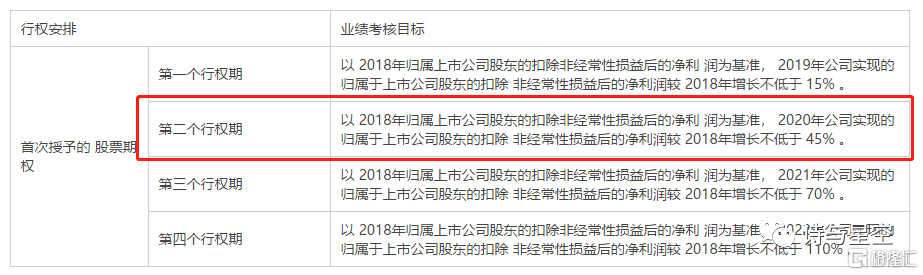

公司的股權激勵計劃。

在2019年的時候,公司制訂了一個股權激勵計劃。這是上市公司鼓勵核心員工的常規做法,但是公司2020年12月又發佈了一則公吿,對該股權激勵計劃進行了調整。

這就挑起了星空君的好奇心。

做了哪些調整呢?

先看原計劃,注意標紅區域,2020年的扣非淨利潤比2018年增加45%以上。

客觀的説,扣非淨利潤是比較靠譜的股權激勵指標之一,要比只考核營收規模的合理的多。

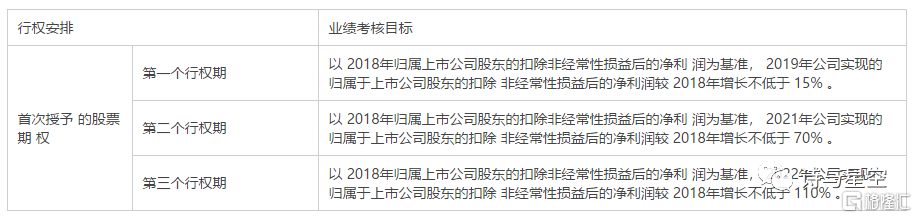

再看修訂後的計劃,2020年的業績… …不見了。

公司直接拿掉了2020年的解鎖條件,但沒有修改2021年和2020年的解鎖條件,説明了什麼?

2020年表現欠佳,但也不是特別差,2021年和2022年能夠追回來。