作者 | 研報掘金組

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

今日盤中最後一小時,軍工股全面飄紅,板塊內漲停家數接近十家。從七月份那波軍工股調整之後,板塊內的大部分個股也在逐步企穩,甚至有些個股已經在走小趨勢。今天在白酒崩盤之後軍工股直接加速,當前時點,國內軍工概念股為什麼值得關注,有哪些領域值得關注?

一、大國博弈進入全面競爭時代,強國須強軍

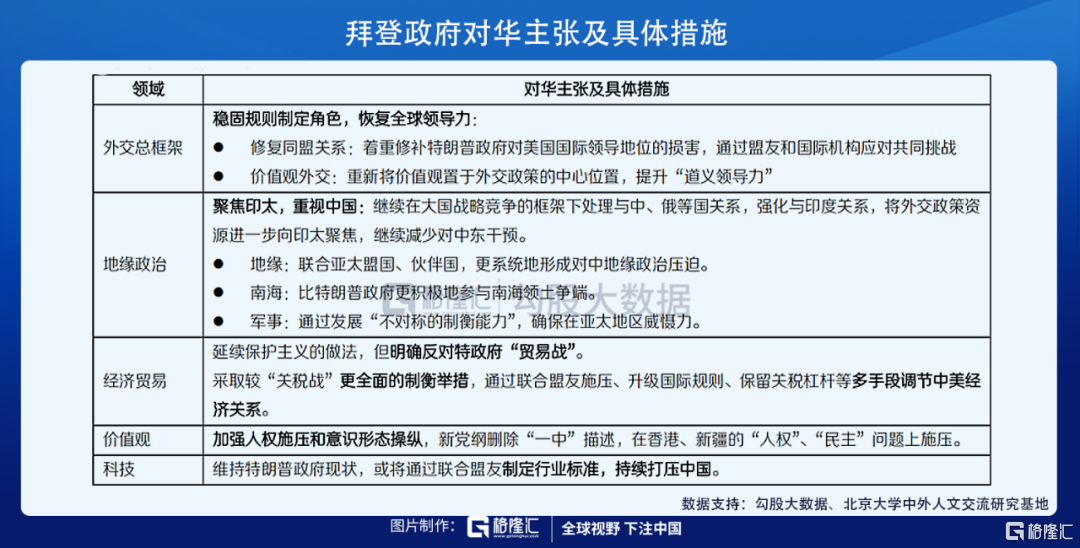

拜登政府大概率延續遏華政策,從對華主張和措施可以看出,拜登政府在地緣政治、經濟貿易、價值觀和科技領域大概率延續對華遏制政策。

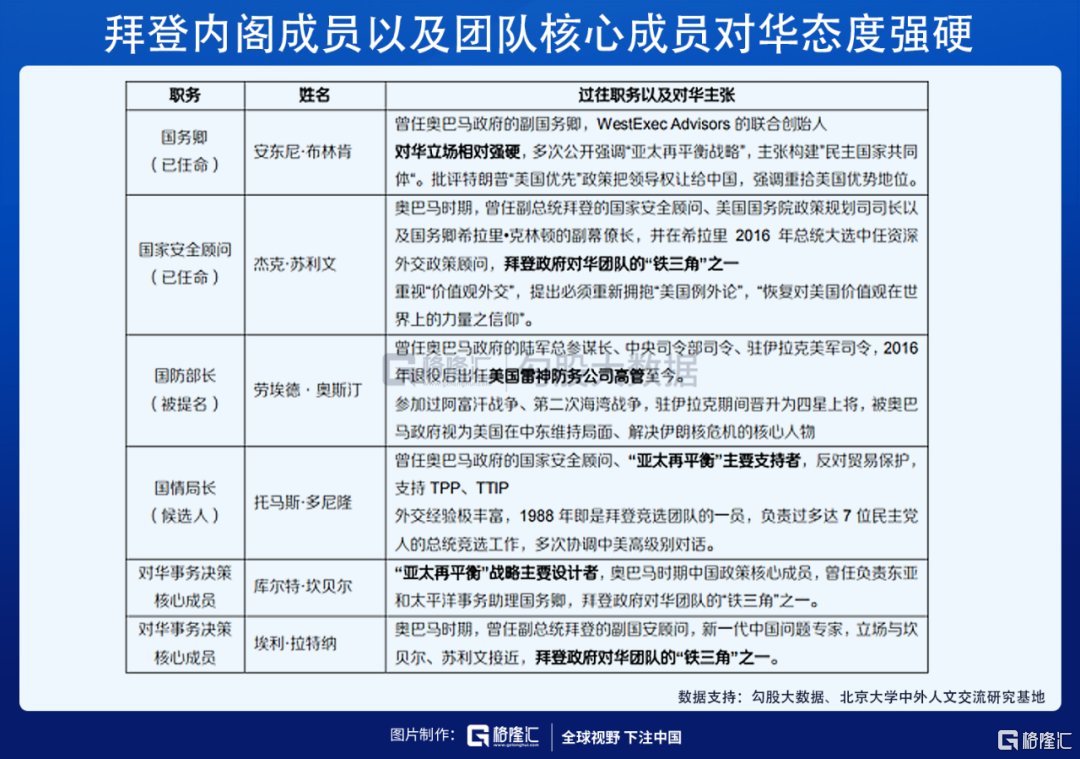

相較於特朗普政府的對華政策,拜登政府在經濟政策上延續其遏制態勢,同時升級了科技、價值觀、地緣政治領域的遏華政策。拜登內閣和對華班底長期關注中美關係,高度熟悉亞太事務,對華態度強硬。

戰場老將、軍火商高管勞埃德·奧斯汀擬被任命為新任國防部長。所以拜登政府在涉華關鍵領域不會放鬆,甚至會變本加厲。

拜登政府對我國政策的基本取向和未來走向可能有以下三點:

①維持美國全球霸權,聯合同盟國阻撓中國發展

②延續對華技術封鎖,強調供應鏈自主,削弱中國科技、軍事、經濟發展速度,防止其超過美國

③中美進入全面大國競爭時代

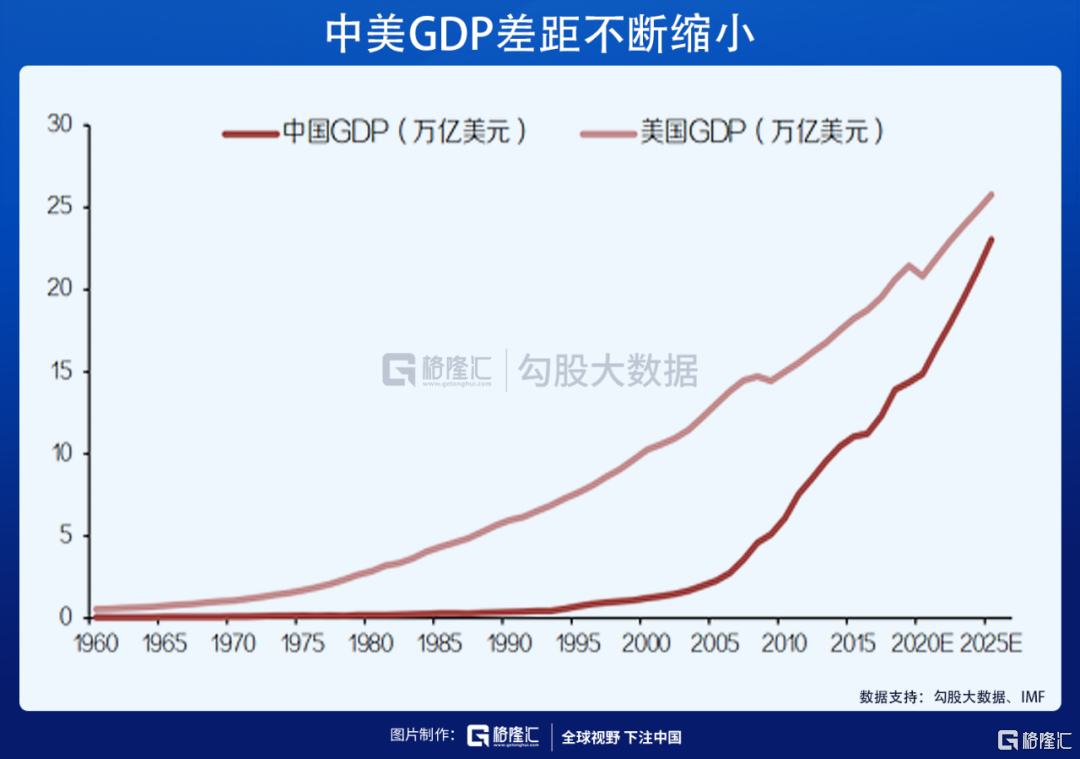

中美國力差距不斷縮小,對華壓制是美政權不變的主題,從GDP看,中國客觀上已成為美最大競爭對手。

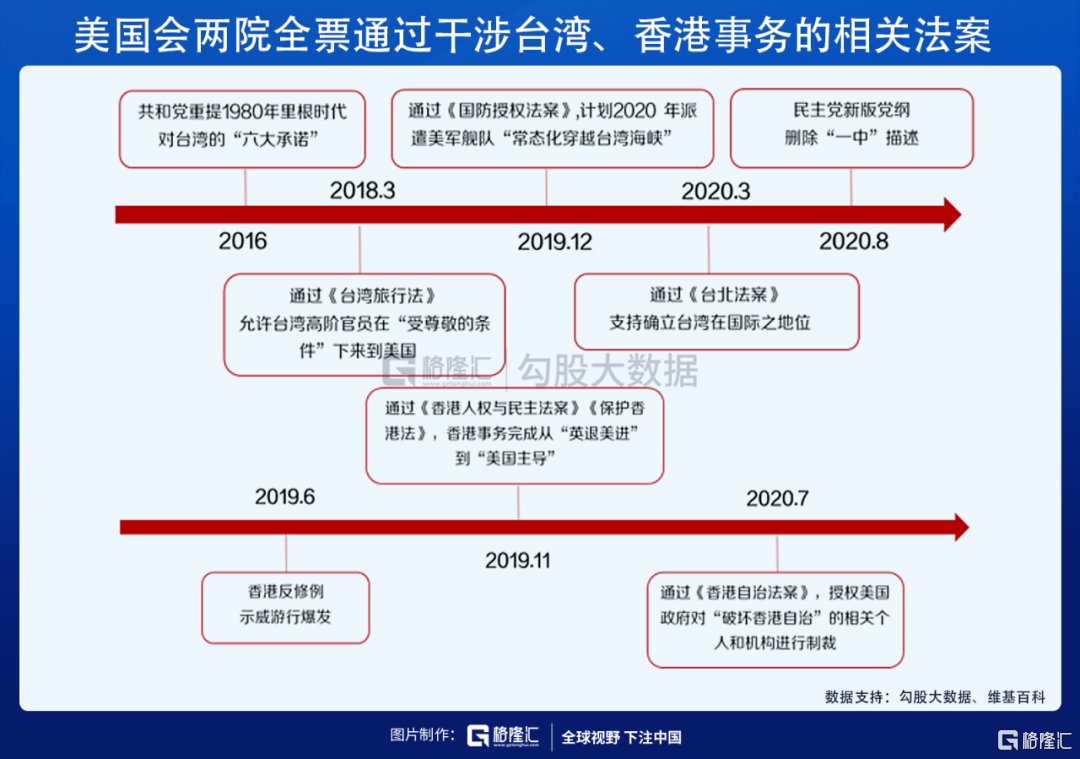

美國兩黨和國會早已達成共識,認為中國已經構成美國全球霸主地位的重大威脅。所以説中美的戰略博弈是長期的,軍工領域的大國競賽沒有放鬆的理由。

二、國防建設從提“質”到上“量”

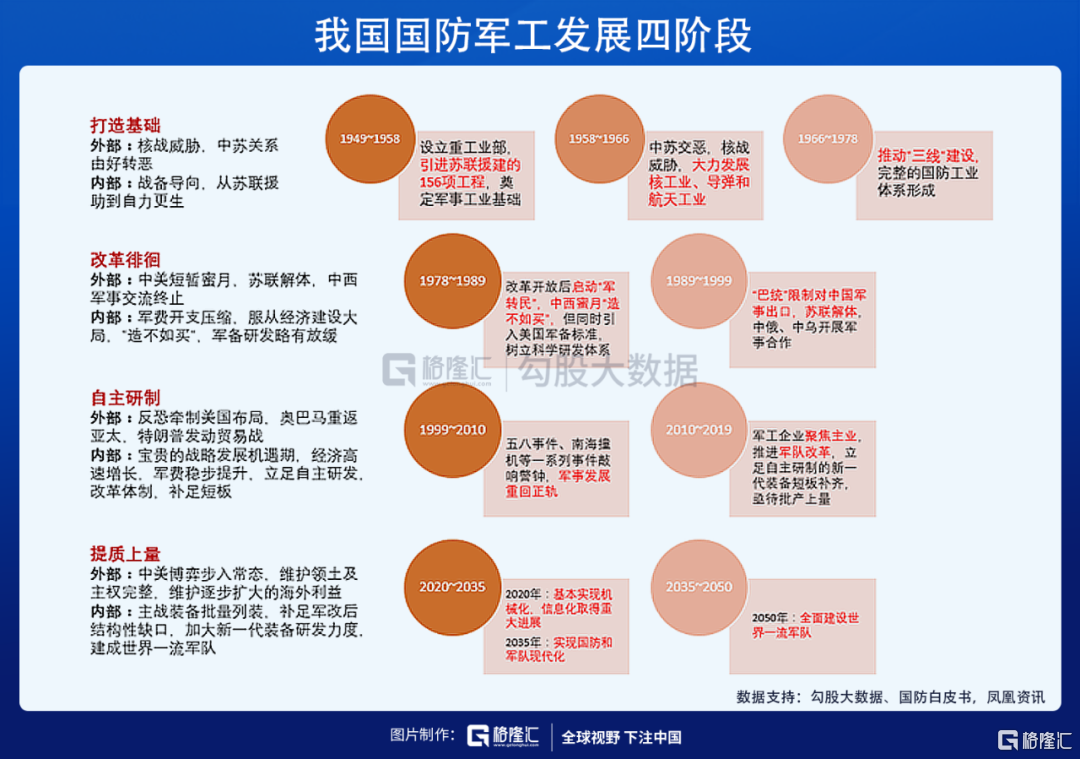

我國的國防工業發展歷經打造基礎、改革徘徊、自主研製三個階段,即將步入第四個階段:

第一個階段——打造基礎(1949-1977年):推動了“三線建設”,逐步形成完整的國防工業體系

第二個階段——改革徘徊(1978-1998年):該階段是外部環境變化最為劇烈的時期,西式裝備和蘇式裝備先後對我國開放引進,但軍費的壓縮和進口的衝擊也導致了該階段我國的自主研發遭遇挫折,多型號項目的研製工作在該時期陷入停滯甚至下馬。

第三個階段——自主研製(1999-2019年):目前的服役主力仍以上一代的仿製裝備為主,新一代的自主產品尚未形成戰鬥力,亟待下一階段批產上量。

第四個階段——提質上量(2019年-?):根據國防和軍隊現代化建設“三步走”戰略構想推進,從2020年到2050年,共歷時30年。第一步:到2020基本實現機械化,信息化建設取得重大進展,明年是最後一年。第二步:2035年基本實現國防和軍隊現代化。第三步:2050年全面建設世界一流軍隊。

從內部看,自主研製體系已經成型,軍隊改革企業改革取得重大進展:

1)空軍方面,目前航發主流型號產品已實現自給自足,空軍20系列拼圖也已基本補齊。

2)海軍方面,國產001A型航母已完成7次海試,我國即將迎來雙航母時代,同時055大驅、JL-2服役,加快海軍從近海防禦到遠海防衞的戰略轉變。

3)火箭軍方面,國慶閲兵亮相的DF-17、DF-41和DF100。

十四五期間,確保上“量”為主旋律,後續各型主戰裝備將進入批量列裝階段,在“量”的推動下產業格局將迎來巨大變化。

三、商業宇航打開廣闊空間

商業宇航主要包括商業航空與商業衞星兩大主體,前者有望在未來20年帶來9萬億的國內市場空間,年均產值可達當前軍用航空的4.5倍。

2021年,我國共計劃發射衞星25次,其中導航衞星3次、通信衞星5次、遙感衞星佔據一半以上,達到17次。

2021年我國將初步實現天基物聯網服務

衞星物聯網能實現真正的全球萬物互聯,目前地面物聯網業務因地面蜂窩基站覆蓋率嚴重不足,陸地覆蓋率約為20%,海洋覆蓋率不到5%。

根據麥肯錫報告稱,預計2025年前,衞星物聯網產值可達5600億美元到8500億美元。美國權威衞星行業諮詢公司NSR預測,2022年將有1億至2億台物聯網設備有接入衞星的需求。

“行雲工程”是中國航天科工集團牽頭實施的商業航天工程之一,主要分α、β、γ三個階段,計劃在2023年前後建成由80顆低軌通信衞星組成的衞星物聯網星座。

遙感衞星,開啟全面商業化2021年,我國共計劃發射衞星25次,遙感衞星佔據一半以上,高達17次。

根據《2020中國地理信息產業發展報告》,2019年我國地理信息產業總產值達到6476億元,較2018年同比增長8.7%。預計2020年末,地理信息產業的總產值將超過8000億元,2021年或達到10750億。

四、強勁的業績支撐下板塊表現突出

2020軍工板塊的出色表現是具有堅實的業績支撐的。進入2020年後受疫情影響,宏觀環境的不確定性增加,由於軍工生產配套具有強抗風險能力以及下游迫切的需求,展現出較好增長確定性。

軍工板塊內的個股憑藉強勁的業績增長,提振了市場預期,有望迎來戴維斯雙擊,從今年Q3的業績來看,多家公司淨利同比增長率都有大幅提升,處於2017年以來的歷史最高位。

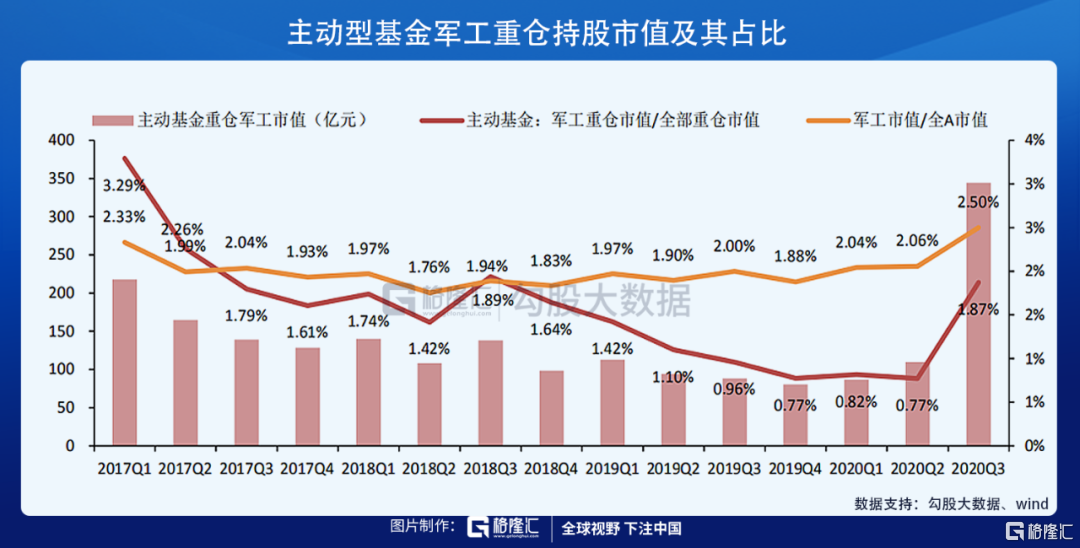

主動基金大幅加配軍工,但依然處於低配狀態

2020Q3主動基金軍工持倉佔比及市值均大幅上升,低配幅度從-1.29pct收窄至-0.63pct。①主動基金軍工持倉佔比及市值自2019Q1以來持續下滑,2020Q2有所回升,直到Q3出現強勁反彈。Q3主動基金持倉軍工市值環比大幅提升213.9%,持倉佔比環比提升1.10pct。

②Q3軍工板塊主動基金持股低配幅度下降,2020Q3低配-0.63pct,相比Q2收窄0.66pct。

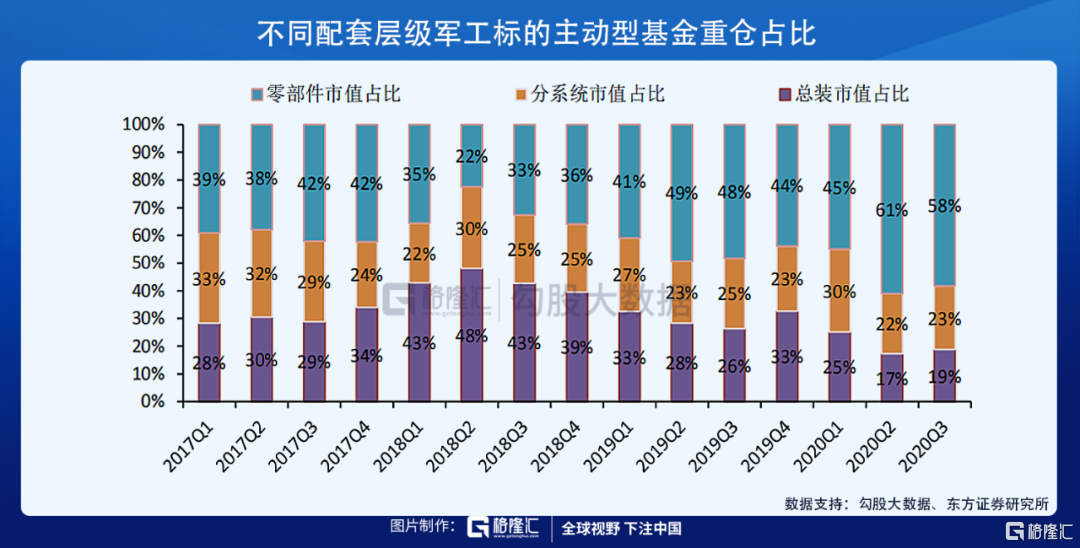

2020Q2主動型公墓基金軍工重倉持股集中於零部件/原材料層級及信息化題材優質個股,以及景氣度較高的個別主機廠。

2020Q3零部件類軍工標的在基金重倉軍工股中佔比下降,分系統、總裝類略有提升:

①總裝:2020Q3,主動基金持倉市值65億元,較2020Q2增加46億元,佔所有重倉軍工股的19%,環比上升2pct。

②分系統:2020Q3,主動基金持倉市值79億元,較2020Q2增加55億元,佔所有重倉軍工股的23%,環比上升1pct。

③零部件:2020Q3,主動基金持倉市值201億元,較2020Q2提升133億元,佔比所有重倉軍工股的58%,環比下降3pct。

具體標的已整理好,請在格隆匯APP點擊右下角“股票池”圖標,即可查看相關標的。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。