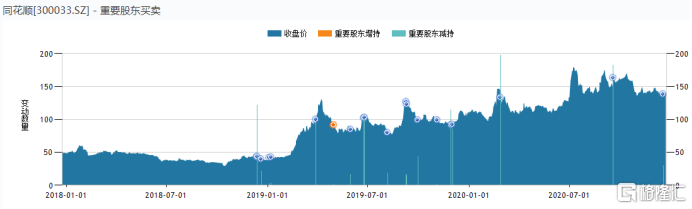

今日同花順突然大跳水,盤中一度大跌近13%,隨後資金開始大量回補。截至早盤收市,同花順跌8.36%,報123.98元,總市值666.5億元。

此前同花順於21日發佈公告稱,重要股東擬自公告發布之日起15個交易日後的六個月內,以集中競價交易方式或大宗交易方式合計減持不超過6.9%的股份。減持方為董事葉瓊玖女士、董事於浩淼先生和王進先生、持股5%以上股東上海凱士奧信息諮詢中心(有限合夥)。

早在5月29日,同花順就曾發佈公告,上述四大股東因自身資金需要,將在半年內減持7.29%,導致當天同花順的股價跌了5%。

按時間算,離半年制約也快結束了,減持這事應該説是有預期的。但彼時同花順大跌的同時,上交所恰好透露風聲説要“適時推出做市商制度、研究引入單次T+0交易”,所以第二天股價立馬反彈近9%,順勢就回補了因為股東大減持消息引發的恐慌下探。也就是説,大股東減持的影響其實是被延緩了的,或許就是今天其跳水的主要原因。

從近兩年同花順的高管和股東的動作來看,以減持為主,只有一位高管在2019年月增持了600股,可以忽略不計。尤其是2019年其股價一波大漲後,高層減持地極為頻繁。據統計,2019年同花順股價漲了近200%,説大佬們賺的盆滿缽滿也不為過,雖然在散户們看來吃相不太雅觀,畢竟一次大減持就會砸一次盤。

截止到今年三季度末,有6億元左右的股份被重要股東減持,加上這次,累計金額將達到52億元,難怪資金要變臉了。

但這並不妨礙同花順一直往上走。今年前三季度,受益於7月份的一波小牛市,同花順實現總營收16.64億元,幾乎趕上去年的全年收入,同比增長44%;淨利潤8.81億元,同比增長7.7%。

眾所周知,券商屬於週期股,跟市場走勢息息相關。而同花順這類原來從事互聯網服務,之後才發展為股市的“賣鏟人”,和傳統券商有本質的區別,市場給的估值也比傳統券商要高得多,比如同花順靜態PE為74倍,但業績始終是和股市離不開的。按行業趨勢來看,優勢的天平似乎正在往同花順這樣的互聯網券商一方傾斜。

互聯網券商並不等於“傳統券商+互聯網”(金融科技為各項業務賦能),其商業模式是獲取大量流量並通過開户和交易變現。A股中比較符合條件的有同花順、東方財富和大智慧三家,他們的主營業務的增速也是普遍要超過傳統券商的。如東方財富今年前三季度營業收入增速在120%左右,而即使是“三中一華”中增速最快的中信建投也只有其一半。

借鑑美國券商行業的發展經驗,在互聯網大潮下,投資者越來越傾向於線上的服務,這對傳統券商是一個極大的挑戰,互聯網券商無疑有一個比較好的未來。例如,過去5年,東方財富的經紀業務市佔率從0.02%提升到了2.11%,兩融業務市佔率從0.12%提升到了1.55%。

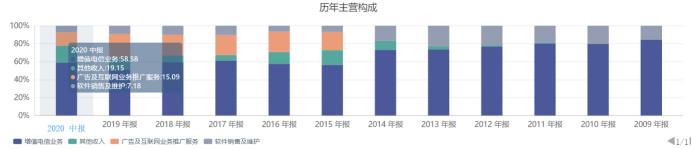

同花順主要以信息增值服務業務為主,收入佔比近60%,做的是金融資訊和數據服務,順帶賣點基金產品啥的。

但世界上唯一能確定的東西,是不確定性。尤其是證監會慢慢放開對傳統券商的限制,比如8月份的《證券公司租用第三方網絡平台開展證券業務活動管理規定(試行)》),屆時像阿里、騰訊、頭條這樣的流量巨頭能夠正式介入互聯網證券業,壓力可就大了。

當然,這些科技巨頭雖然還沒有直接下場,但意圖已經很明顯了。“騰訊系”的富途控股於2019年3月在納斯達克上市,字節跳動在2019年提交了“松鼠證券”的商標申請,今日頭條開發了“海豚股票APP”……

和同花順身處同一賽道的東方財富2014年開始佈局移動端,起步比同花順較晚,App用户規模也不如同花順,但其抓住了轉型的機會,不限於只是做信息服務的工作。作為A股當前惟一一家擁有證券全牌照的互聯網券商,2019年它的業務收入有65%來自於東方財富證券,市值也來到了2300多億。

總得來看,同花順還有不少其自身賽道優勢的,這一次暴跌也不能説明太多東西和問題。雖然股東的減持確實會讓人覺得信心不足,但市場發展空間在那裏,潛在轉型機遇也在那裏,誰又能説,同花順不會是下一個東方財富呢?