作者 | 南方

數據支持 | 勾股大數據

來源 | 格隆匯探雷區(ID:glh-tlq)

比爾蓋茨曾説過人造肉和犁是改變世界的突破性技術,人造肉引發的飲食革命不亞於幾千年前的人類發明,人造肉未來的萬億市場會徹底顛覆傳統肉市場。

比爾蓋茨其本人也是人造肉的頭號粉絲,並實實在在砸錢投資了Beyond Meat和ImpossibleBurger兩家人造肉公司。而人造肉的原材料之一“蛋白質”作為人體不可缺少的七大重要營養素,可被廣泛用於食品、醫藥、保健品等行業,市場潛力巨大。

美國有人造肉“Beyond Meat”,中國有“雙塔食品”。

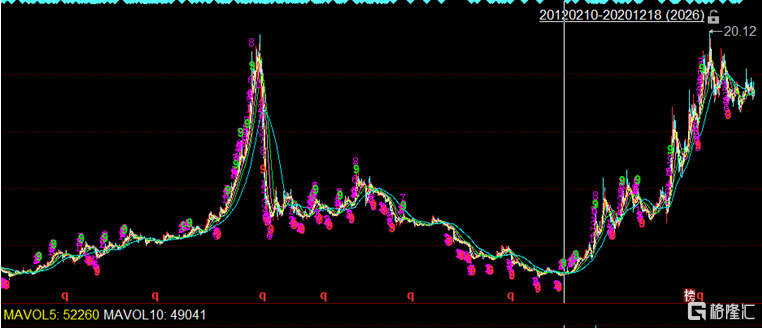

2019年,Beyond Meat(NASDAQ:BYND)上市後連漲5倍,帶動了中國人造肉龍頭“雙塔食品”股價暴漲。從2元股漲到雙位數,摸高到20元/股(前復權價),比熊市前的最高價還要高,市值也從幾十億增長近200億市值。上市10年股價翻7倍的奇蹟更多是這兩年創造的。

這家靠賣龍口粉絲、紅薯粉上市的一家山東招遠的村鎮企業搖身一變“中國人造肉龍頭”,其優秀的商業模式更是因為蛋白原料是從製作粉絲的廢水中提取,生產成本較低,而製成的蛋白產品作為食品、保健品的基料銷售,盈利水平較高,被譽為“廢水裏撈黃金”。

2020年,雙塔食品在發佈一項“再造雙塔”的大額融資計劃後更是被機構密集調研,上市至今,一共23項調研紀要,2020年就佔了22份,12月9號,公司耗資5130.5萬做出首次回購公司股份的姿勢,以15.86元/股-16.66元/股的價格成交,這個價格也基本是雙塔近年的較高水平,如此豪氣的高位回購行為似乎向市場傳達了“我敢高位回購,就意味着我的股價不止這個價”。

就像看不懂這個回購操作一樣,探雷哥對雙塔食品也產生了好奇,並決定分析一二。

業績概覽

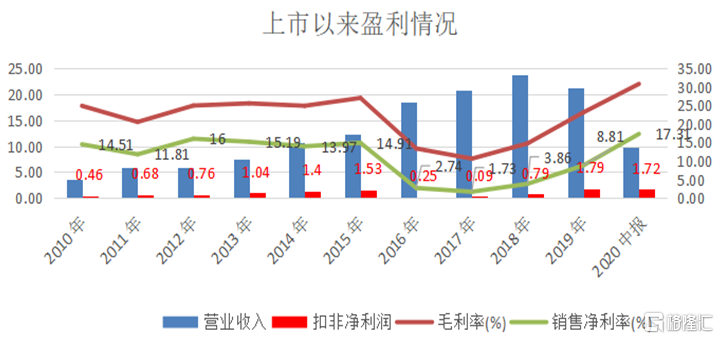

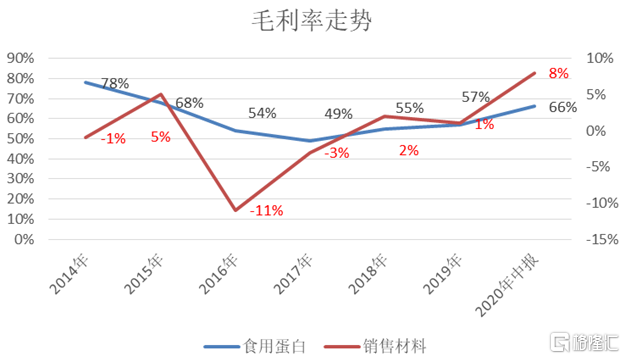

在正式剖析雙塔食品之前,探雷哥給大家聊聊它上市以來的業績發展情況:2010年-2018年,雙塔的營業收入基本上是穩步增長,但以2015年為分水嶺,其盈利能力出現了較大變化,在2015年及以前,公司的年平均毛利率在25%左右,年均淨利率在14%左右,2016年-2018年,公司的年均毛利率近乎腰斬,下降至13%,年均淨利率降至3%。

2016年-2018年,公司的毛利率、淨利率雙降,公司的業績甚至比剛上市時還要低。

2019年,公司的毛利率提升至23%,淨利率提升至8.8%,收入規模較18年下滑了,但扣非淨利潤規模卻是上市以來最高水平,2020年中報毛利率達到上市以來最高水平“31%”,淨利率達到17.3%,至三季報,公司在只完成了去年68%的銷售規模情況下,扣非淨利潤規模就已經是去年的1.47倍。

近兩年似乎有種迴光返照跡象。

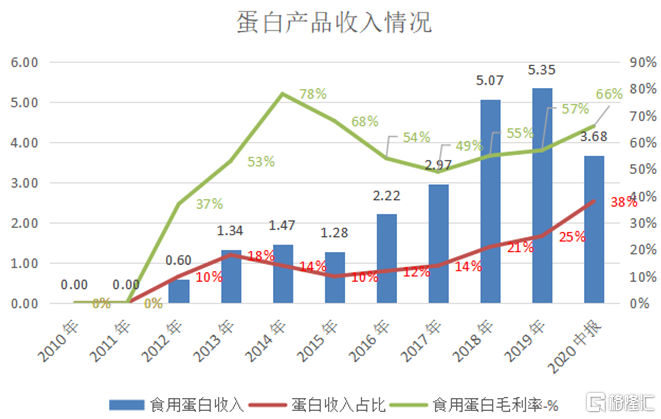

也就是在上述反彈期間,公司的“人造肉”蛋白業務收入佔比提升至25%-38%,成為佔比第一大業務,也是毛利率最高的業務,最近幾年是55%、57%、66%。

真的要用時髦的“人造肉”、生物科技、大健康公司來重新審視這家食品加工企業了?

同樣本着廢水撈黃金的視角,探雷哥卻挖掘出幾處疑問。正所謂真理越辨越明,好公司也應接受不同聲音。

一、募資18.18億,收益2.59億,再融資夢碎

2020年3月4日,上市10年,只做過兩次募資的雙塔食品計劃再次募資21.5億,除了用於豌豆精深加工和萬噸白蛋白提取和萬噸豌豆低聚糖提取項目以外,還有融資額第二,數目達5.3億的補充流動性需求。

這幾個預估再造一個雙塔食品的“萬噸項目”卻在一頓問詢中宣告撤回募資材料。而這段期間,公司的股價卻在公司描繪的“再造一個雙塔”夢中被吹到了歷史最高價,公司也是在這段時間密集被各類機構調研,似乎都不想錯過這個中國版beyond meat爆紅的前夜。

2020年7月16日,公司以一個官方理由公告撤回募資申請材料,而往前翻,導致公司打退堂鼓的也許正是來自監管部門的靈魂拷問——6月18日的非公開發行股票反饋意見,7月8日的2019年年報問詢函。

很遺憾地是,定增反饋意見沒公開版,但我們看看前幾次雙塔食品募資及回報情況也許能窺見一二。

雙塔食品上市以來一共募資了2次,一次是2010年首發募資淨額5.53億,一次是2015年的定增募資淨額12.65億。

首發的募投項目是年產2萬噸粉絲項目,資金需求是2.15億,超募資金剩餘3.38億,募集資金到位才1個月(2010年10月),公司就使用了其中的1.367億用於償還銀行貸款,11月,公司又使用了0.8億補充流動性,理由是年底公司要大規模集中進行農產品採購。

剩餘超募資金用於年產0.8萬噸食用蛋白項目、粉絲廢料利用項目,覆盤下來,超募資金中有2.17億用於補充流動性,佔整個募集資金的39%。

其餘3.36億幹正事的項目帶來收益如何呢?

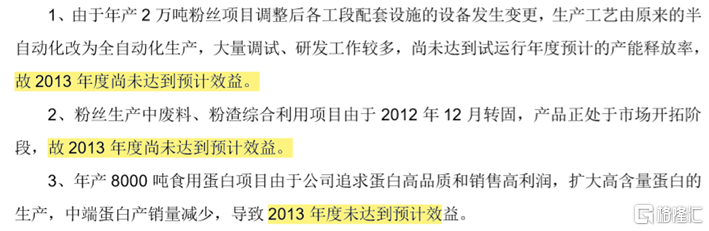

年產2萬噸粉絲項目(含7500噸食用蛋白粉)增加了資金投入至3.37億,項目完工時間從2012年3月底調整至2012年12月底。

調整時,公司給出了承諾,達產後收入達到4.02億、利潤總額增加0.78億。投資回收期是5.97年,剔除建設期2年多,16年就能產生回報。

到2014年4月公司開始籌劃第二次募資時,首發募投項目和兩個超募項目都是沒達到預計效益。

就在前次項目都沒達到預期收益的情況下,公司又募資了12.65億淨額,定增項目不再包括粉絲項目,只有豌豆項目和蛋白深加工業務。這幾個項目分別在2016年12月、2016年6月完工。

跟前次情況一樣,在還未大幅啟動之前項目的情況下,2015年10月,公司又繼續用1.2億資金補充流動性,16年10月12日歸還之後,2016年10月18日公司又繼續動用1.2億補充流動性。剩餘資金用於買理財。

而且定增項目的完工日期從之前的2016年分別延期到了2017年、2018年。

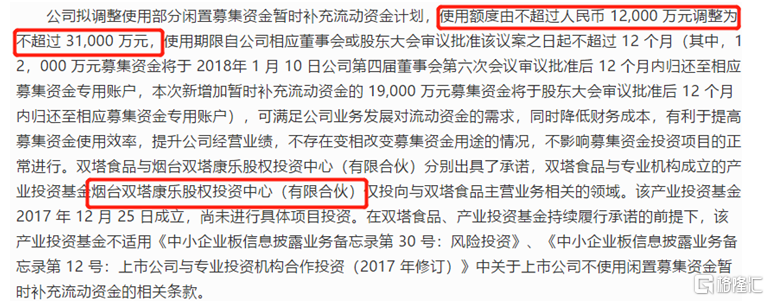

隨後,公司調整了使用閒置募集資金補充流動性的額度,從原來的1.2億調整至不超過3.1億,其中,還提到一家產業投資基金“煙台雙塔康樂股權投資中心”。

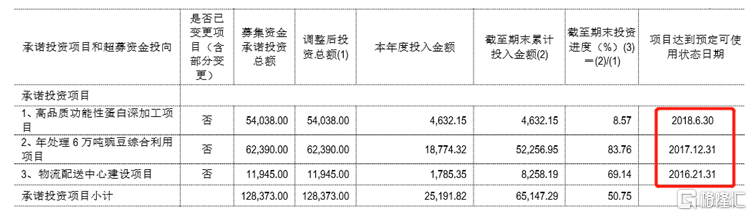

2019年4月,公司公告了定增項目的情況,從下圖可知,這幾個項目再次出現了延期。

2020年3月4日,公司計劃再次推出一筆21.5億的定增項目時,公告了前次定增項目的情況。

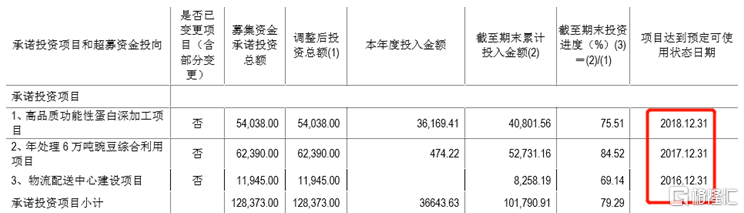

可以得知,這三個項目產能利用率不足100%,累計投入10.42億的情況下,累計實現收益只有2.29億,均未達到預期收益。

總計募資18.18億,6個項目累計收益2.59億,總體投資回報率不足15%,再次向市場伸手21.5億,是有何底氣?監管部門出手問問後,於是也就就出現了上述公司主動撤回申請材料的事。

二、存貸雙高的祕密

由上文可知,雙塔食品在上述兩個融資項目中均動用了資金去補充流動性,3.38億的超募資金中有2.17億用於補充流動性,12.8億資金中累計4.3億去補充流動性,如果2020年定增項目成功發行,用於補充流動性的5.3億資金成為21.5億定增項目的第二大投向。

雙塔食品作為一家食品企業,現金流真的出人意料地差嗎?

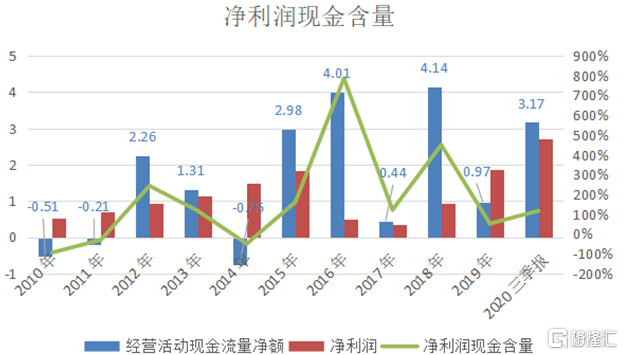

從下圖可知,以2015年為界,2015年之後的雙塔食品經營性現金流情況要比之前好,淨利潤現金含量分別是7.8倍、1.2倍、4.5倍、0.52倍、1.2倍,意味着利潤都變現了,除了2019年。

2015年以前補充流動性比較好理解,最近幾年在流動性比較充足的情況下,為什麼還要多次補充流動性?

在回答這個問題前,我們需要想想,公司是否真的缺錢?

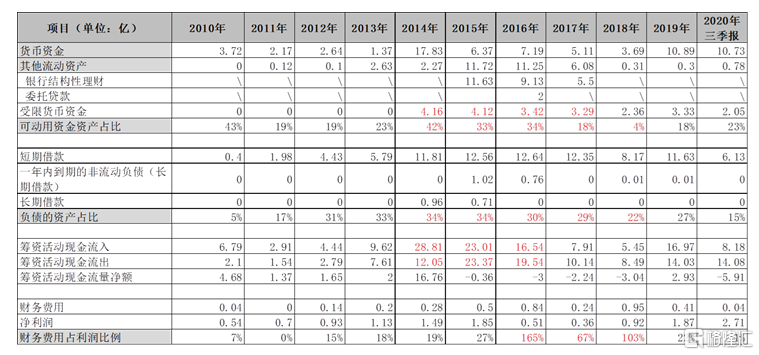

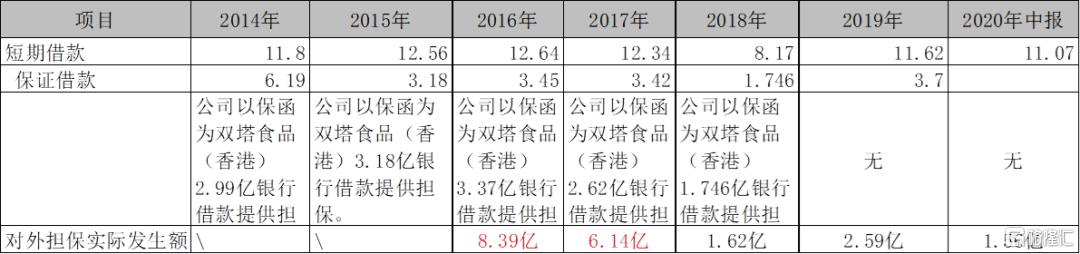

我們看看幾組從三大報表摘錄的數據,由下圖可知,2014年-2020年三季報期間,公司掌上的貨幣資金及銀行理財佔到整個資產的10%-55%左右,尤其是2014年-2016年,公司掌上可動用的資金佔整個總資產的42%、33%、34%。

同時,2014年-2017年,公司的金融負債也是較歷年高,大額資金借貸從2014年開始,而且基本是以短期借款為主,這段期間公司的金融負債佔整個資產的34%、34%、30%、29%。

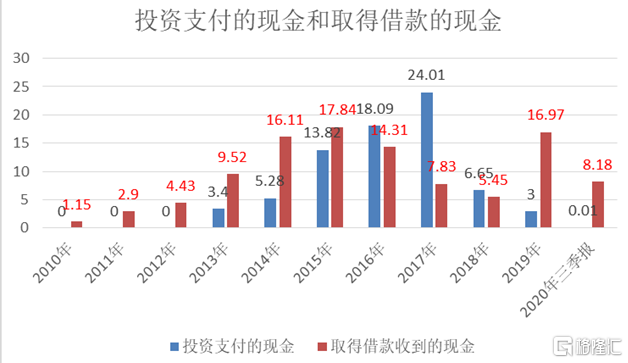

在公司的現金流量表中,公司用於購買理財產品支付的現金在2015年-2017年分別是13.82億、18.09億、24億,基本上都要高於公司當期借款金額。

2015年-2018年,公司的財務費用支出卻佔到公司利潤的27%、165%、67%、103%。根據公司對財務費用的解釋,主要是因為貿易融資產生。

可動用資金充裕,仍然大額借貸?借錢買理財?

似乎只能用存貸雙高來解釋這種報表特徵了。

有些存貸雙高是合理的,有些又是值得質疑的,合理與否通過報表拆解也許能找到答案。

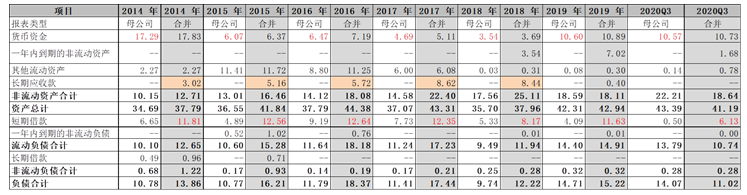

探雷哥將2014年至今的資產負債表的報表項目進行拆分,發現貨幣資金主要在母公司報表上,負債很大一部分在子公司報表上,説明借款主體主要是子公司。

對利潤表進行拆解,發現雙塔的業務主要是母公司開展,母公司是公司業績的主要貢獻主體,為何子公司需要借這麼多錢呢?

三、錢花在了刀刃上?

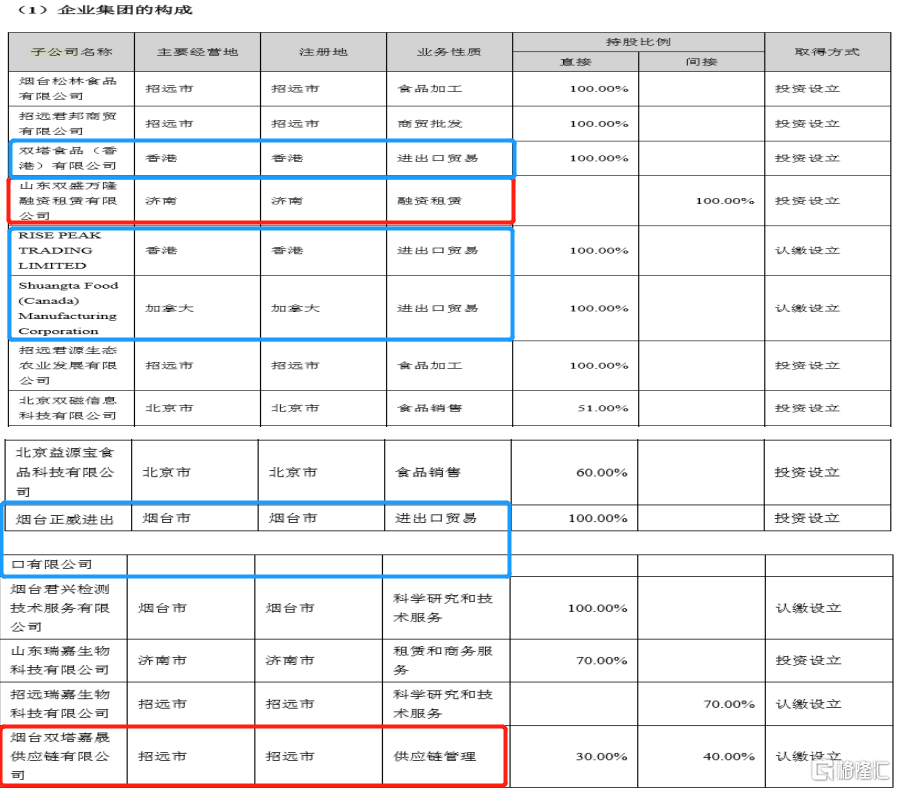

以2019年年報披露的集團成員構成情況來看,探雷哥憑常識挑出了一些可能從事費錢業務的子公司,比如下圖中從事進出口貿易、融資租賃、供應鏈管理業務的子公司。

去在公告中找這些公司的信息時,也的確找到一些“費錢”的事實。

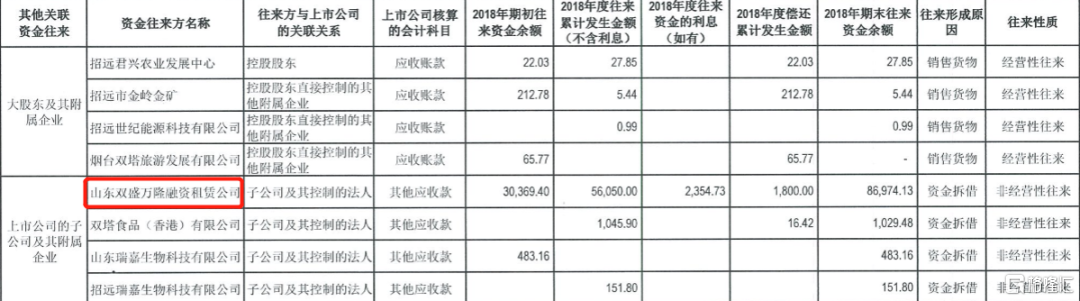

從下面幾張圖可以得知,2016年及以前,公司基本上很少存在關聯方的非經營性資金佔用,2017年、2018年、2019年均存在大量的資金拆借行為。

而且主要是上市公司跟子公司之間的資金拆借。往來拆借金額較大的單位主要包括煙台正威進出口公司、招遠君邦商貿公司、山東雙盛萬隆融資租賃公司、雙塔食品香港公司。

2015年和子公司山東瑞嘉生物、自然人劉麗萍共同設立的煙台雙塔嘉晟供應鏈公司並未出現在上述名單中。

這也基本符合上述探雷哥的猜想,貿易業務和供應鏈業務資金需求大,資金佔用大且可能存在墊付行為,融資租賃業務具有金融屬性,是以資金驅動的業務。

我們看看上述單位分別是做什麼的,從業務上去理解大量資金需求的合理性。

煙台正威進出口公司是從事豌豆進口銷售的;招遠君邦商貿是從事原料貿易(2020年有向國外銷售豌豆蛋白原料);雙塔食品香港公司是從事原料銷售的;山東雙盛萬隆融資租賃公司是雙塔食品香港在2014年年初設立的從事融資租賃業務公司。

我們先看看做原料貿易和進出口業務的幾家公司。

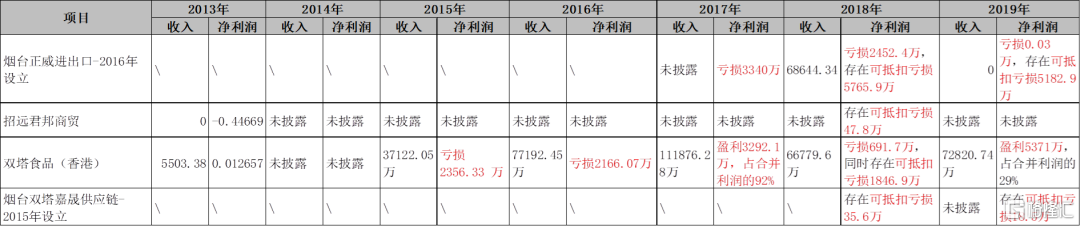

把這幾家公司在近年的業績情況進行梳理髮現,煙台正威在2017年及以前的業績情況不詳,2017年-2019年都是虧損;君邦商貿公司只有2018年的數據,也是虧損;雙塔食品(香港)公司2015年、2016年分別虧損2356萬、2166萬,2017年-2019年總體盈利,分別是盈利3292萬、虧損691萬、盈利5371萬;嘉晟供應鏈公司已知年份都是虧損。

從事原料銷售業務的雙塔食品香港是業績規模最大,也是最不穩定的,有盈有虧。近年來總體只盈利3449萬。

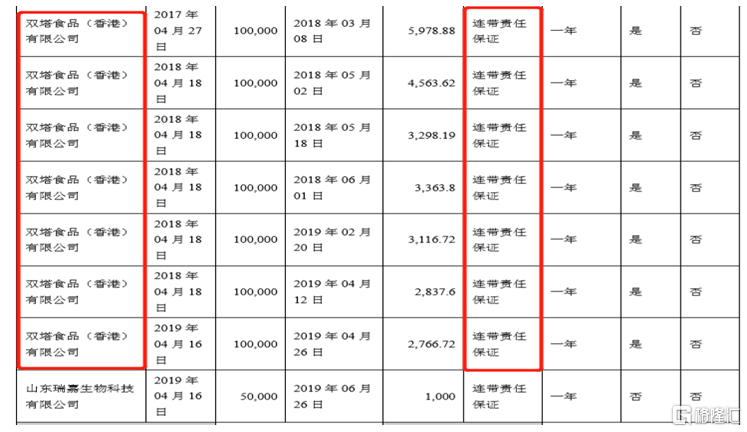

同時雙塔也是上市公司對外擔保的主要對象。

在2015年-2019年,公司對外擔保主要是為雙塔食品香港提供,短期借款中的保證借款基本上是公司為雙塔提供擔保所借。2016年-2017年,雙塔當期收入只有7.7億、11.19億的情況下,公司當期為提供的擔保發生額分別達到8.39億、6.14億。

我們再將公司分類為“銷售材料(豌豆及亞麻籽等)”的營業收入和雙塔食品香港的收入進行對比,發現公司的材料銷售收入基本上就是由雙塔食品香港產生,但這類業務毛利率從2013年開始就是負毛利,且很不穩定。2014年-2019年,公司銷售材料收入規模逐漸擴大,基本上是公司總收入的3成-6成之間,在毛利率為負數的情況下,這類業務收入規模越大、虧損就會越大,2017年和2019年,在毛利率為-3%、1%的情況下,還能實現淨利潤盈利,應該更多是由非主業利潤貢獻所致。

2017年單體利潤佔整個合併層面的92%,2019年單體利潤佔合併利潤的29%。

2018年,雙塔香港還是資不抵債的局面,淨資產是負數。2019年是如何觸底反彈的?

雙塔香港食品從事原料銷售業務的商業合理性,以及2017年、2019年到底是因何種損益盈利來給上市公司創收的,令人遐想。

另一從事融資租賃業務的“雙盛萬隆”也不例外,同樣是吞金獸。

剛設立不久,公司就為雙盛萬隆提供了內保外貸的不超過15億的擔保,2015年-2019年間,公司向雙盛萬隆提供多次擔保。

而雙盛萬隆給公司帶來的盈利更是微乎其微,幾個億的收入只能創造百萬級別的利潤。

更值得一提的是,這區區幾百萬利潤還都是紙面富貴,不划算的買賣。

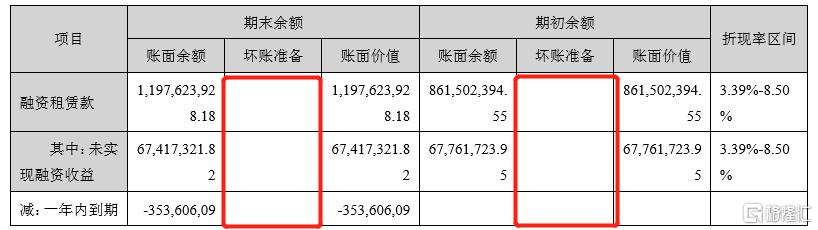

2014年,雙盛萬隆開始融資租賃業務後,公司的賬上就開始產生大量長期應收款。融資租賃基本上靠賺租賃利息高於其融資成本的錢,直白地講就是利差和手續費。跟銀行一樣都怕壞賬。

在上市公司多次為雙塔頻繁擔保期間,2014年-2019年,長短期的的長期應收款合計從不足總資產的10%逐漸提高至總資產的32%。

2019年以前,這些長期應收款從未計提過任何壞賬準備,2019年也只是幾十萬計提水平。

而從上文可知,雙盛萬隆各年收入不穩定,淨利潤也只有百萬級別。

這種“不怎麼給公司帶來效益,反而佔有公司資金”的業務開展意義幾何?

四、對神祕關聯方的資金輸送

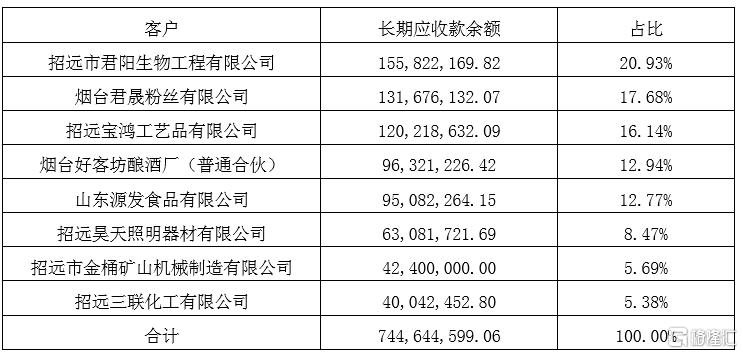

基於這個疑問,讓探雷哥不得不好奇萬盛雙隆的長期應收款到底是對哪些客户的債權?

在公告中,探雷哥找到問詢函中公司披露的一列客户信息,公司對下述客户的描述是公司及公司控股股東、董監高、實際控制人與這些客户不存在關聯關係。

那我們就能挨個看看,是真的跟公司沒半毛錢關係?

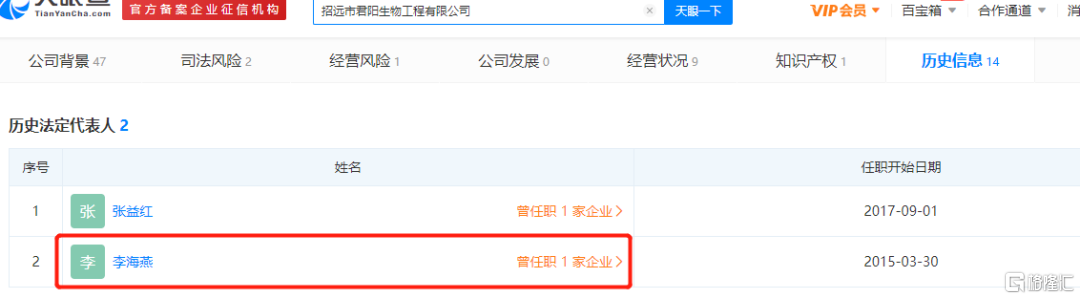

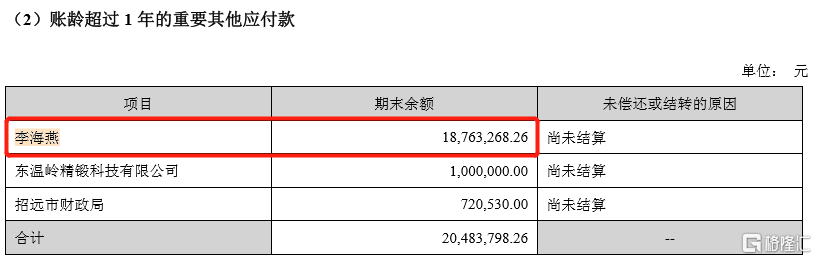

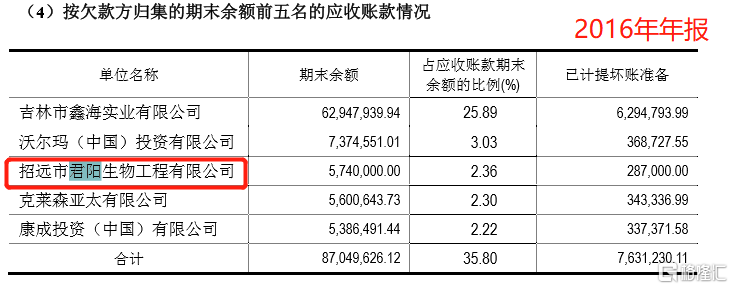

客户1“君陽生物工程公司”有一名歷史法人叫李海燕,同名的李海燕曾出現在公司17年、18年、19年財報中,公司跟她之間存在資金拆借關係,有一筆股權上的應付未付款。

而且君陽生物公司本身,在2016年還是公司期末應收賬款欠款前三的客户。

且不説李海燕是不是同一個人,這種兼職公司主業客户+融資租賃業務客户的雙重身份是否有兩種可能:一是公司給君陽生物提供了融資,讓對方給公司湊業績?二是公司變着法給君陽生物提供各類資金。

如果二者還存在關聯關係,那就是自融行為和體外循環交易行為。

很不巧,用同一個號碼就搜出來這麼多關聯方。

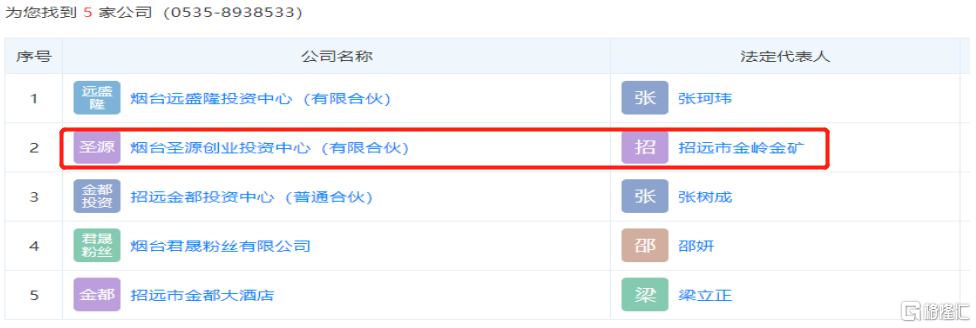

客户2“煙台君晟粉絲”就更有的説了,一查使用同一個號碼註冊的公司,蒐羅出好幾個熟悉名字,比如煙台聖源創投的法人是招遠市金嶺金礦,公司的控股股東招遠市君興投資管理中心與金嶺金礦為同一出資人“招遠市金嶺鎮人民政府”,雙塔還曾在2015年向金嶺金礦出售了一筆資產。

“煙台君晟粉絲”跟公司存在關係是事實,無疑了。

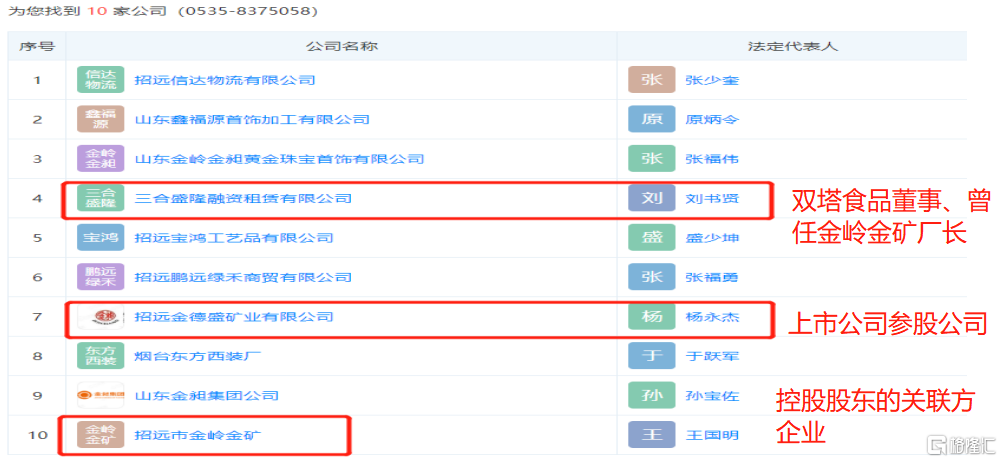

客户3“招遠寶鴻工藝品有限公司”同類號碼的公司也包括多個與上市公司存在密切關係的自然人及公司主體。

客户4“煙台好客坊釀酒廠”早在2015年就是失信被執行人,2019年是被告,2020年是一樁借貸案的再審被申請人。

它跟客户5“山東源發食品”用的還是同一個註冊郵箱。

正當探雷哥要下沒有關聯關係的結論時,發現源發食品的股東隋兆華持股的“君盈蔬菜”公司的大股東是招遠君興農業發展中心。而招遠君興農業發展中心正是雙塔食品的控股股東。

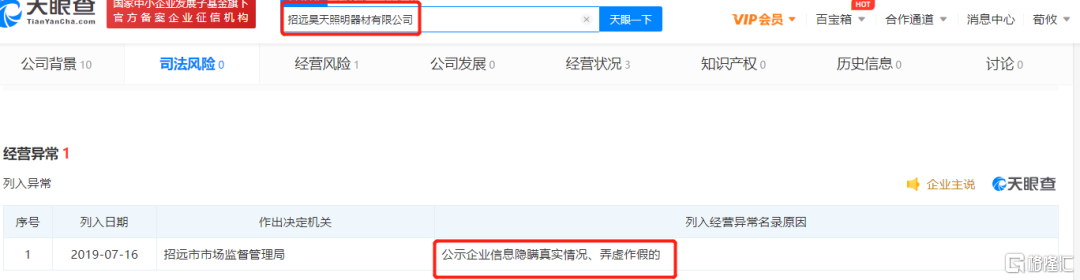

客户6“招遠昊天照明器材”則是一家因為隱瞞真實情況、弄虛作假被列入經營異常明錄的企業。

客户7“招遠市金桶礦山機械”則是位於山東省招遠市金嶺鎮礦山工業園的一家公司,跟上市公司地理位置一樣,加上上市公司原來也有金礦業務,很難説跟這家礦山機械公司沒有聯繫。

等於是8名客户中有7名都跟上市公司有關係,這些公司合計欠公司7個億。

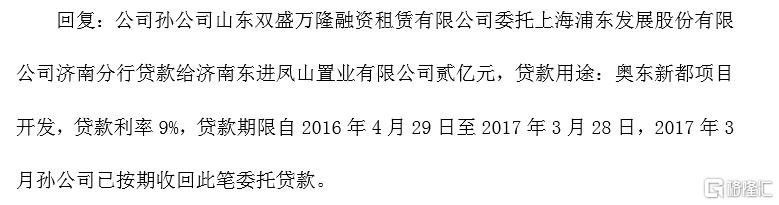

2016年年報中,公司增加了一筆委託貸款2億餘額,出借人和借款人分別是銀行和企業,雙盛萬隆作為中間商,賺個利率差價。

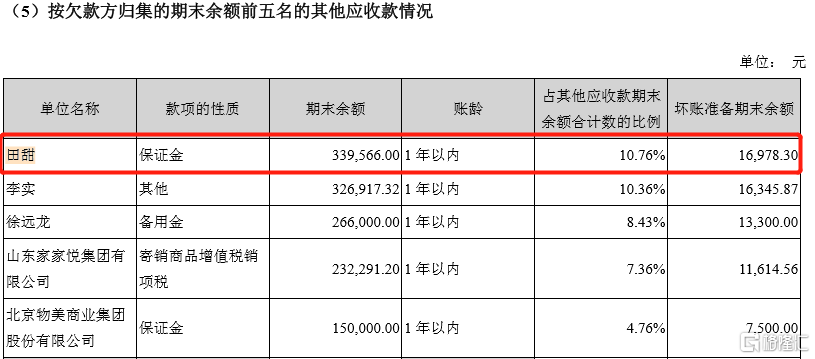

這筆委託貸款根據年報顯示情況,2017年予以收回。但值得質疑的是,這家貸款方濟南東進鳳山置業公司是一家房地產開發銷售公司,投資機構是恆大,法人田甜曾出現在上市公司2015年欠款方席位中,公司全額計提了壞賬。

至於公司是否存在利用融資租賃業務直接或間接向關聯方提供財務資助,資助的資金用於何種用途,需要雙塔自行澄清。

五、囤貨+大額預付,業績反而不好

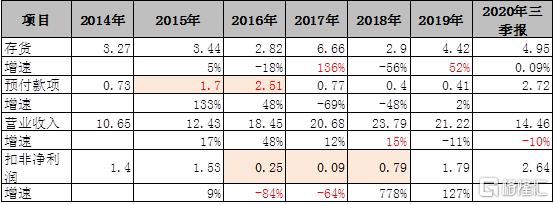

在業績概覽中提到雙塔食品在2016年-2018年,毛利率、淨利率雙降,公司的業績甚至比剛上市時還要低,屬於近年的業績窪地。

但收入規模卻是近年比較高的年份,這幾年屬於增收不增利的結局。也就是在2015年、2016年,公司對外大額預付1.7億、2.51億,這兩筆預付款在2017年才轉化為公司的存貨,2017年,公司的存貨規模達到歷年最高,為6.66億,同比增長136%,而當年,公司業績最差,真實利潤只有900萬。

不得不讓人猜想,為什麼要大額預付,預付為什麼一直遲遲未轉化成存貨?

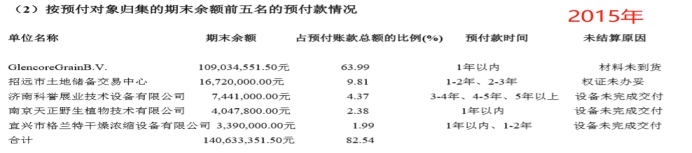

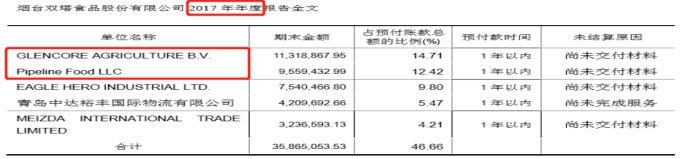

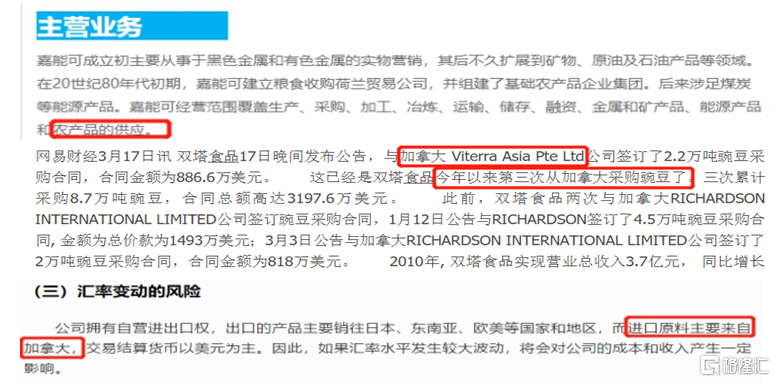

通過年報得知,2015年-2017年,公司的第一大預付款對象是荷蘭鹿特丹客户“GlencoreGrainB.V”,通過網頁新聞搜索得知GlencoreGrainB.V的中文名就是嘉能可穀物公司,這個與2016年年報中的嘉能可糧食公司、2017年中的大客户Glencore AGRICULTURE B.V其實是同一個。

嘉能可其實是一家全球大宗商品交易巨頭,主要是礦產資源交易,2012年收購加拿大農業巨頭viterra後開始涉足農產品供應。而viterra是雙塔食品從加拿大進口豌豆的供應商之一。

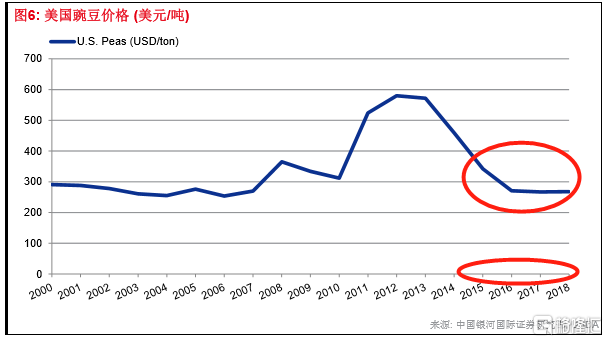

根據公司2020年三季報對預付款的描述,當豌豆價格處於低位時,會加大采購力度,預付原料採購款,這樣做的好處是降低成本,節約出毛利空間。

上述加大預付款力度的期間的確也是豌豆價格下行區間,具備預付合理性。

但恰好這三年,公司的食用蛋白業務和材料銷售業務的毛利率卻是不斷下滑態勢,甚至為負數。

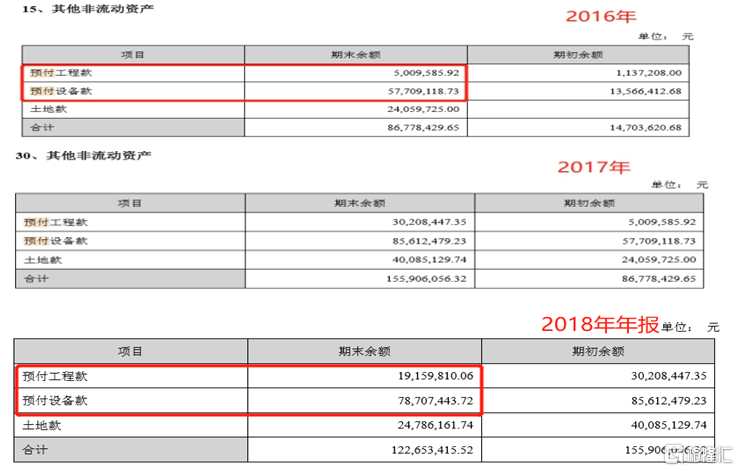

同樣地,上述業績低谷的2016年-2018年年間,公司的其他非流動資產中也藏着幾筆預付工程款和預付設備款,分別是6200萬、1.15億、9700萬。

而從前文可知,公司當時的定增項目屬於不斷延期中,工程進度緩慢,為何還要預付工程設備款?

六、12.99億的報表勾稽差異

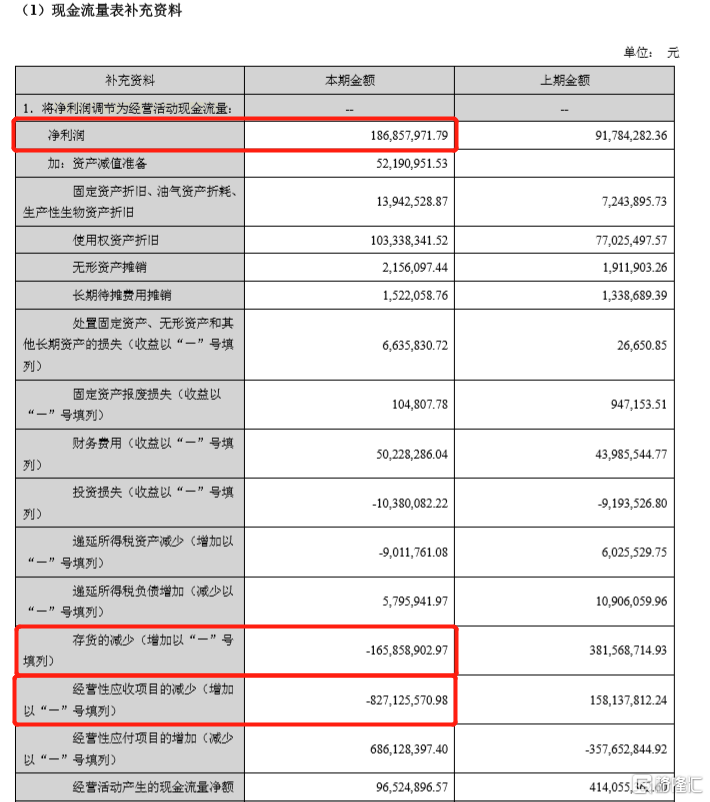

2019年,公司減少了材料貿易業務,提高了高毛利的蛋白業務佔比,導致盈利能力有所提高,業績達到了上市以來最高水平,但淨利潤現金含量卻不如前幾年。

業績暴漲,經營性現金流不好,根據現金流間接法可知主要是因為應收項目增加8.27億、存貨增加1.65億。

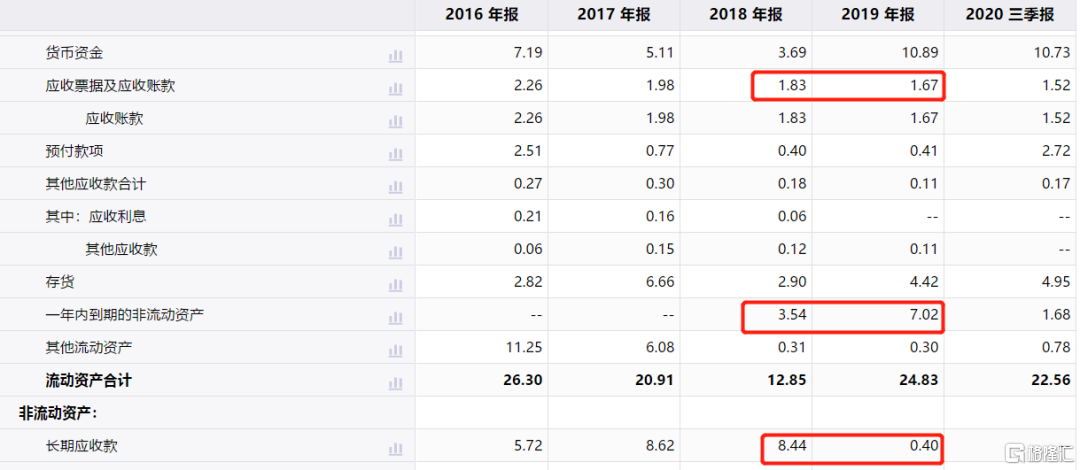

跟資產負債表對應時,公司當期的存貨為4.42億,的確同比增加了52%,與應收款項相關的項目卻並不是增加8.27億,反而是減少4.72億,二者的差額達12.99億。

而且“一年內到期的非流動資產”7.02億也就是前文提到的對神祕關聯方的長期債權。

按理增加,實則減少,難道對關聯方的資金拆借不止披露的數目?現金流量表和資產負債表出現13個億的勾稽關係疏漏,讓人難以相信2019年業績暴漲的真實性。

結束語

2020年三季報,公司在收入同比下滑10%的情況下,利潤同比增長85%,食用蛋白以高達66%的毛利率成為公司80%以上的毛利來源,堪稱“廢水裏撈黃金”。

增收更增利,其實主要跟公司逐漸收縮融資租賃業務和材料銷售業務有關。公司的發家主業“龍口粉絲”已經漸行漸遠,“人造肉”概念冷卻後,豌豆蛋白業務能否推動公司實現華麗轉身?

不管怎樣,雙塔食品對監管部門撒謊已是事實。到底是不是中國版beyond meat?對於普通投資者來説,重要的是你相信什麼?