作者:星空哥

來源:詩與星空

熟悉“詩與星空”的朋友都清楚,星空君是個恆瑞吹。

有記載以來第一篇吹噓恆瑞醫藥的文章是在2018年1月,當時星空君正在進行關於折舊的課題研究,通過對比分析,發現恆瑞醫藥罕見的使用了加速折舊法—年度總和法。

1

折舊方法裏藏利潤

先科普兩個概念。

什麼是折舊?

上市公司的利潤構成,是收入減成本再減去各項費用,加減投資收益、其他收益、營業外收支等。

購買一把椅子,500塊,可以直接計入費用;但購買一台50萬的汽車,可能對利潤影響比較大。財務人員會做一個假設,假設這台汽車可以用10年,那麼平均每年有5萬計入費用衝減利潤,十年後抵消完畢。

每年計提的費用,就是折舊(實際上每月計提);平均到每年計提的方式,叫做平均年限法。絕大多數上市公司的折舊,都採用了平均年限法。

這種方法操作簡便,但有明顯的不合理性。

因為很多高科技設備,越新帶來的產能越高,最後快報廢的兩年,產能極速下滑。平均計提折舊不符合它的真實價值,所以會有一些其他的計提折舊方法。

比如,恆瑞醫藥2005年年報顯示:自2005年1月1日起,機器設備由平均年限法改為年數總和法,折舊年限由12年改為10年。

什麼是年數總和法?

平均年限法好理解,年數總和法其實也不難理解。

以一道會計題為例:

有一台設備,原值78000元,預計殘值2000元,預計可用4年,試用年數總和法計算每年折舊額。

年數總和=1+2+3+4=10

第一年=(78000-2000)×(4/10)=30400

第二年=(78000-2000)×(3/10)=22800

第三年=(78000-2000)×(2/10)=15200

第四年=(78000-2000)×(1/10)=7600

不難發現,使用年數總和法計算,折舊額在頭幾年是巨大的,而最後幾年又少得可憐。

這種折舊方法把絕大多數折舊額都體現在了前幾年,給公司的利潤帶來了較大的壓力,採用這種折舊方法的企業,大概率是不差錢的。

也就是説,恆瑞醫藥通過折舊計提方法“隱藏”了不少利潤。除了折舊方法,恆瑞的研發支出也全額計入費用,財務核算非常豪橫。

這是星空君看好其強勁增長空間的原因。

2

其他應收款,靜悄悄的變化

但是,企業是發展的,恆瑞醫藥的營收規模和淨利潤常年增速在25%以上,甚至有的年份超過30%。公司規模小的時候,高增長並不困難,但恆瑞的營收規模已經逼近300億,仍然維持這種超高增長率,從某種意義上已經成了一種負擔。

星空君掐指一算,這樣的超高成長性,再過十年,公司營收規模要突破千億了… …

但公司的規模不可能無休止的擴張下去,要知道全球第一大藥企—輝瑞的營收規模,也不過500億美元左右(2019年)。

在營收、淨利潤持續增長的途中,公司的財報在2018年發生了一點變化。

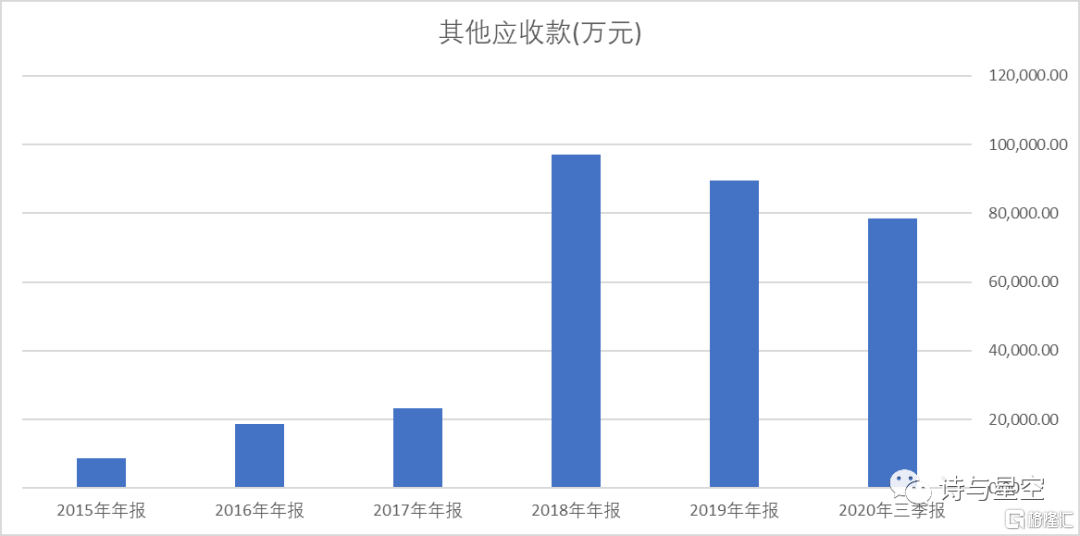

數據來源:同花順iFind,製圖:星空大數據

資產負債表顯示,其他應收款從上年的2.6億激增到10億,翻了好幾番,這已經不能用正常的業務邏輯來解釋了。

公司在年報中宣稱,這是銷售人員的備用金。

10個億的備用金,幹什麼用的?

星空君隨後跟蹤公司的財報情況,發現該項指標2018年以來略有波動,但基本都在8-10億之間,規模相當龐大。

這實際上是什麼東西?

銷售員工先領了錢,然後去打點各路神仙,促進產品銷量,本質上是未入賬的銷售費用。

銷售費用藏着醫藥行業最骯髒的祕密。

據爆料,恆瑞醫藥一款名為“艾素”(多西他賽注射液)的產品在2010年廣西藥品集中採購中標價為483.96元,醫院給病人的零售價為556元左右。其中205元屬於“推廣促銷費”,醫生拿到的回扣大約為120~140元。

之所以通過備用金的形式體現,而不直接計入銷售費用,有兩個目的,一是緩解對利潤的壓力,新增10億左右的費用,對於公司來説壓力不小;二是提高推廣費、學術會議資金的發放效率。

不管是哪種目的,都説明公司的優質成長性,開始有了折扣。

公司不是業績優異不差利潤嗎?

星空君翻閲公司近期的公告,發現剛發佈了一則股權激勵計劃。

恆瑞的股權激勵計劃一向簡潔明瞭,只要淨利潤增幅達到標準,就可以解鎖。

2020年,公司的淨利潤增幅20%第一次解鎖。

高管們如果想要獲取足夠的股權激勵,就要想方設法的增加淨利潤。除了正常經營外,還有很多財技可以增加淨利潤,比如通過把應該當期計入銷售費用的項目計入其他應收款。

在接受激勵的高管名單中,不出意外的發現了財務總監周宋先生的名字。

利益相關,業績直接關係到自己的荷包,當然要努力工作。

3

存貨的異動

除了其他應收款,公司還有一個指標在悄悄的發生變化:存貨。

先看看存貨的增幅。

很“巧合”的是,存貨的激增也是從2018年開始的。

當然了,存貨的增幅合理性要和營收規模掛鈎,但從圖形看,公司的存貨增幅和營收增幅並不匹配。

能夠説明存貨變化狀態的最佳指標,是存貨週轉率(天數)。

星空君認為,存貨週轉天數的變化,挺能説明問題的。

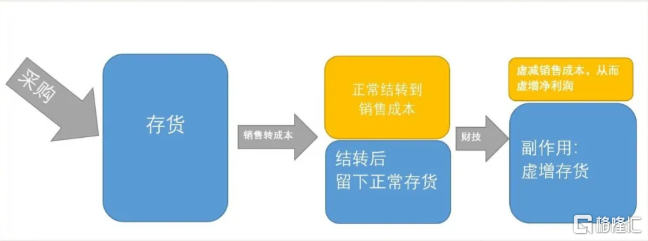

之所以關注存貨,由於轉成本的原因,存貨和利潤息息相關。

如圖所示,這張圖解釋了從存貨到利潤的轉化過程(轉成本),在轉成本的過程中,可以通一定的財技,實現少轉成本,最終虛增利潤。

怎樣判斷存貨的金額是否合理呢?

可以對比連續幾年的存貨週轉率,如果出現明顯的下降且沒有正常原因,則極有可能通過存貨修飾了利潤。

4

總結

很多人認為,財報只代表了歷史數據,不能説明企業的未來,在投資的時候沒有指導意義。

但小編告訴你,如果2005年看到恆瑞醫藥的折舊方法變更的時候買入,你現在早就財務自由了。

財務數據能遙遙領先的精準預測到公司的經營情況,未來都寫在過去的數據裏,所以,當恆瑞醫藥的部分財務指標出現不太好解釋的異常的時候,大家就應該保持警惕了。

話又説回來,恆瑞醫藥的整體財務狀況依然是非常優異的。

只是小編認為在營收、淨利潤基數如此龐大的情況下,繼續維持超高成長性,難度巨大,有刻意“做”數據討好投資者的嫌疑。