來源:詩與星空

蘋果的新品發佈會,是每年一度的科技界盛會,今年蘋果搞特殊,新品發佈會開了四場。

眾所周知,蘋果最有名的供應商是富士康、比亞迪。但其實,蘋果在我國還有一家關係緊密的精密金屬結構件供應商——科森科技。

科森科技成立於2010年,位於江蘇崑山,2017年在上交所主板上市,成為崑山市首家在上交所上市的原創型民營企業。

公司的主營業務是為客户提供醫療手術機械結構件,汽車產品結構件,光伏產品結構件,手機及平板電腦外觀件等塑膠及金屬結構件和外觀件。

翻看科森自成立以來服務的客户,越來越高大上,不乏有蘋果、華為、富士康、松下電子、索尼等國內外知名公司,主要為這些大客户提供各種精密金屬結構件的製造服務。

醫療器械結構件業務以與柯惠合作為主線,光伏產品結構件則為SolarCity和IronRidge等公司供貨。

1

科森科技的三季報

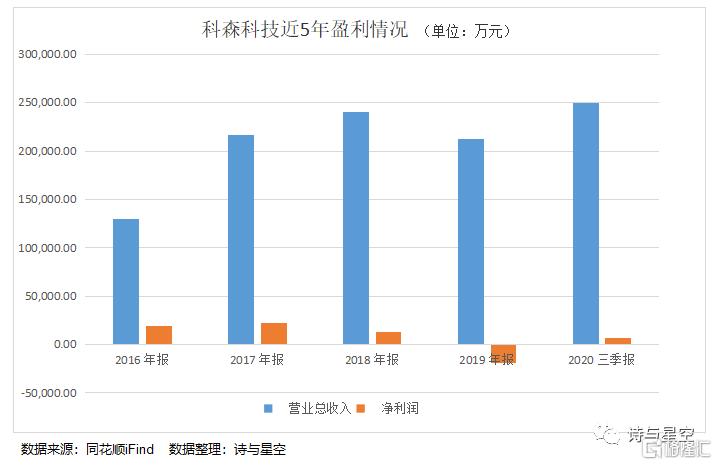

科森科技自上市以來,營收情況一直非常可觀,上市當年實現的淨利潤就達到了2.2億元。可是好景不長,上市第二年淨利潤就直線下降,在2019年業績還洗了個大澡,淨虧1.9個億。

洗過大澡之後,2020年三季度報告顯示,前三季度營業收入已經達到公司成立以來的最高點,實現營收24.93億元,較去年同期增長82%。

實際上,收入較去年增長較多並不是因為今年業績有多好,而是因為2019年業績太差。今年前三季度實現的淨利潤只有6844萬,還不及2017年淨利潤的三分之一。

據公司財報顯示,銷售毛利率逐年下降,從上市時的29.33%降到現在的21.17%,毛利率下降意味着公司的盈利能力不斷下降。

銷售淨利率也從上市時的10.27%降到了現在的2.75%,到底是什麼原因造成淨利率如此之低呢?

原來,隨着營業收入大幅增長的同時,營業成本也在大幅增加,而營業成本增加的幅度超過了營業收入增加的幅度。

另一方面,公司的財務費用高居不下,前三季度財務費用已達到6000萬元,比去年同期增長了42%。

財務費用主要源於借款的利息支出,截止今年第三季度,科森的短期借款和長期借款餘額加起來有15個億。

資產負債率逐年上升,近三年已超過了60%。從流動比率和可用於償還負債的經營現金流來看,公司的償債能力已經不太樂觀。

為什麼要借這麼多錢?借來的錢去哪裏了呢?

2

花錢的那些事兒

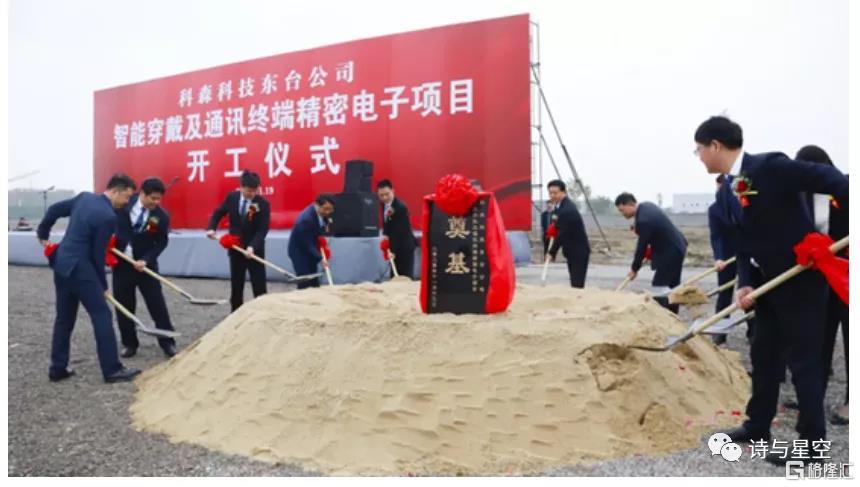

今年11月19日,科森科技智能穿戴及通訊終端精密電子項目開工建設。該項目計劃總投資10億元,新建廠房16萬平方米,致力打造為蘋果產品服務的一站式製造中心。

為了成為蘋果的親密夥伴,科森不惜花重金建設生產基地。上市4年時間,通過日常經營獲得了10億元的淨現金流,然而用於生產基地、廠房等固定資產的投資現金流竟然有30個億。

這些錢從哪裏來的呢?

科森上市時募集資金9個億,加上後來獲得的投資、借款和發債,4年時間總共獲得了66個億的現金流,其中用於償還借款、分紅的現金流42個億,剩餘的24個億幾乎全部投入了生產基地和廠房的建設中。

公司的借貸成本不低,且大手筆筆投入擴大生產規模,目前看來收效甚微,真的有必要借這麼多錢嗎?

科森的主打產品是消費電子產品結構件,近4年貢獻的營收佔比都在85%以上,毛利率卻從初上市時的29%降到了現在的13%。

而醫療手術器械結構件,營收佔比在7%左右,近4年的毛利率都在45%-55%之間。

這讓人有點看不懂了,花了這麼多錢建設生產消費電子產品的基地,產生了大額的利息支出,生產出來的產品又沒那麼賺錢,甚至還沒有醫療器械版塊賺錢。

另一方面,科森為了和蘋果這樣的大客户長期合作,不惜重金打造生產基地,生產符合蘋果要求的產品,對蘋果的依賴性非常強。一旦某天失去了這個大客户,其營業收入必將受到很大影響。

3

豪放分紅不手軟

科森上市4年時間,分紅總額達到1.77億,而這4年賺的淨利潤總共也才2.25億,分紅比例達到了79%。

公司在上市當年賺的盆滿缽滿,分紅7000多萬尚可理解,但是2018年利潤少了一半,仍然分紅1個多億。

這麼大手筆的分紅,收穫最大的還是大股東們。

可大股東們仍然不滿足於分紅,把目光投向了手裏部分已解除限制的股票。

4

股東、高管瘋狂套現

放眼望去,今年科森科技的公司公告,遍地都是有關股份減持的公告。

科森科技初上市時,法人徐金根持有37.03%的股權,其妻子王冬梅持有15.43%的股權,其女兒徐小藝持有6.17%的股權,三者合計持有科森科技58.63%的股權。

今年2月,公司控股股東徐金根、王冬梅及徐小藝分別轉讓1528.8萬股(佔總股本的3.33%)、637萬股(佔總股本的1.39%)、134.2萬股(佔總股本的0.29%)給海通期貨股份有限公司。此次減持共計2300萬股,總價2.81億元。

經過不斷減持,截止今年第三季度,徐金根、王冬梅及徐小藝三者合計持有公司的股權已變更為45.39%。

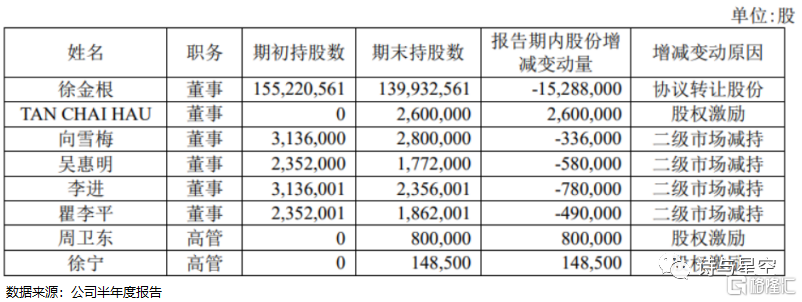

控股股東在不斷減持,董事、高管們也在忙着套現。

公司董事、副總經理李進今年已減持78萬股,套現863萬元。董事、財務總監向雪梅減持77.3萬股,套現1084萬元。

其他主要股東崑山零分母投資企業持股比例從最初的6.17%,2018年開始不斷減持,今年處理完了所有股份,套現8114萬元。另有珠峯基石減持649.66萬股,套現8497萬元。中歐基石減持102.54萬股,套現1342萬元。

以上董事和主要股東今年套現總計2個多億,這是想辦法給自己發年終獎啊!高管們不斷減持套現所持股份的行為似乎與公司大手筆投入生產線的建設豪賭未來的思路背道而馳。

除了瘋狂套現之外,大股東質押的股份佔比也很大,兩位實際控制人質押的股份佔其持有股份的比例高達47.57%和57.56%。

5

總結

科森科技初上市的表現的確交出了一份漂亮的成績單,可是最近3年,淨利潤持續走低,負債率超過60%,公司的艱辛,暗藏危機。

公司借款購建大量固定資產,可是錢似乎沒花在刀刃上,借來的錢總要還的,科森科技看似光明的未來,也伴隨着高利息支出和產品盈利能力下降的重重風險。

眼見苗頭不對的股東、高管們紛紛出手,瘋狂套現,高比例股權質押、大手筆分紅,其中理由不言而喻,利益輸送的行為非常明顯。