| 今日市场短评

恒指今日低开,跌0.35%,午间收跌0.48%,收报26410.59点,跌0.35%。恒生科技指数收跌0.94%。

盘面上,阿里概念股、互联网医疗股涨幅居前,在线教育股、光伏太阳能股走低。

个股方面,海底捞收涨3.07%,获汇丰上调目标价;康希诺生物收涨11.52%,墨西哥将向其购买3500万剂疫苗;新股和铂医药-B收跌10.99%,报11.02港元;舜宇光学科技收跌3.39%,11月手机镜头出货量同比下降21.3%。

| 窝轮(认股证)

九毛九(09922)九毛认购证(27472)到期日:2021年3月杠杆:4.28倍

九毛九高开高走,午后涨幅进一步扩大,盘中涨超9%,最高触及20.6港元,创上市新高。

大和发研报指,首次覆盖中国领先中菜餐厅品牌营运商—九毛九,给予其“买入”投资评级,目标价为23港元。

九毛九以多品牌及多概念的策略营运,以“太二酸菜鱼”为其主要增长动力,并以“九毛九”作为其传统业务,同时正在酝酿新的餐饮概念。

受到其标准化商业模式、最低供应链要求及充裕资本带动下,九毛九将加快其餐厅扩张计划,尤其是“太二酸菜鱼”,以在2019至2022年间实现强劲盈利增长。

友邦保险(01299)

友邦认购证(26594)到期日:2021年1月杠杆:15.96倍

瑞银:上调友邦目标价至105港元 料明年可强劲复苏瑞银发表报告表示,重申对友邦保险买入评级,上调对其目标价由83港元升至105港元,此按综合方式作估值,反映上调对其2021年至2024年新业务价值预测最多6%。该行上调友邦2021年及2021年每股摊薄盈利预测均3%,分别至0.6美元及0.66美元。瑞银料友邦明年可能是强劲复苏的一年,指友邦仍是该行保险业务的首选,料公司可从新冠疫情的影响中恢复,特别是香港离岸业务。该行预测友邦于2021年新业务价值按年增长36%、料其2022年至2024年新业务价值按年增长介乎23至27%。

| 牛熊证焦点

小米集团(01810)

小米牛证(67419)到期日:2021年6月回收价:24.2杠杆:9.12倍

中信证券发布小米集团深度跟踪报告。维持公司“买入”评级,上调公司目标价至36港元,这是小米上市以来,境内外机构给出的市场最高目标价,对应市值8700亿港元。中信证券认为小米手机×AIoT战略剑指下一代科技红利,有望成为最受益的中国科技公司之一,跻身万亿市值俱乐部。

中信证券认为,小米已经成为中国科技与互联网巨头中产业链最长、业务最复杂的全球化公司。2020年年初至今公司股价上涨144%,代表资本市场对小米的认知在持续演进。

报告中提出,小米不断得到资本市场认可的主要驱动力有三大方向。首先,小米手机业务重回全球第三,站稳高端。第二,手机×AIoT战略剑指下一代科技红利,小米在中国智能家居市场市占率排名第一。第三,手机×AIoT的场景融合,会让小米的长期变现空间扩大,这是真正超预期之处。

腾讯控股(00700)

腾讯牛证(62712)到期日:2021年10月回收价:550

杠杆:13.39倍

大和:腾讯控股重申买入评级 目标价700港元

大和发研报指,近日与腾讯控股首席策略官James Mitchell对话,管理层相信公司在长远自然增长,及并购方面的策略变动有限,将继续投资中小型企业少数股权。虽然目前有额外的监管要求实施,不过提供更公平的竞争环境,亦有助公司开拓新业务的机会。

该行指,预期未来批出的游戏,将推动网上游戏收入增长,料明年收入按年增长15%,管理层亦维持对公司长远增长的信心。公司的月活跃用户人数改善,亦有助推动货币化,但预期减少中国第三方应用程式的收费,有助改善毛利。

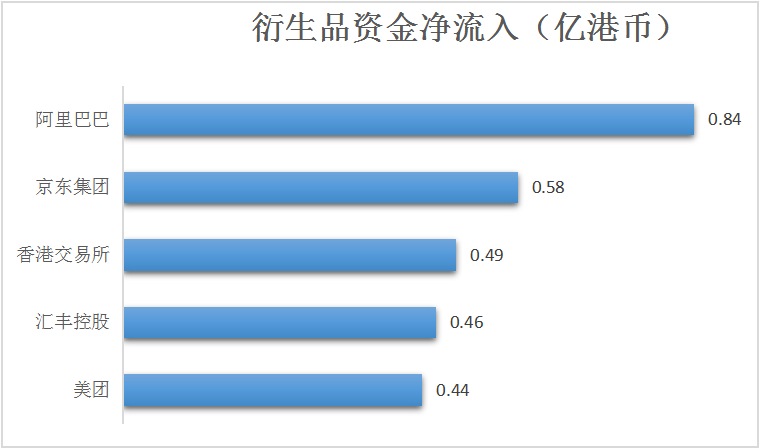

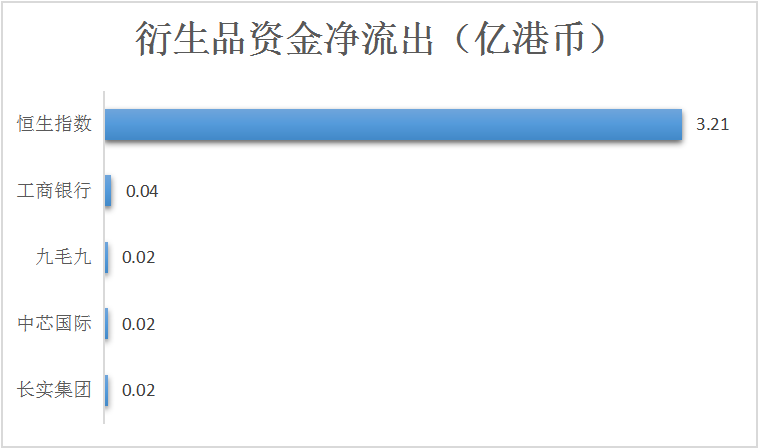

| 衍生品资金流入/流出