作者 | 鐵果

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

完美世界在疫情爆發後一路扶搖直上,最高於2020年7月24日觸及歷史最高點43.16元,而接下來的幾個月則跌跌不休,目前僅徘徊在28.5元左右,從最高點下跌了34%。

但是影響股價的因素眾多,我們拋開股市的情緒,貨幣寬鬆的背景,迴歸到完美世界這家企業本身,看看這是否為一家優秀的遊戲公司。

01

優秀遊戲公司的特徵

當我們談到遊戲企業,很多人會條件反射式説道,遊戲企業的商業模式不好,沒有穩定的收入,長期看缺乏持續性,一款遊戲能成為爆款,那下一款呢,能一直出爆款嗎?

這樣的質疑不無道理,有很多遊戲企業曾憑藉一兩款爆紅的遊戲賺得盆滿缽滿,然後用賺得錢去開發更大的遊戲,然而重金投入的新遊戲市場反應平平,從此走上衰敗之路。這樣出道即顛峯的遊戲公司不佔少數。

但我們看看真正優秀遊戲公司的收入狀況,就會發現其實遊戲收入也可以穩定,也可快速增長。首先是騰訊,國內遊戲行業的老大哥,雖然遊戲收入還是有起伏,這是遊戲行業無法避免的波動性,但收入波動並不大,且整體趨勢向上。

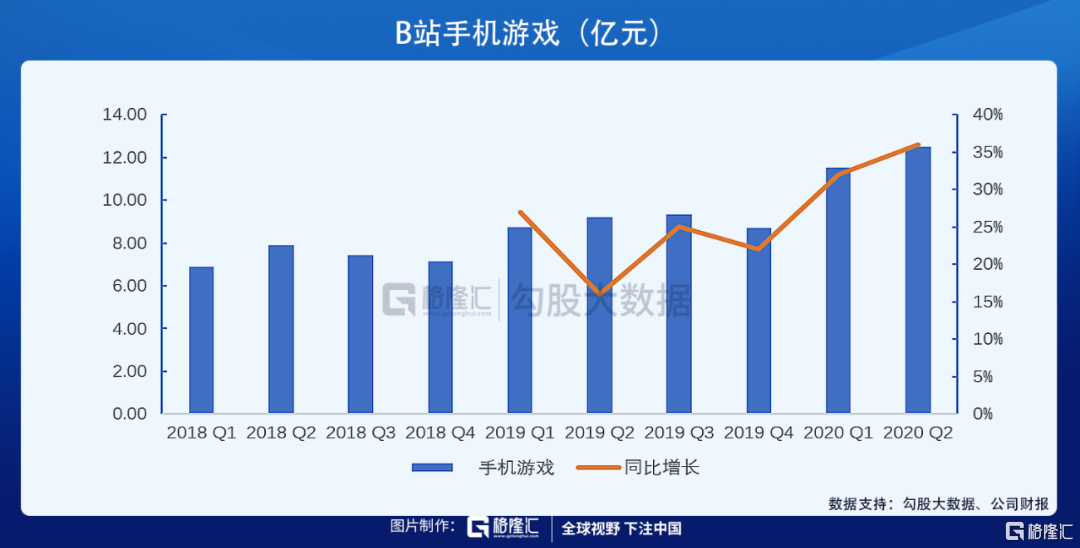

同樣來看嗶哩嗶哩,作為年輕的遊戲公司,同樣能保持小波動,高增速。

難道遊戲行業的天然不確定性在這些優秀遊戲公司裏就不存在了嗎?誠然,遊戲的不確定性依然存在,精心研發的遊戲可能石沉大海,無心插柳卻可能柳成蔭。不過優秀遊戲公司通過兩種策略把這種不確定性極大的降低了。

首先,遊戲公司通過每年發行多款遊戲來提升成為爆款的可能性,這要求遊戲公司要雄厚的研發實力和發行能力。這就好比分散投資降低了風險,但如果每一個標的都質地優良,收益率曲線就不會有大幅波動,且能傾斜向上。

其二,通過良好的後續運營,延長爆款遊戲的生命週期,通常國內手遊的生命週期為3-12個月,但這些優秀的遊戲公司總能拿出幾款長盛不衰,推出多年後至今仍不斷貢獻收入的招牌,騰訊有《王者榮耀》,《和平精英》,嗶哩嗶哩有《FGO》,《碧藍航線》。這些持續貢獻收入的爆款抵消了未來潛在的遊戲真空期。這首先取決於遊戲本身,但後續公司的運營能力至關重要。

因此總的來説,如果一家遊戲公司能夠持續推出高質量新品,且能儘可能長的延長爆款的遊戲生命週期,那麼這就是家優秀的遊戲公司。

02

完美世界離完美還有距離

從這樣的視角來分析完美世界,我們會發現,公司離一流水平還有一定距離,但並非不可企及。

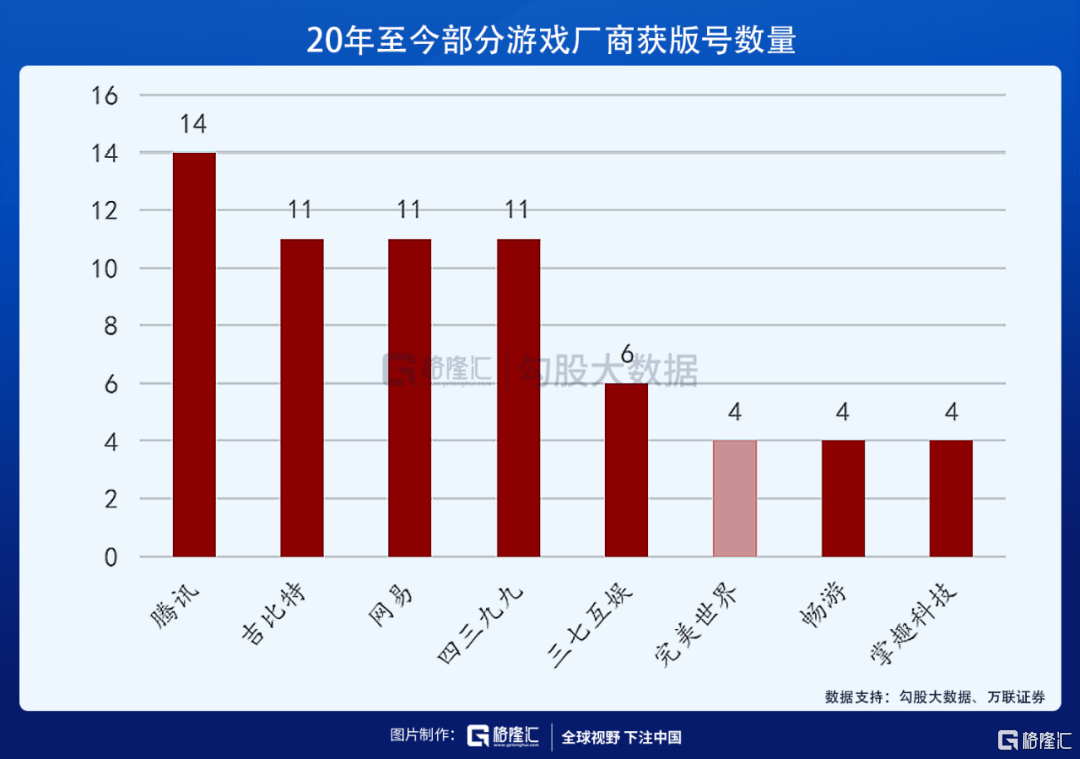

從發行數量上來説,完美世界跟國內遊戲行業龍頭還有不小的差距,騰訊今年獲得14張版號,吉比特,網易,四三九九均獲得11張版號,而完美世界僅獲得4張版號,也就是説今年發行遊戲的上限為4款,處在第三梯隊。

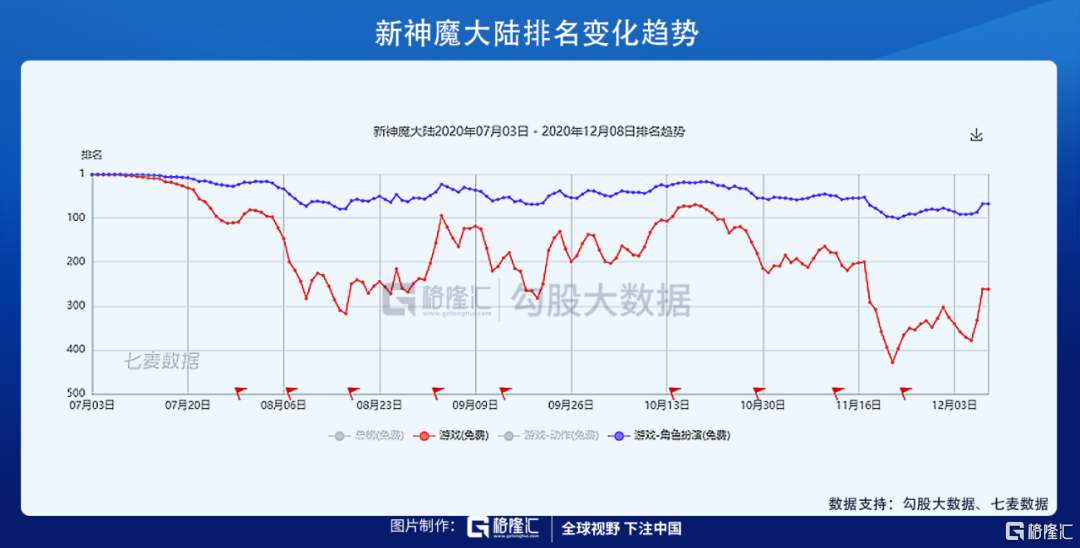

但是值得留意的是,這四款遊戲中,不乏藴含巨大潛力的爆款。其中《新神魔大陸》從7月上線後,廣受好評,首日流水突破千萬,首月流水達到4-5億元。

《新神魔大陸》是一款MMORPG(大型多人在線角色扮演遊戲)手遊。完美世界能夠做出這樣的爆款,源於公司對MMORPG這個遊戲細分領域的長期耕耘,在完美世界所有發行的遊戲中,MMORPG類佔比達到74%。在國內整個MMORPG類遊戲中,完美世界的市佔率達到了22.5%。如下圖所示,完美世界研發和代理的遊戲幾乎均為MMORPG。

可以説MMORPG是完美世界最拿手的遊戲類別,其中最出色的端遊為《完美世界》,曾經風靡全國,目前已經運營了長達15年。2019年又推出同名手遊,上千萬用户預約,發行首日登頂蘋果手遊暢銷榜第一,後續4個月也維持前10水平。

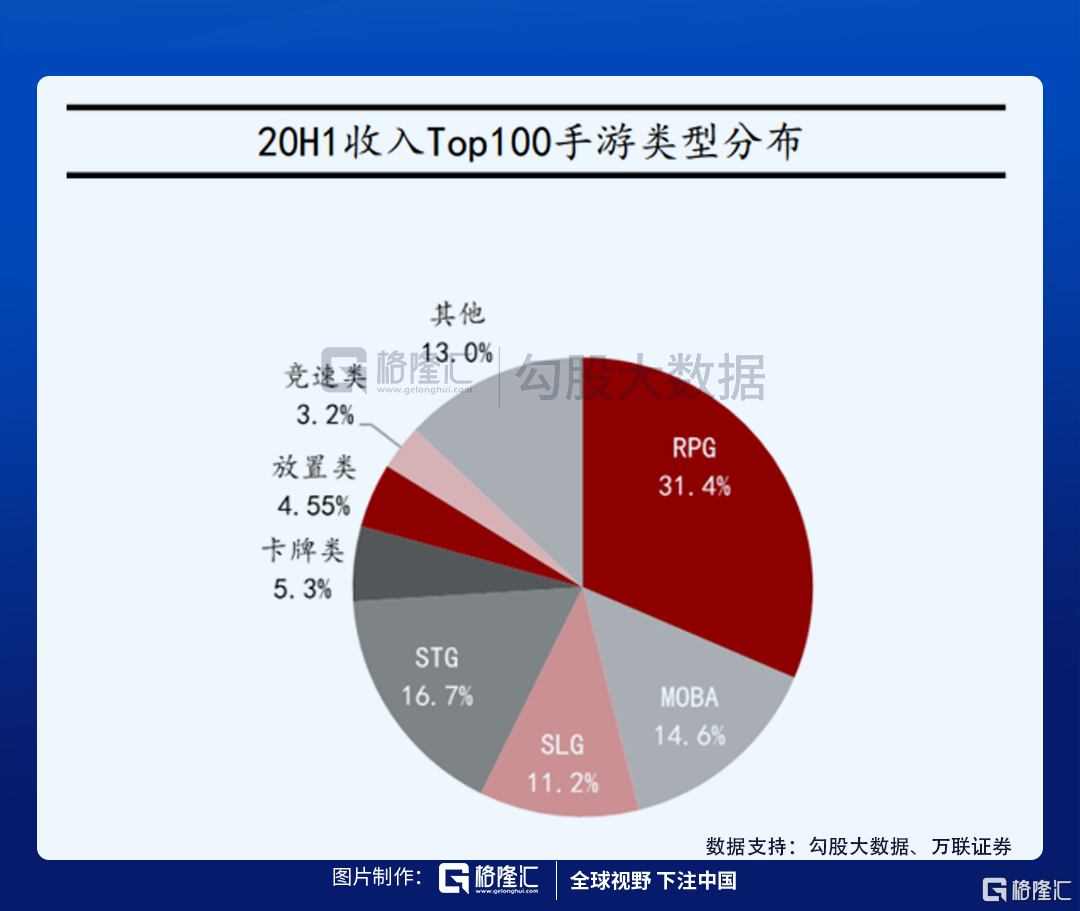

MMORPG這個遊戲類別的特點在於擁有龐大的用户規模,和較高的ARPU。在2020上半年手遊收入中,角色扮演類獨佔31.4%。

MMORPG類遊戲能夠獲取高於其他類遊戲收入的根本原因在於其充分利用了人性中相互攀比的心理。一個典型案例是史玉柱的《征途》,遊戲中設定,男性玩家可以送女性玩家玫瑰花,1元1朵,而送得最多的,就會被顯示為女孩最喜歡的那一位。這樣一個0成本幾乎為0的設定,給公司貢獻了5000萬收入。

除此之外,在裝備上,服裝上的攀比更是有過之而無不及。在遊戲廠家刻意製造的稀缺中,玩家揮金如土,把現實中無法滿足的願望,通過角色扮演實現在遊戲中。完美世界在這方面無疑擁有豐富的經驗,在利用人性的同時,還能把握分寸,掌控遊戲平衡,讓新玩家,不充錢的玩家也能享受遊戲樂趣。也正因為如此,完美世界的遊戲爆款率高,生命週期長。

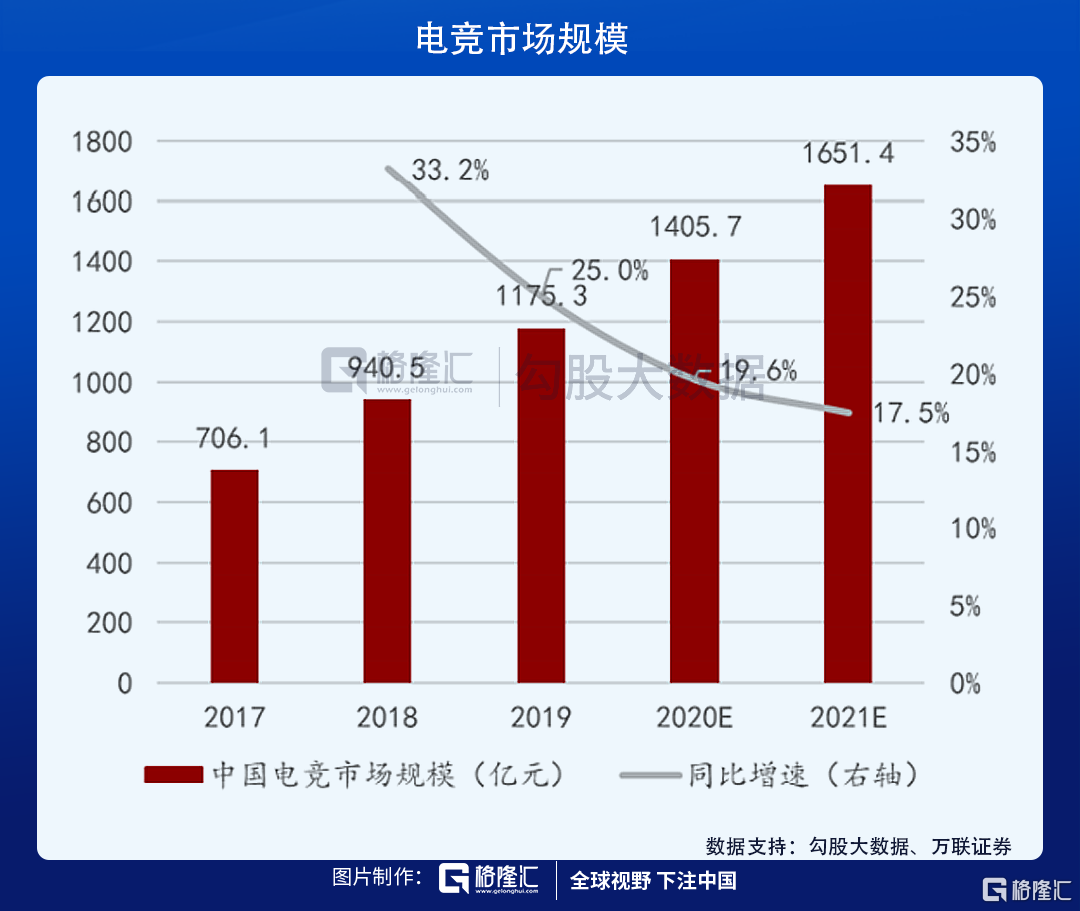

完美世界在電競賽道也有充分的佈局,主要依託於兩款國際級競技類遊戲,《DOTA2》和《CS:GO》。在整個遊戲板塊增速乏力的背景下,電競市場增長相對保持較高增速,未來兩年預計能維持18%左右。

完美世界手握的《DOTA2》和《CS:GO》是除《英雄聯盟》外電競領域最大的IP, 2019年在中國舉辦的《DOTA2》2019年國際邀請賽(Ti9)獎池高達3433萬美元,是所有電競比賽中最高獎金。未來電競轉播授權將會給完美世界帶來豐厚收入。

03

尾聲

完美世界有不完美的地方,遊戲發佈數量少,且品類較為單一。但或許正因為專一,公司在MMORPG領域常常能製作出長盛不衰的爆款,這些優質的遊戲帶來的穩定收入將為之後完美世界研發出高品質遊戲提供血液。

所以總體來説,完美世界不能算得上一流的優秀遊戲公司,但也不乏亮點,可以説是在細分領域具有獨特競爭力的遊戲公司。

從估值上看,EPS(2021E)一致預期為1.499,目前股價28.49,對應PE 19倍. 低於公司歷史PE 27倍。因此現在這個價格,完美世界還是具有吸引力的。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。