作者 | 南方

數據支持 | 勾股大數據

來源 | 格隆匯探雷區(ID:glh-tlq)

科技股王“卓勝微”因為監管部門的一份關注函,被扣上了“利益輸送”的帽子,股價來了個近乎跌停。

導火索是公司推出的《2020年限制性股票激勵計劃(草案)》,業績考核條件定的很寬鬆。只對收入規模進行考核,以2019年為基準,向不超過45人的激勵對象以270.4元/股的價格授予股份。

解鎖條件也很寬鬆,如2020年的股權激勵解鎖條件是“公司2020年營業收入增長率不低於65%、55%,則激勵對象分別按100%、80%獲取股份”。實際上,卓勝微2020年前3季度就已經實現收入100.27%的增長,按照目前公司的業績和股價情況來看,員工只需要等幾個月,解釋就能實現翻倍的收益。

公司大方給員工送錢,以人為本。監管部門可不這麼想,市場也不這麼想。

監管部門認為這個考核不科學,員工不需要努力就能躺贏,這還是激勵嗎?是不是向激勵對象輸送利益、損害股東利益?

看到這,探雷哥真心覺得A股的監管層是真的能管到企業的經營管理的,前天小米的定增折價發行就沒見交易所發關注函指責他直接給人家送錢?那以前三板市場可以折價50%,等於是赤裸裸的套利。

探雷哥今年7月分析過這個公司,當時給出了他今年下半年業績會更好,全年業績大概率是個滿載而歸的結局。這個業績考核目標的確設置寬鬆,給員工送錢大概率是事實了。

但,市場的解讀是它對未來業績的悲觀預期,定的寬鬆説明股價走不動了。

股價預期打滿?

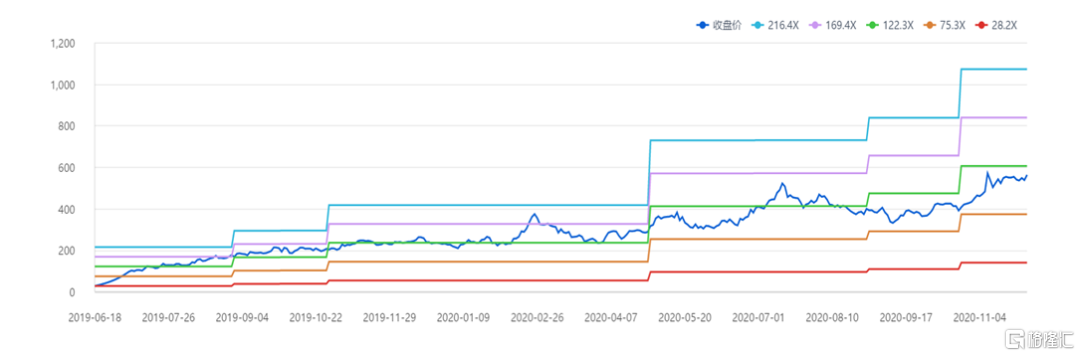

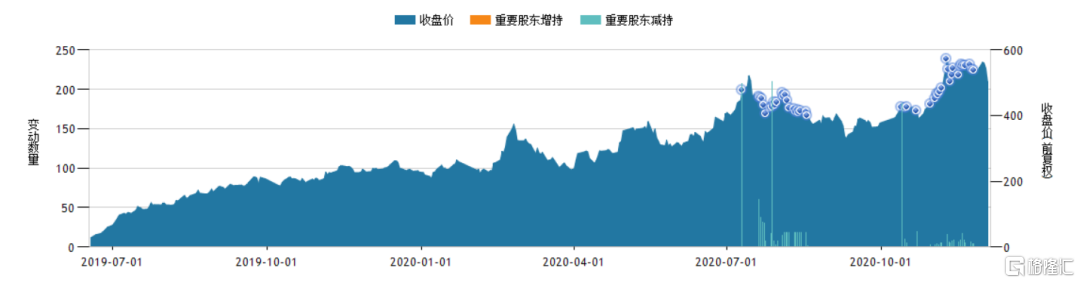

2019年6月中旬上市,至今大概一年半的時間,卓勝微的股價走勢是這樣的:震盪上行,一路從35塊發行價摸高到718元/股,7月份開始大幅回調,9月末反彈上行。

何以撐股價?

1、處於半導體集成電路成長最快、壁壘最高的賽道——芯片設計2、處於芯片應用領域最大的市場——智能手機市場3、處於高景氣度的5G技術換代潮4、公司募投項目“射頻濾波器”和現有產品“頻低噪聲放大器”是射頻前端市場中市場空間數一數二的產品,蛋糕大,前景美5、射頻前端芯片高端市場基本上國外廠商壟斷,國產替代難度大,市場預期也高6、財務指標優秀——近年收入幾乎翻倍增長,收益質量高達95%,ROE曾高到100%,銷售毛利率高達50%之上,銷售淨利率在25%以上。

但,到現在覆盤,科技股王已經不再是科技半導體最靚的那個仔,從事IGBT功率半導體芯片研發設計的斯達半導今年股價翻了11倍,而他只有1.4倍。

相比全線重倉包括寧德時代在內的新能源基金走出了全年的行情,全線重倉包括卓勝微在內的科技半導體基金“諾安成長”都已經不提跌了多少,而是改用段子形容:前天蔡經理,昨天經理菜,今天拿經理下菜等等。

説的賭芯片就是賭國運,連華為都把手機剝離,開始把目光投向了“車”。

預期打滿的卓勝微似乎到了拿什麼消化估值的階段。

科技半導體個股從去年11月開始,在年初啟動了一波熱潮,在行情的推動下,整個板塊的估值不斷在提升,終於在今年7月崩了一把,9月末迎來反彈,看這個估值走勢,現在已經是比7月份更高的估值水平了。

仿寧德時代的估值消化路徑

前段時間看了一篇關於《寧德時代——反着來的樂視網?》的文章,通過分析這家電池巨頭的近期資本運作,結合公司目前的股價、估值情況,對寧德時代未來的走勢進行了推演:併購—資產注入—估值消化—股價上漲—再融資—再併購。

這個推演結論的得出並不稀奇,因為大部分公司都是這條路徑。

總結起來就是,如果估值走在了業績前面,後續就得通過做大業績來消化走在前面的估值,估值的提升有很多種因素,市場的認識(情緒、資金帶來的行情)、企業自身的(基本面改善等),其重要支撐就是業績,而業績可以體現為通過內生和外購這兩種方式實現。

看完寧德時代這篇文章,探雷哥當時就聯想起了卓勝微。

跟寧德時代向上遊併購、向下遊延伸,全產業鏈佈局有些類似,原來位於產業鏈前端,Fabless模式的卓勝微也開始“股價上漲——再融資——多產品線佈局、向上遊延伸——業績釋放——估值消化”的路徑。

在7月份的文章《王的女人| 華為供應商“卓勝微”》中,探雷哥曾提到卓勝微的一些隱憂。

卓勝微主要的產品就兩個,射頻開關和射頻低噪聲放大器,相比其他射頻前端公司,公司的產品線較少。

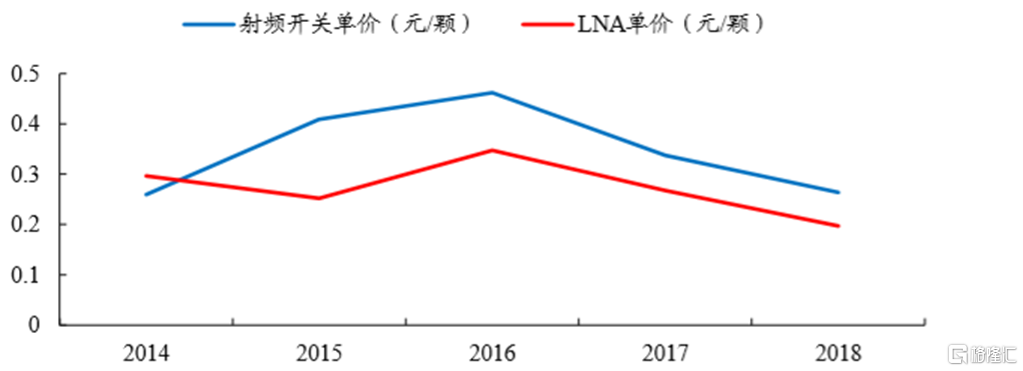

1、產品單一依賴射頻開關,收入佔到80%左右,射頻開關單價只有幾毛錢,且在不斷下降。

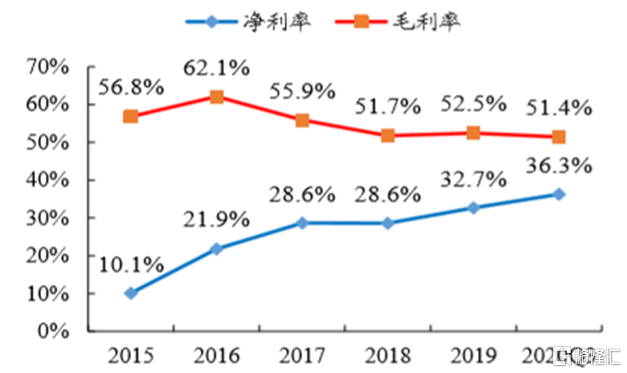

因為公司的產品已經較為穩定,研發投入較可比公司總體偏低,公司的毛利率走勢跟研發投入也表現一致,研發投入高,毛利率就高。近年來公司的毛利率總體在下滑。

加上公司產品主要在中低端市場,產品同質化嚴重、市場競爭激烈,跟可比公司相比,公司在射頻前端的佈局並不多,如果沒有新的產品線推出,業績增長很有可能遇到瓶頸,業績走不動了拿什麼消化高估值?

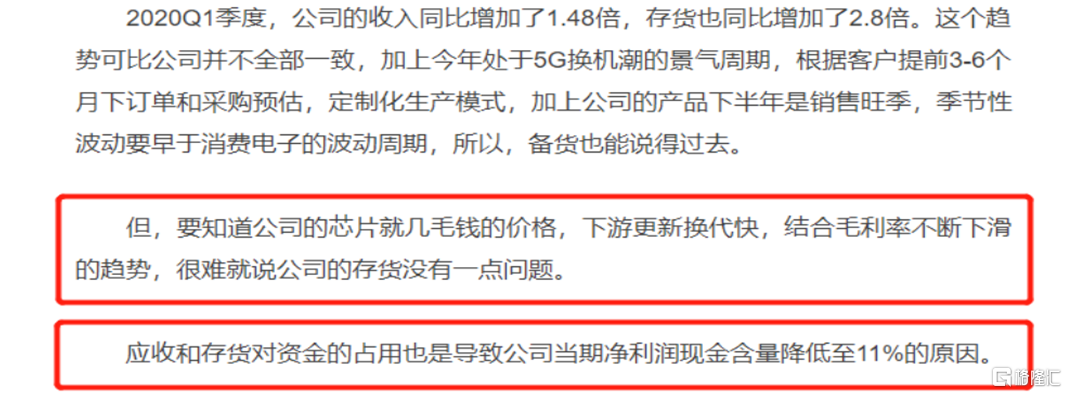

2、淨利潤現金含量因為客户欠款和存貨增加,從往年的80%下降至2019年的11%。

存貨主要應用於手機等移動終端,更新迭代快,好在現在還有高景氣度支撐,否則在毛利率下行的情況下,有存貨減值風險。

瞭解了上述情況,我們就比較好理解卓勝微的動作了。

上市第二年再次募資

上市1年半,2019年6月首發募資8.8億,至今才用去2.4億,在前次募投項目進度不足30%的情況下,公司又在今年推出了第二次募資計劃。

募資不超過30億,分別用於高端射頻濾波器、5G通信基站射頻器件和補充流動性三個項目。

其中,濾波器芯片項目兩次都涉及,本次還多了一個5G通信基站射頻器件項目。兩個項目的建設週期都是5年,分兩期進行。

前面的錢還沒花完,現在又再次融資,還有同樣的募投項目建設,多半會讓人覺得,募投是圈錢名頭。

探雷哥梳理了下後面定增項目的可研報告,認為募資也不無道理。

1、產品線不足的情況下,擴大產品線是公司目前首要任務

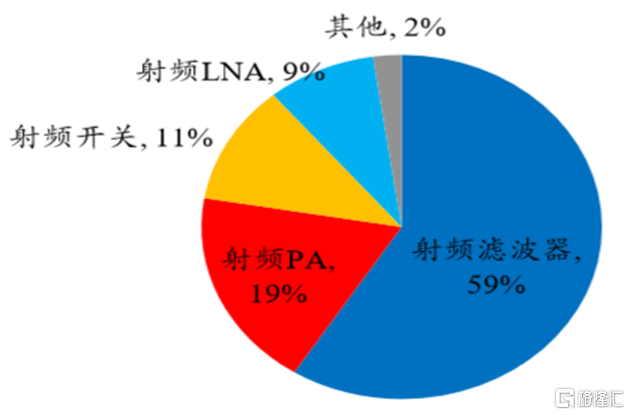

2、在整個射頻前端領域,市場空間較大的依次是濾波器、射頻低噪聲放大器、射頻開關,從公司的主要投入情況來看,市場空間大的濾波器佔了大頭。

2011-2018年全球射頻濾波器市場,佔比射頻前端行業整體約56%,行業預計到2023年,市場規模將達219.1億美元,年複合增速高達21.2%。

前景很美,兩個濾波器項目是否重複建設呢?

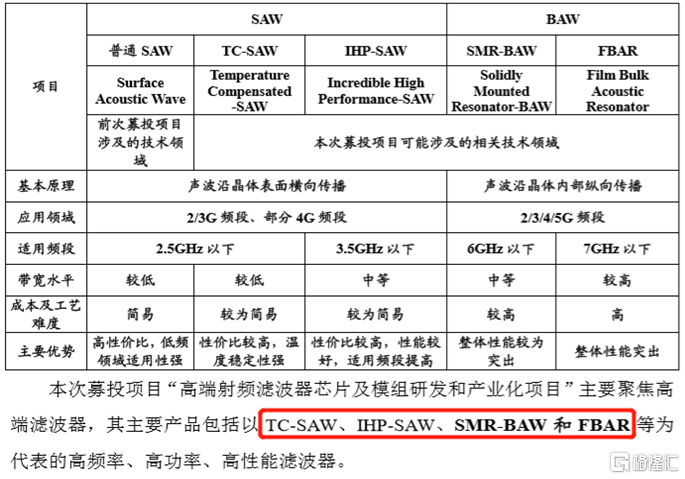

根據公司説法,濾波器本身有高低性能之分,此次定增的濾波器項目是偏高端,前次募投項目已在SAW濾波器及其他射頻器件上實現了技術突破,現在是往高端射頻濾波器方向拓展,項目類似,但在具體原理、材料和工藝上存在一定差異,獨立建設也説得過去。

加上國內廠商在高端濾波器及通信基站射頻器件領域跟國際廠商相比,差距較大,國產化替代需求比較緊迫。

但這個募投項目建設週期較長,現在先搬出來,其實也是提前打預期的節奏。

另外一個募投項目—5G通信基站的射頻器件項目,跟公司目前在手機等移動終端應用不同,這個是把功率放大器、濾波器、射頻開關等射頻器件應用到通信基站上去。

區別於移動終端射頻器件要求低成本、小尺寸、低功耗的是,通信基站則要求高性能、高可靠性、高穩定性。

工藝提升需要設計公司與製造公司更密切的配合,而且是新產品、新應用,研發難度高。借鑑國外大廠的垂直整合,IDM 模式(設計、製造、封測聯動),公司此次的定增項目選擇在原Fabless模式的基礎上加強對上游供應環節的參與,與晶圓代工廠合建生產線,公司投入關鍵設備,對關鍵環節把關以滿足客户高要求的定製化需求。

這次定增項目的資金投向主要是硬件設備購置這種資本性支出,合計22.5億,模式轉變讓卓勝微的資產結構將會由輕資產變得更重。

目前定增項目還未確定合作晶圓代工廠,結合公司定的業績目標非常平穩,有個大膽的猜想是,公司也有可能通過這些固定資產來平滑利潤。

公司對於7.5億的流動性補充的解釋是“產品研發生產週期長,從設計研發到產品定型,會經歷多次設計和工藝迭代,所需資金不菲”,加上公司的模式不再是純Fabless,有了資本性支出,流動性需求的確會增加。

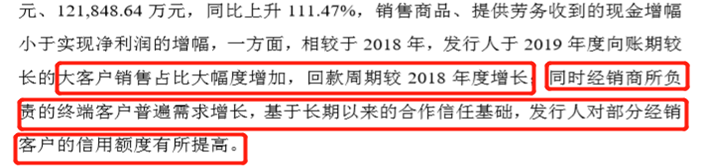

2019年,公司上市當年歸母淨利潤翻了2倍增長,但經營性現金流卻出現了和淨利潤的反向變動,同比減少59%,公司解釋是因為公司給大客户和經銷商一定的信用額度導致信用週期拉長,公司在大客户這塊的議價能力不強,但從歷年的回款情況來看,大客户信用風險暫時不用考慮,但至於經銷商這塊就難以判斷了。

通過與射頻前端可比公司的募資情況進行比較,卓勝微此次募資的確超過了可比公司均值水平,是否也在一定程度上説明公司對未來的自我造血能力不自信?

上市第一年就推高送轉

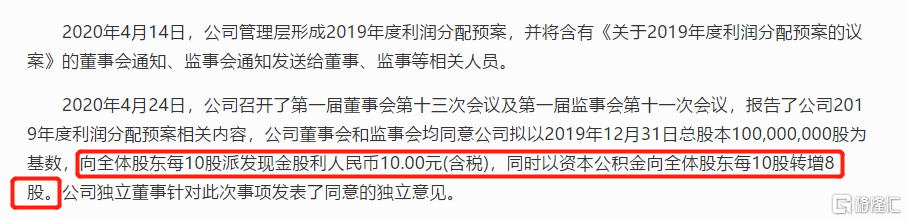

跟此次公司推出低門檻的股權激勵方案類似的,還有公司在2020年4月推出的2019年利潤分配方案“向全體股東每10股派發現金股利10元,同時以資本公積金向全體股東每10股轉增8股”。

這其實就是高送轉。

不過,跟其他公司不同的是,探雷哥認為卓勝微的高送轉是有業績支撐的,但相同的是,這種高送轉其實都是對大股東的一種福利。2020年一季報,公司的前十大股東席位佔比71.93%,這種又派現又送股的福利最終都是進了大股東口袋。

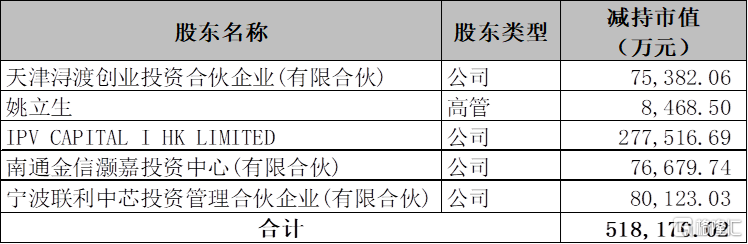

這個方案實施後,從2020年7月開始,公司的第四大股東IPV CAPITALI HK LIMITED、天津潯渡創投、南通金信灝嘉投資機構就開始減持股份。

從減持時點來看,基本上都減持在高位,減持市值合計51.81億。

但,跟其他玩高送轉的套路公司不同,不是高管密集套現,投資機構本身就不是做慈善的,扶持企業上市後擇機套現倒是也情有可原。

而且,對於當時市值高達900多億,股價高達512元/股,股本規模只有1億的卓勝微來説,通過股本擴張來增加股票的流動性的確也能説得通。

結束語

探雷哥還發現,近年卓勝微的人均薪酬在IPO期間有所下滑,而對應人均創收卻在總體上升。

公司的研發人員佔70%以上,對於技術密集型和人才密集型的公司而言,公司此次推出一項面對核心員工的送錢計劃,如果是針對研發人員倒不能説成是利益輸送了。

公司目前還沒有迴應關注函,我們等等看。