昨晚,居然之家發佈的一條公告引起了市場的注意。公告稱,居然之家擬非公開發行股票募集不超過35.95億元,阿里與小米擬分別以2億元、1億元認購定增股份。

受此消息刺激,今日,居然之家果然高開近6%,截至發稿漲至3%,現報8.6元,成交額5404.5萬元,最新總市值560億元。8月初至今,居然之家已累計陰跌近17%。

在業績承壓,盈利下降的情況下,居然之家為何能讓兩大互聯網巨頭紛紛押注?

業績承壓

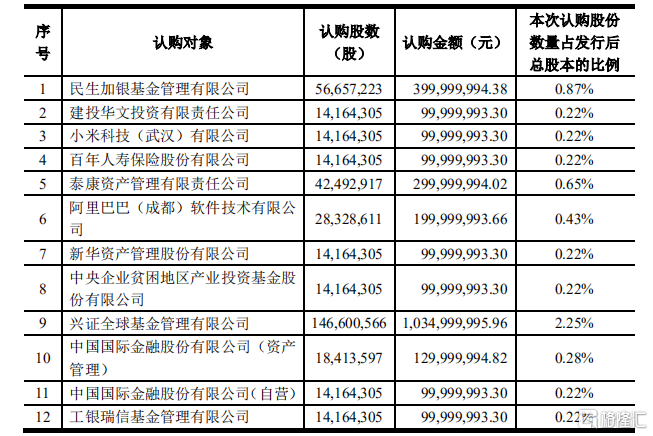

具體來看,居然之家本次36億元的定增中,共有互聯網巨頭阿里、小米,同行業的顧家家居,及華夏基金、興全基金、泰康資管等23位投資者參與認購。其中,阿里、泰康之前已經持有居然之家股權,此次通過定增再次加碼。

數據來源:公司公告

數據來源:公司公告

如此看來,居然之家背後的投資者們對它還是很有信心的。但其實,居然之家今年的業績表現並不能完全令人滿意。

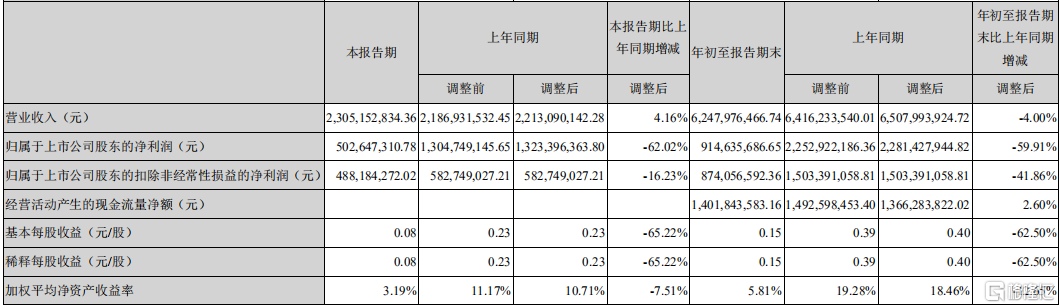

10月底,居然之家公佈了其三季度業績公告。數據顯示,公司第三季度營收23億元,同比增長4.2%。歸母淨利潤5億元,同比減少62%;前三季度,公司實現營收62.48億元,同比減少4%,歸母淨利潤9.15元,同比大幅下降60%。

數據來源:公司公告

數據來源:公司公告

今年突如其來的疫情,令主營線下零售業務的居然之家受到了極大衝擊。尤其在上半年,公司營收39.2億元,同比下降8.1%;歸母淨利潤僅為4億元,同比下降57.6%。

2019年1月份,居然之家傳出借殼上市的消息,此後重組計劃一再延宕,幾乎推遲了一年之久,終於在去年聖誕節後成功上市。然而沒想到,在上市第一年中,居然之家就面臨着生存的考驗。

據悉,居然之家在去年上市時簽署了對賭協議,要求公司在今年實現淨利潤24.16億元。目前看來,前三季度利潤還不到這一目標的四成,因此,四季度公司仍然面臨着巨大的盈利壓力。

那麼問題來了,居然之家為何還能吸引眾多巨頭?

背靠阿里

首先,居然之家利潤大幅下滑,更多地是受外部因素影響。

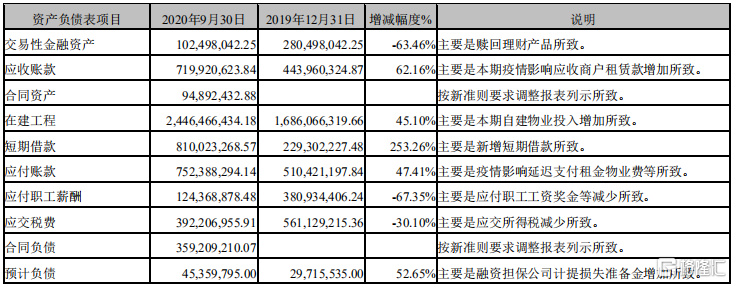

疫情下,除線下賣場受到影響外,為扶持商户,居然之家採取了減租、免租等扶持措施。數據顯示,2019年,居然之家的租賃管理營收佔比高達82.31%,然而今年前三季度,居然之家應收賬款已經較去年全年增長了62%。

數據來源:公司公告

數據來源:公司公告

其次,隨着疫情的好轉和消費復甦,環比第二季度,居然之家第三季度淨利潤實現了超過200%的大幅增長。

另外,雖然疫情為家居零售行業帶來了毀滅性的衝擊,但同時也倒逼居然之家加快了數字化轉型。在大股東阿里的幫助下,前三季度,居然之家在全國130個城市搭建了260餘個天貓同城站,日均訪客超過30萬人次,累計引導成交31.02億元。

在上半年如火如荼的電商直播風口下,居然之家累計在316家門店舉行了3.7萬場直播活動,蓄客15.1萬人。11月6日,在居然之家的“BOSS來了年度大賞”活動中,董事長汪林朋首次直播出鏡,6個小時的直播中引導成交3.87萬單,鎖定成交金額4.65億元。

2019年是居然之家的快速擴張期,總裁王寧曾放出在2019年新開100+門店,未來3-5年達到600家、8-10年達到1200家的豪言壯語。突如其來的疫情打亂了這一計劃,雖然擴張之路受挫,但據悉,此輪36億元的募集資金,將被用於門店改造升級、中商超市智慧零售建設、大數據平台建設和居然之家京津冀智慧物流園(二期)及補充流動資金等。

背靠阿里這棵大樹,居然之家的數字化之路卻走得十分順暢。

行業現狀

除了居然之家,阿里還是行業另一龍頭——紅星美凱龍的大股東。數據顯示,2019年2五月阿里戰略入股紅星美凱龍43.5億人民幣,把紅星美凱龍收入“朋友圈”,而紅星美凱龍背後還有着騰訊的身影。

阿里對新零售的熱情早就不是什麼新鮮事,除了佈局蘇寧、高鑫零售和居然之家,自己也培育了盒馬鮮生。而對家居零售行業來説,擁抱互聯網,意味着得到了巨大的流量入口、廣告渠道和銷售渠道。今年雙十一,天貓賣場累計成交金額突破151.52億元,而居然之家的銷售額則是120億。

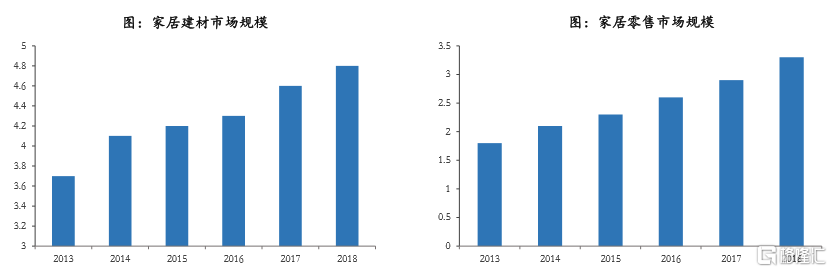

數據顯示,2018年我國家居零售市場規模超3萬億元,2011-2018年CAGR達12%。根據中國建築材料流通協會發布的2019年《全國BHEI(中國城鎮建材家居市場飽和度預警指數)數據報告》顯示,全國BHEI值達到178.06,建材家居賣場位於紅燈區,已處於過飽和狀態。

數據來源:弗若斯特沙利文 中國家裝建材協會 太平洋研究院整理

數據來源:弗若斯特沙利文 中國家裝建材協會 太平洋研究院整理

這意味着,一方面,在疫情好轉和政策鼓勵下,消費回暖趨勢將帶動未來家居零售規模穩健擴張;另一方面,當行業進入存量競爭期之後,紅星美凱龍和居然之家等龍頭憑藉卡位優勢,將享受集中度提升帶來的紅利。

家居零售行業處於跑馬圈地時代,目前,居然之家憑藉自身積累和背靠阿里的資源優勢,在行業內穩固自己的低位。但紅星美凱龍等傳統巨頭的轉型也在快速進行中,居然之家在設法度過自身的盈利危機之後,未來還面臨着更大的挑戰。