机构:东北证券

评级:买入

目标价:0.6港元

集合游戏研发与海内外发行与运营,心动网络是国内优质的“产品+平台”游戏厂商。据公司财报显示,2020H1 公司实现营业收入 14.4亿元,YoY 为 10%;归母净利润 2.07 亿元,归母净利率为 14.3%,盈利能力稳定。 用户方面, 2020H1 公司网络游戏平均月活增至 3047.4万人,YoY为 65.4%;Taptap 平台平均活跃用户数增至 2479.6 万人,YoY为 52%,呈现强劲增长态势。

国内市场稳健增长, 游戏出海大有可为。 据游戏工委&IDC 数据显示,2019 年我国游戏产业实际销售收入达 2308.8 亿元,其中移动游戏收入占比最高达 68.5%。随着移动端优势逐步得到体现,预计我国移动游戏市场仍将维持双位数以上规模增长, 研运一体化公司有望持续分享增长红利。海外方面,除了美日韩,欧洲、东南亚等地区仍具巨大潜力; “本地化游戏产品+国际合作运营”成为获取市场份额关键。

创新渠道打法, “产品+平台”联动成就公司优质游戏生态。1)游戏产品:公司通过“自建研发团队+参股外部工作室”夯实研发力量,并联手优质游戏厂商获取热门游戏授权, 搭建了极具竞争力的游戏组合;同时公司海外发运机制渐趋成熟,韩国、港澳台、东南亚已成为公司优势市场,公司跻身中国手游发行商全球收入 Top30。2)平台:“不联运分成+客观评分推荐体系”迅速聚拢超万家优质研发商与近2500 万游戏玩家,渠道优势确立的同时其生态效应已逐步显现。

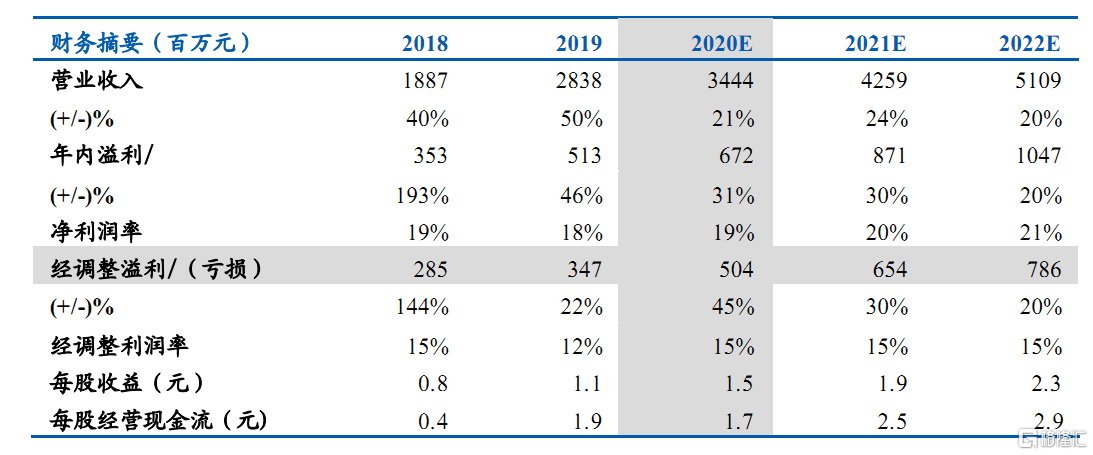

投资建议:基于公司优质的游戏研发运营能力以及 TapTap 垂直社区的领先地位,我们预计公司 2020/21/22 年收入分别为 34.4/42.6/51.1亿元,净利润 6.7/8.7/10.5 亿元,对应每股收益为 1.5/1.9/2.3 元。参考相对估值法,综合给予公司目标价 40.6 港元,对应 2020/21/22 年每股收益的 PE分别为 20.2/15.5/12.9 倍。首次覆盖给予“买入”评级。

风险提示:老游收入不及预期;新游无法如期上线;TapTap 广告变现能力不及预期;行业监管风险