机构:银河证券

评级:增持

目标价:4.50港元

受益于成本控制,利润率持续增长

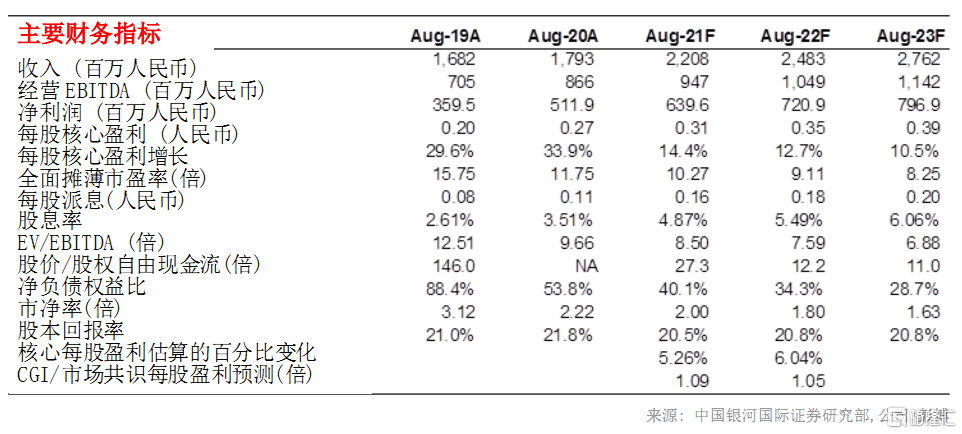

睿见教育公布 20 财年(截至8月底止年度)收入为 17.9 亿人民币,同比增长 6.6%,这是由于学费和住宿费收入增长 12.8%推动。20 财年学生人数同比增长 10.5%,其中内生增长9.2%,另外 972 名新生来自四所新学校。期内毛利率同比增长 4.3 个百分点至48.4%,这是受益于较高利润的学费和寄宿费带来的收入贡献较以往高,因为配套服务在疫情期间受到影响。由于成本控制好于预期,睿见教育在 20 财年营业利润率为 39.6%,同比增长 10.1个百分点,延续了 20 财年上半年的趋势。睿见教育在期内的经调整净利润为 5.99 亿人民币,同比增长 30.5%,较我们的预期高 1.3%。

学生人数和学费强劲增长

在 20 财年底,睿见教育有12所学校和 3 所正在进行建设工程的新学校。公司目前可容纳的学生总人数为 70,000 人,正在筹备的学校可以额外增加 26,500 人。在20 财年,公司的学生人数同比增长 10.5%至60,116 人,管理层预计在 21 财年底学生人数将同比增长 11.6%,另外来自为其他第三方学校提供管理服务的学生将增加 4,236 名。21 财年(截至8 月底止年度)的新学期,睿见教育将新生的平均学费提高 6–38%。管理层预计 21 财年上半年(截至 3 月底止)的收入将同比增长超过 20%。

关于民办 K12 学校的公民同招政策

根据这项政策,如果申请私立学校的学生人数超过学校的容纳人数,学生的入学将基于电脑随机分配。该政策的主要目的是避免公立和民办学校在招募精英学生时出现的不正常竞争。睿见教育为其学生提供从小学到初中和高中的直接升学机会,直升机制不受政策的限制。来自公民同招政策的学生人数仅占睿见容量的 70%,为睿见招募其他优质生源留有空间。管理层期望该政策能够在未来帮助学校降低招生成本。

进入民办高等教育市场

睿见教育旗下的东莞市光正科技学院是与哈尔滨工业大学及哈工大大数据集团共同组建。睿见教育将拥有大部分股份,哈工大大数据集团将负责教学、设计教学课程、大纲及教学计划。该学校预计可以容纳 1 万名学生,并将会在土地和学校资格准备就绪后一年开始运作。另一所高等教育学校是四川省的巴中光正科技学院,该学院可以容纳6000名学生,预计将于2022年 9 月开始运作。

重申「增持」评级,新的贴现现金流目标价为 4.50 港元

我们分别将睿见教育21-22财年(截至8月底止年度)的核心净利润预测上调2.6%和3.3%,以反映高于预期的利润率,并将我们的预测延伸到 23 财年(截至 8 月底止)。我们看好睿见教育的原因是:1).强劲的学生人数增长;2).学校容量翻倍的潜力;3).轻资产模式能用于未来扩张。风险是:1).新冠肺炎疫情蔓延的影响时间更长,以及 2).任何来自政府的负面政策。