今日,A股股王——貴州茅台再度展現王者風範。

股價高開3%,一度走高超過5%,現仍然大漲3.92%,暫報1787元,離9月初創下的新高還有一步之遙。今日茅台新增市值超800億元,最新總市值已經高達22472億元,牢牢坐穩股價和市值NO.1的寶座。

(來源:Wind)

茅台股價一飛沖天,帶動一眾酒企紛紛大漲。行業指數基金——酒ETF(512690)一度大漲超2.5%,現漲1%。個股方面,五糧液一度大漲超3%,現漲1.5%,瀘州老窖也一度大漲超3%,現漲2%。

茅台之前的股價盤整了有2個月了,為何突然大漲這麼多?

其實,早在上週五盤後,茅台擴大直銷的勁爆消息一度引發了投資者的熱議。

據媒體報道,在茅台會議中心舉行的貴州茅台酒2020年直銷渠道商座談會傳出消息,2020年四季度,茅台直銷渠道計劃銷售4160噸飛天茅台酒。

按照飛天茅台酒標準的一瓶一斤裝出廠價969元、一噸2124瓶來算,這4160噸酒的銷售額將達到85.62億元。這樣一來的話,銷售額將超過貴州茅台今年前三季度直銷渠道實現的84.33億元營業收入總和。

尤其令市場關注的是,這4160噸飛天茅台酒是通過股份公司來投,還是茅台集團來投?如果是前者,每瓶出廠價要遠高於969元,這樣一來,更有利於增厚股份公司的利潤。

不過,對於市場傳聞的消息,貴州茅台做出了澄清。11月23日凌晨,茅台發佈公告稱,公司 2020 年第四季度直銷收入佔比和前三季度相比不會有顯著變化。目前,公司生產經營工作有序推進。公司2020年第四季度銷售計劃已納入年銷售計劃,並計入已披露的2020年度財務預算,2020年度實現營業總收入較上年度增長10%左右的目標未發生變化。

茅台的直銷渠道不會“顯著”變化,並沒有全盤否認令市場興奮的消息。這暗示茅台在四季度還會繼續提升直銷渠道比例,達到年初增長10%的目標值。

按照此前券商機構預測,當前庫存茅台酒可供調節的量可能不足1000噸。2020年茅台酒銷量對應2016年,而2016年產能為39312噸,按照80%來計算,相當於可供銷售的量為31449噸,加上至多1000噸庫存酒,相當於共有32500噸可供銷售。這樣來看,2020年茅台酒的銷量基本不可能再度增長(實際可能還要下滑)。

唯有加大直銷渠道,變相提價。其實才能完成年初設定的目標。其實,茅台在直銷渠道上也是動作頻頻。

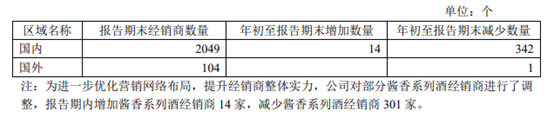

截止到今年三季度末,茅台國內經銷商數量進一步鋭減至2049家,期間增加14家,減少342家,累計減少328家。如果看更遠一點,2019年茅台經銷商數量為2377家,全年減少經銷商640家。要知道,2018年年中的時候還有經銷商3300家。兩年多的時間,茅台經銷商已經減少1251家,縮減幅度超過三分之一。不過,清理的經銷商絕大比例是系列酒的。

(資料來源:貴州茅台三季報)

另外,據此前證券時報e公司報道稱,截至10月底,茅台已和68家直銷渠道商合作,包括電商、商超賣場、國資企業、煙草連鎖等領域的優質企業,渠道扁平化建設取得初步成效。

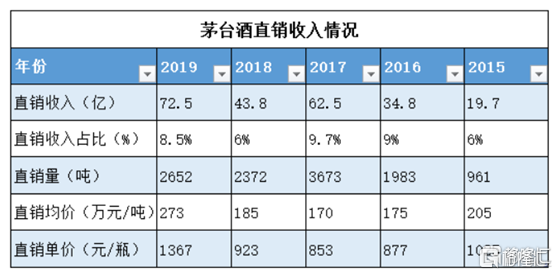

縮減經銷商,擴大直銷,後者營收佔比也越來越大。今年前三季度,茅台直銷收入84.3億元,佔比總銷售收入的12.11%。而今年上半年這一比例是11.7%。要知道2019年直銷收入佔據僅為8.5%,2018年更低,只有6%。

(來源:格隆彙整理)

從多個維度來看,茅台有意提升直銷渠道佔比,調整經營策略。如果這個趨勢繼續延續,茅台仍然值得高看。第一,直銷渠道的價格要比批發出廠價高出一個台階。第二,後面幾年,茅台酒產能又上來了。

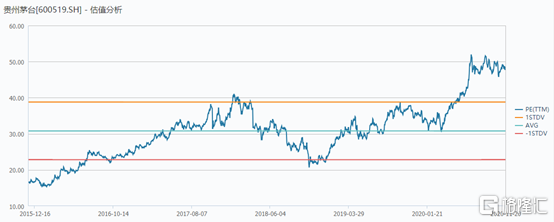

不過,茅台今年持續的暴漲,透支了不少未來的業績空間,對於明年的回報率不應期望過高。當前,茅台的動態PE已經高達48.47倍,遠超過估值區間上線,位於10年來估值新高水平。