作者:劉帥

來源:騰訊證券

美的股價7年24倍漲幅背後,是穩健持續的營收和利潤增長。空調和消費電器為美的構築了強大的護城河。過去幾年,美的空調業務的增速不及小家電,但空調業務的各項指標依然增長,尤其毛利率的新高表現強於競爭對手格力電器。

近期,美的集團在二級市場股價連創歷史新高,甩掉老對手格力電器2000多億市值,成為吃瓜羣眾津津樂道的話題。

美的集團的前身是美的電器,2013年美的集團吸收合併美的電器,美的電器法人資格被註銷並終止上市。自此,美的集團登上歷史舞台。

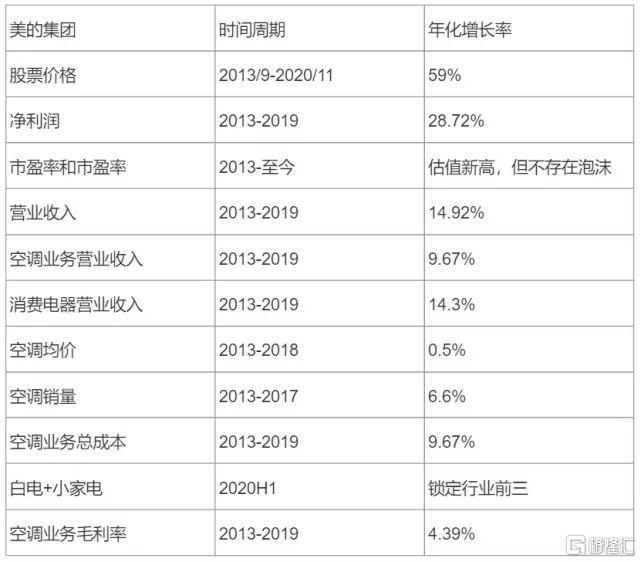

截至2020年11月19日,美的集團近期創下的歷史最高價格(前復權)為94.46元,較其2013年9月18日上市開盤價3.7元(前復權)上漲2453%,7年漲幅超24倍,投資年化收益率近59%。

美的集團的核心業務是空調,上圖以2013年9月17日收盤價為基準,通過比較A股中空調業務收入最高的5家公司(美的集團、格力電器、青島海爾、海信電器、長虹美菱)過去7年的累計漲幅可知,在過去7年中,美的集團和格力電器的漲幅遠遠領先其他3家公司,因今年疫情中表現不佳,格力電器目前被美的集團甩在身後。

基於行業、公司數據等原因,我們從2013年美的集團上市算起,試着對美的集團2013年至2017年近59%的年化收益率進行分析。

美的淨利潤6年提升355% 年複合增長高達28.72%

過去7年間,美的集團的淨利潤從2013年的53.2億提升至2019年的242億,6年間提升355%,實現年複合增長率28.72%。2020年前三季度,美的集團實現淨利潤220億,大概率2020年年報淨利潤將創下歷史新高。

2013年至今,美的集團的淨利潤多數時間被格力電器壓制,但在疫情中,美的集團憑藉在家電領域的多樣化發展,構築了足夠深的護城河,並未遭受嚴重的衝擊。2020年前三季度,美的集團的淨利潤已經將格力電器遠遠甩在身後。

從估值角度看,美的集團在2020年9月末時,市淨率已經逼近上市後的歷史高位,截至2020年11月19日,美的集團時隔近3年後,市淨率再次創下歷史新高,但估值中樞並未大幅拉昇,估值未到6倍,可以説並沒有明顯泡沫。

相比之下,老對手格力電器的市淨率近期在歷史相對低位徘徊。

市盈率是股票價格除以每股盈利的比率,從市盈率TTM角度看,兩家公司都創下了2013年9月以來的新高,但本質上略有差別。

美的集團市盈率TTM新高源於股價的持續上漲,2020年至今,美的集團股價漲幅超60%,伴隨着股價的上漲,市盈率TTM水漲船高。

儘管近期創下歷史新高,格力電器今年的漲幅依然不到10%,市盈率TTM的上漲主要源於利潤的下滑,分母變小了,估值也就上升了。

格力電器當前的市盈率估值稍微有點“失真”,這是因為疫情期間的淨利潤大幅下滑並不是持續性的,隨着明後年格力電器的經營逐步恢復,在假設股價不變的情況下,市盈率將出現下調,所以實際估值並沒有顯示的那麼高。

利潤估值雙雙提升 或迎“戴維斯雙擊”?

講到這裏,我們有必要説一下“戴維斯雙擊”。

有一個很簡單的公式:股價=每股收益×市盈率

戴維斯雙擊,就是説當一個公司利潤持續增長使得每股收益提高,同時市場給予的估值也提高,股價得到了相乘倍數的上漲。

美的集團在疫情中的業績表現顯示了極強的穩定性,隨着疫情逐漸散去,未來的業績表現值得期待,券商研報也給了較高的預期。

未來幾年,在疫情過後的復甦環境中,市場對估值的忍耐度會有所提升,雖然美的集團的估值已經創下了歷史新高,但市盈率和市淨率是否具備持續提升的空間呢?雖然無法給出準確的預測,但是瀘州老窖和五糧液近期的估值變化值得大家參考。

營業收入6年增長130% 年複合增長近15%

作為中國家電領域最優秀的上市公司之一,美的集團的營業收入始終碾壓同行,從2013年的1213億,到2019年的2794億,6年將增長130%,年複合增長率達到了14.92%。2020年Q3,美的集團的營收達到了格力電器的1.7倍。

營業收入的穩定增長,是美的集團股價持續上漲的關鍵!

業務線拆分:空調業務佔半壁江山

資料來源:Wind

通過觀察美的集團的主營業務構成可發現,在2017年收購庫卡機器人後,美的集團的業務線進行了重新梳理,將洗衣機、冰箱、小家電合併成了消費電器。

為了更加清晰的理解美的集團各條業務線的發展變化,我們將美的集團的各項業務梳理成四類:暖通空調、消費家電、庫卡機器人、其他業務。

美的集團營業收入=暖通空調營收+消費家電營收+庫卡機器人營收+其他業務營收

通過觀察這四項業務的營收變化可以看到,當前,空調業務與其他家電的業務之和體量差不多,且都在保持穩定的增長,庫卡表現不理想,但佔比相對較小,影響有限。

2013年-2019年期間,空調業務營收增長74%,年複合增長率9.67%;消費電器業務增長123%,年複合增長率14.3%,高於空調業務增速。

從四項業務的增速上看,2017年至今,空調業務的增速要高於其他家電業務的增速,庫卡機器人略微拖後腿了。2017年,在包括空調在內的家電業務增速達到巔峯後,開始逐漸下滑。

市佔率穩步提升!空調仍是中流砥柱

我們將空調業務和消費電器業務分開來看,先看下空調業務。

先介紹個簡單的公式:利潤=營業收入-營業成本=空調均價×空調銷量-營業成本。

下面我們從美的集團空調均價、空調銷量和空調成本三個角度進行分析。

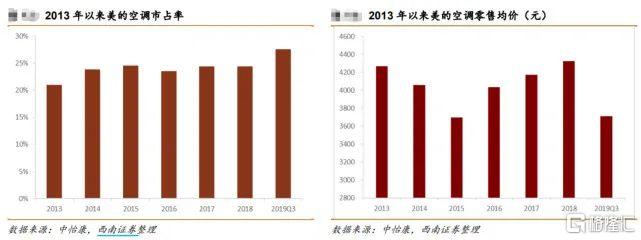

眾所周知,2019年雙十一格力掀起一輪價格戰,加之去庫存和新國標等種種因素,美的空調零售均價大約從2013年的4250元漲到2018年的4350元,期間年複合增長率約0.5%,可以忽略不計。從市佔率角度看,美的的市佔率始終穩步提升。

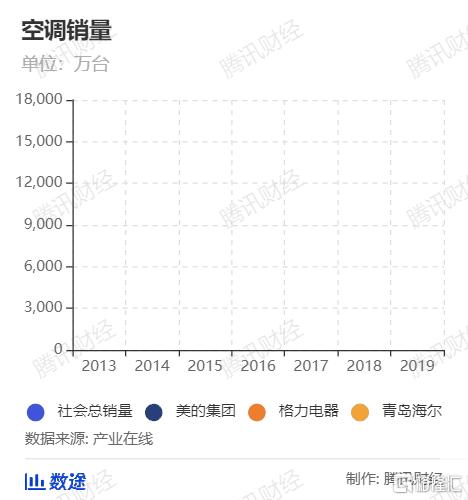

由於數據所限,目前僅能查到2017年之前各大品牌的空調銷量,2017年之後只能查到社會總銷量。

美的集團家用空調銷量從2013年的2684萬台增長到2017年的3469萬台,4年增長29.24%。年複合增長率達到6.6%,同期,社會空調銷量同比增長達到27.29%,與美的集團的空調銷量增長基本一致。

以上對美的空調業務的分析全部基於家用空調數據,因信息披露等原因,不包含中央空調。美的空調業務中,中央空調的佔比相對較小,對邏輯的定性分析結果影響有限。

從成本端來看,空調業成本從2013年的469億元提升到2019年的816億元,年複合增長率9.67%。對比公司在2013-2019年中28.72%的淨利潤增長率,大家説空調業務成本控制的如何呢?

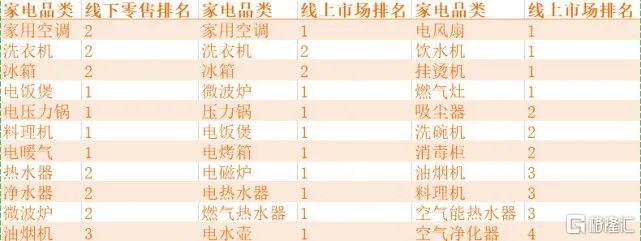

白電居前二 小家電稱王

資料來源:2020年半年報

在傳統白電領域,美的集團的空調、冰箱和洗衣機都能穩定保持在行業第二位,其中,空調業務在2020年上半年已經超過格力成為行業第一。

小家電部分很難通過將所有細分領域分別分析和估值然後加到一起去計算,只能把握整體趨勢。

從上表可以看到,美的多個細分領域行業第一,幾乎所有的小家電都能做到行業前三,是當之無愧的“小家電之王”!

取得這樣的成績,與美的的品牌效應,規模效應帶來的成本優勢和遙遙領先的渠道建設密不可分。

空調業務盈利能力強悍 毛利率創歷史新高!

通過毛利率和淨利率分析可以看到,2013-2016和2017-2019年兩個階段,美的集團的毛利率、淨利率、空調毛利率均保持穩定上漲態勢。2017年盈利能力的下滑一定程度上與庫卡機器人並表有關。

同時可以觀察到,空調業務的毛利率高於公司整體的毛利率,2019年年報中,空調業務的毛利率創下近7年新高,到達30%以上。

空調業務的毛利率從2013年的24.5%提升至2019年的31.75%,年化增長率達到4.39%,可以看到美的集團並沒有為空調業務的增長犧牲利潤,反而越來越賺錢。

空調業務在美的集團各項業務中,是當之無愧的中流砥柱。

歸納總結:7年24倍漲幅背後是穩健持續的營收和利潤增長!

綜上所述,我們可以得到以下結論:

美的集團時間週期年化增長率

從以上分析中可以看到,美的集團股價驚人上漲與營收和利潤的增長有較大的關係,空調和消費電器為美的構築了強大的護城河。

過去幾年,美的空調業務的增速不及小家電,但空調業務的各項指標依然增長,尤其毛利率的新高表現強於競爭對手格力電器。

本文僅為美的集團過去7年的財務分析,未做商業模式尤其是銷售渠道的探討,遂無法準確得出未來看漲或看跌的結論,僅希望以上分析能給大家帶來一定的啟發。

本文僅為觀點陳述,不作買賣建議,股市有風險,投資需謹慎。