”我大意了,沒有閃“,”年輕人不講武德“,”我勸!這位年輕人耗子尾汁,好好反思“!霸屏的語錄,是全民惡搞馬保國已經成為了B站的潮流!

作為所謂的混元形意太極門掌門人馬保國,或許沒有想到自己錄的那個解釋自己為何被揍的視頻能火到如此程度。自從被揍之後,馬保國用一輩子為自己打造的虛幻景象和所謂的“閃電五連鞭,破滅!

這幾日,作為近兩年A股價值投資者的標的,TWS耳機龍頭日子不好過,很多投資者看到大跌推送消息之時,啪的一下就點進來了,很快嗷!

然後一頓瘋狂吐槽。尤其是歌爾股份,從高點至今已經超20%跌幅,你講不講武德?

圖片來源:wind

子公司分拆上市,降低公司價值

歌爾股份,主要從事聲學、傳感器、光電、3D封裝模組等精密零組件,以及虛擬/增強現實、智能穿戴、智能音頻、機器人等智能硬件的研發、製造和品牌營銷。最大的增長亮點是TWS耳機的組裝,來自蘋果的單子。

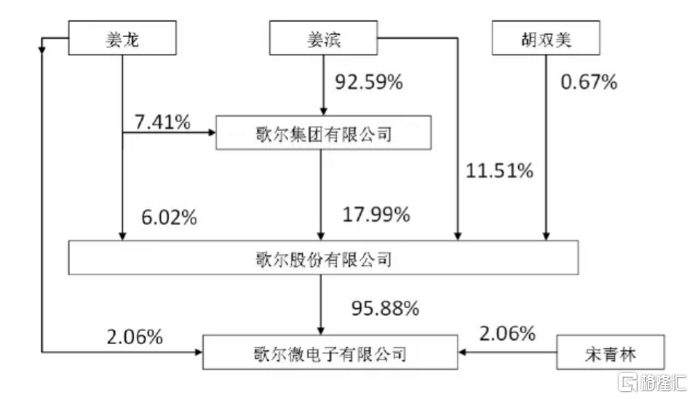

在11月11日,歌爾股份發佈公告稱:公司已同意控股子公司歌爾微電子有限公司(以下簡稱“歌爾微電子”)籌劃分拆上市事項,並授權公司及經營層啟動分拆歌爾微電子上市的前期籌備工作。

根據公告顯示,歌爾微電子有限公司2017年成立,註冊資本5.22億元,歌爾股份持有公司95.88%股份,實際控制人為姜濱和胡雙美夫婦。出任歌爾微電子法人代表的姜龍,是歌爾股份董事長姜濱的弟弟,同時,姜龍和宋青林也分別持有歌爾微電子2.06%的股份。

圖片來源:公司公告

歌爾微電子主要從事MEMS麥克風、sensor以及SIP封裝,2019 年全球MEMS產業企業收入排名中歌爾微電子位列第9位,是唯一一家進入全球前十的中國企業。值得注意的是,這家公司是偏向於半導體領域。

根據公開財報披露,2019年,歌爾微電子營業收入24.27億元,歸屬母公司股東淨利潤2.98億元。2020年上半年,營業收入為13.05億元,歸屬母公司股東淨利潤0.99億元。截至2020年6月底,歌爾微電子資產總計18.99億元,歸屬母公司股東權益8.61億元。

所以,一直以來,消費電子這塊的估值,有一部分以科技股做估值。從去年到現在,歌爾股份的估值一直被抱團推高,當前靜態估值在94,以分部估值來看,微電子這塊,以現在的角度都是未來看重的業務。畢竟半導體的門檻較歌爾股份主要業務組裝類這種勞動密集型的業務高級多。

現在歌爾股份打算分家上市,直接影響一部分歌爾股份的整體的估值。

百億存貨壓頂

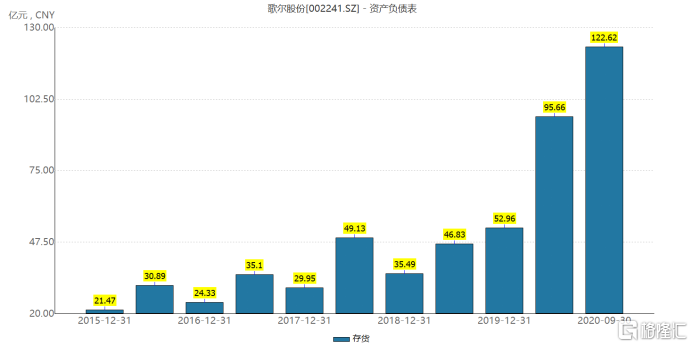

其實,上述分拆上市僅僅影響一小部分估值並不會帶給歌爾股份股價大波動,而近幾個交易日真正讓歌爾股份大跌的核心原因,其實其賬上的百億存貨和產能利用率問題。

根據財務數據顯示,歌爾股份第三季度存貨值在122.62億,貨值連續三個季度增加,較2019年年底的52.96億元增加近一倍的數值。

圖片來源:wind

存貨,一般而言,市場機構對電子類的存貨及其敏感,因為電子產品的迭代更新非常短。仔細來講,以蘋果而言,這家代工的上游頭部企業掌握的定價權,加強研發推出新品的同時,都會將舊款產品進行一定程度的折扣出售,從價格上給推出的新品的讓路,出清庫存。

這種玩法最受傷的就是代工企業,產品價格週期短,那麼自身進口的配件從進入倉庫的時候就直接貶值。

而從圖中來看,存貨增加集中在中報和第三季度的大幅度增加,結合其產能線投產的情況,這一大部分庫存大概率是無線耳機。

疊加在第三季度是蘋果新品推出季度,那麼高存貨在年底歌爾股份勢必會計提一定的存貨貶值,影響淨利潤。

存貨方面,歌爾股份解釋,一方面是因為今年整體銷售規模擴大,同時考慮銷售旺季備貨等因素,三季度庫存水平有所增加。

一方面是客户出於成本考慮,把運輸方式從空運變成了海運,在客户確認收貨之前都不確認銷售,所以庫存增加屬實。海運因時間較長就會積累很多生產的存貨在運輸路途,但其實已經出貨。

目前銷售和發貨情況正常。另外,消費電子行業中智能硬件產品的銷售具有較明顯的季節屬性,隨着四季度銷售旺季的拉動,歌爾股份表示庫存問題有望得到改善。

另一方面,根據市場流傳出來的一份調研顯示,歌爾股份有一部分的產能線開始閒置,特別是普通款TWS耳機,總體而言產能利用率在80%。

TWS耳機作為一條千億市值的賽道,2016年全球TWS耳機出貨量為918萬部,主要由第一代AirPods貢獻;後續伴隨着AirPods新品迭代疊加其他廠商進入市場,TWS耳機的出貨量增幅不斷擴大,2019年出貨量達到了1.29億部,並且連續三年實現一倍以上的強勁增長。

根據Canalys的最新預測顯示,到2021年智能手機配件即可穿戴設備和TWS耳機的出貨量將分別超過2億台和3.5億台。預計2020年出貨量將以32%的速度大幅增長。

作為營收佔比達到50%以上的歌爾股份來説,這個80%產能利用率,市場擔憂的是未來TWS耳機增長速度的放緩,市場也是用腳投票。

而從盤面的角度去看,當前機構依舊是處於調倉佈局明年一二季度的時間點。存貨加產能利用率的下降,這些的的確確都屬於歌爾股份短時間的利空,也是近期歌爾股份股價大跌的主要原因。

對於機構來講,作為市場聰明的資金,進行一定的估值切換,資金流出到其他性價比高的行業也無可厚非。

未來看點在哪?

相信很多人看待歌爾股份的成長,大部分都放在無線耳機,畢竟在這款的滲透率還有很大的空間。在拋開無線耳機業務,歌爾股份的業務在未來還有哪些看點呢?

最有吸引力的看點在於VR/AR(虛擬現實/增強現實)業務。

根據國際調研機構FuturesourceHeadphones Market Report報告顯示,2020年全球TWS真無線智能耳機預測出貨量將達到1.86億部,同比增長約63.1%。根據國際調研機構IDC預測,2020年全球VR虛擬現實產品預測出貨量將達到710萬台,同比增長約23.6%。

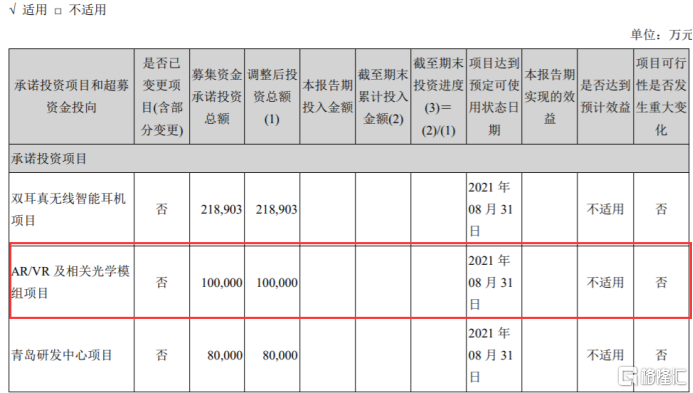

歌爾股份作為作為Oculus、索尼VR、華為VR的客户,在這一塊的涉入很深。根據披露,在2018年-2019年,公司VR業務屬於調整期,目前中高端VR頭顯出貨量佔全球總量5成。根據最新的報告來看,募投的資金項目有10個億的VR/AR(虛擬現實/增強現實)項目。

圖片來源:公司公告

小結

半年前,因為30秒內被擊倒3次,最後直挺挺倒地暈厥休克的馬保國,再次火爆網絡並登上熱搜榜。而這次馬保國的這次火熱登榜,並非是他重出江湖再登擂台,而是網絡上的惡搞讓他再次成為熱議對象。

此次股價大跌,歌爾股份搞小動作,就是把成長性好的歌爾微電子拿到科創去變現,把組裝線留給老股東賺加工費,疊加同時公司層面的幾個利空消息。

這樣的作法,的的確確不太講武德。