作者:翟楊

來源:搜狐城市

今年前3季度,廣州白雲、成都雙流反超北京首都、上海浦東兩大“霸主”,成為全國旅客吞吐量最多的兩座機場。

而在貨郵吞吐量方面,南昌昌北機場、鄭州新鄭機場增速領先,昌北機場同比增幅更是突破50%。

就在疫情引發城市流量變局的同時,新一輪機場建設熱潮也已正式開啟。

廣州確定了白雲機場三期擴建規劃,重慶確定了第二機場的選址,濟南機場二期改擴建工程將爭取明年初開工……

機場項目密集“扎堆”背後,體現的是雙循環發展格局下的新基建風口,以及地方政府意欲借力“臨空經濟”實現經濟轉型的渴望。

廣州白雲機場旅客吞吐量逆襲

上海浦東機場貨運量是濟南遙牆機場的26倍

新冠疫情對中國民航業的影響仍未消除。

據中國民航局數據,今年前三季度,中國民航旅客運輸量、貨郵運輸量,同比分別恢復至去年同期的76%、91.3%,其中國際航線受管控政策拖累,恢復水平遠低於國內航線。

就在國際、國內航線恢復程度分化之際,中國城市機場的流量格局也開始生變。

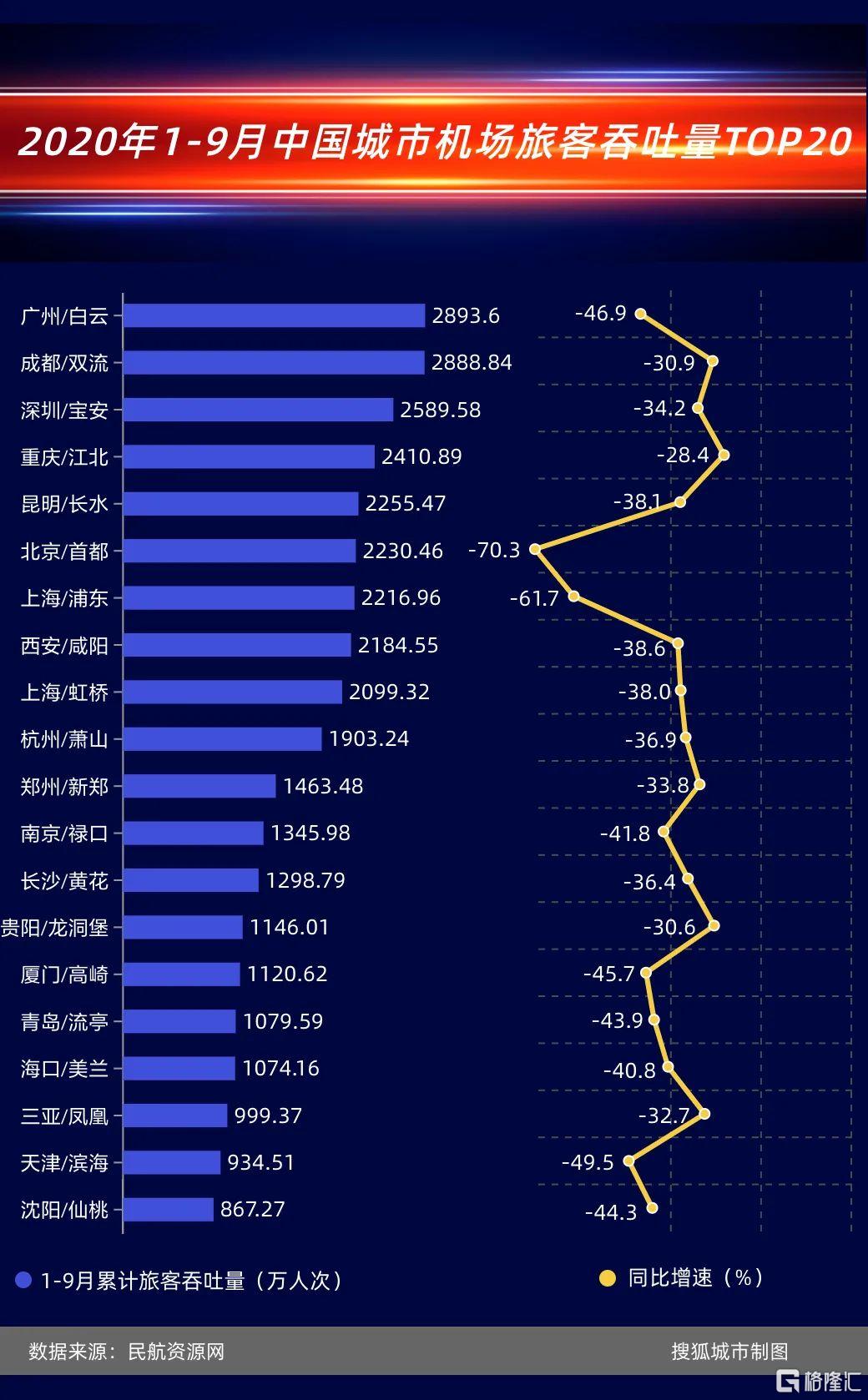

2020年1-9月中國城市機場旅客吞吐量TOP20/搜狐城市制圖

今年1-9月,中國大陸城市中,旅客吞吐量排名前10的機場分別為,廣州白雲、成都雙流、深圳寶安、重慶江北、昆明長水、北京首都、上海浦東、西安咸陽、上海虹橋以及杭州蕭山。

值得關注的是,去年同期分列第一、第二的北京首都機場、上海浦東機場,今年被廣州白雲、成都雙流、深圳寶安等5家機場反超,僅排名第六和第七的位置。

與去年同期相比,北京首都機場、上海浦東機場的吞吐量分別同比下降70.3%和61.7%,降幅如此之大,主要是由於這兩座機場是全國接收國際航班數量最多的機場,然而,國際航線截至今日依然恢復慘淡。

此外,6月北京疫情反覆、大興機場瓜分流量、首都機場國際航班分流至周邊機場的政策,更是進一步蠶食了首都機場的流量,使得首都機場在20座機場中同比降幅最大。

就在首都機場、浦東機場客運流量遭受重創的同時,重慶江北機場、成都雙流機場的恢復進度領先。今年前三季度,重慶江北機場、成都雙流機場的旅客吞吐量分別同比下降28.4%、30.9%,在旅客吞吐量T0P20的機場中,降幅最低。

此外值得一提的,今年3-6月,成都雙流機場的旅客吞吐量曾連續4個月排名內地第一。尤其是5月,成都機場起降架次躍居全球第一,成為當月全球最繁忙的機場。

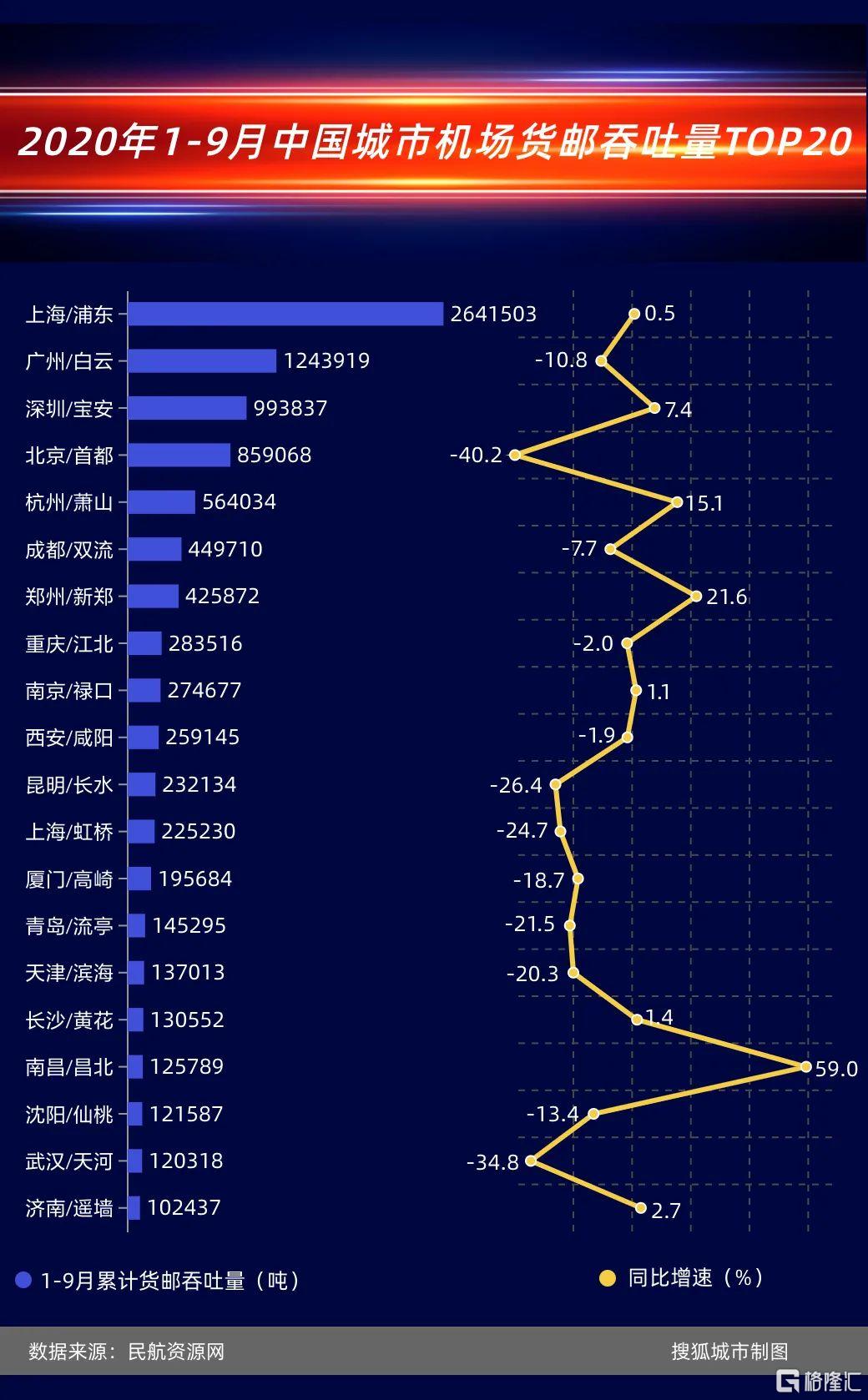

2020年1-9月中國城市機場貨郵吞吐量TOP20/搜狐城市制圖

而在貨郵吞吐量方面,中國大陸排名前10的機場分別為,上海浦東、廣州白雲、深圳寶安、北京首都、杭州蕭山、成都雙流、鄭州新鄭、重慶江北、南京祿口和西安咸陽。

不同於旅客吞吐量上的鋭減,今年前三季度,上海浦東機場的貨郵吞吐量同比微增0.5%,高達2641503噸,是同期廣州白雲機場貨郵吞吐量的2倍有餘,更是排名第20的濟南遙牆機場的26倍。

據央視報道,浦東機場貨郵吞吐量維持高位的原因主要是,受全球防疫物資運輸需求持續增長影響,浦東機場全貨機架次保持高位,以及國際航線管控政策實施後,中外各航空公司“客改貨”航班架次增量明顯,其中運輸防疫物資佔了較大比例。

此外值得關注的是,貨郵吞吐量TOP20的城市中,南昌昌北機場以59.0%的同比增速排名第一。

昌北機場貨郵吞吐量大幅上漲的重要因素之一,就在於國際貨運的大幅增長。

據中國民航網報道,今年6月,昌北機場新增往返洛杉磯貨運航線,並陸續開通大阪、烏茲別克斯坦、洛杉磯等客改貨醫療物資包機航班,截至9月14日,昌北機場國際貨量同比增長512.54%,國際貨運吞吐量已超去年全年兩倍。

為提升昌北機場貨運量,總投資3.4億元的新國際貨站已於今年9月正式啟用。近年來,江西高度重視航空產業發展,將其定為全省戰略性新興產業重點扶持。這背後的一大原因,就在於建設昌北航空樞紐,被視為江西構建新發展格局,暢通國際國內雙循環的重要突破點。

當前我國正經歷着傳統產業逐漸從東部沿海向中西部轉移的過程,許多城市正在尋求產業升級和經濟結構調整的途徑,對於不沿邊不靠海的中西部城市而言,臨空經濟被當地政府視作實現跨越式發展的契機。

而鄭州這顆“珠玉”在前,更是給了內陸城市無限的想象空間。

鄭州新鄭機場貨運量同比增幅超20%

臨空經濟區規劃建設數量破百

今年1-9月,鄭州新鄭機場貨郵吞吐量在全國機場中排名第七,達42.6萬噸,同比增長21.6%,增速僅次於南昌昌北機場。

而以新鄭機場為依託的鄭州航空港實驗區,作為國家首個臨空經濟示範區,匯聚了富士康等知名企業,早已成為鄭州經濟發展的增長極。

以2016年為例,2016年鄭州航空港實驗區實現GDP622億元,對鄭州市經濟增量的貢獻率從2010年的1%左右躍升至2016年11.7%。

河南大學中原發展研究院院長耿明齋曾直言,2008年國際金融危機後,河南深刻意識到資源粗放型經濟增長難以為繼,於是轉向發揮區位交通優勢,利用機場發展臨空經濟,打造經濟新增長極和開放發展新門户。

航空樞紐對地區經濟的影響也在其他研究中得到驗證。

河南省社會科學院課題組,曾對中部五省區省會城市的航空港規模對區域經濟的影響進行研究,結果表明,航空港規模對區域城市的創新產出有着顯著的正向促進作用。

同時,南京航空航天大學的一項研究顯示,白雲機場每增加100萬人次旅客吞吐量,可拉動廣州市GDP值29.9億元、帶動廣東省GDP值增長120億元。

正是基於對上述邏輯的認可,空港越來越被地方政府視為本地區經濟發展的催化劑。同時以空港為依託的臨空經濟,更是被視作都市經濟發展的未來。

截至目前,國內依託空港的臨空經濟區規劃建設的數量已超過100個。

2020年3月,廊坊臨空經濟區集中開工9個重點產業項目,總投資157億元/人民視覺

簡單來講,臨空經濟是指依託民用航空業使人流、物流、信息流、資金流等經濟要素,迅速向機場周邊聚集,從而逐漸形成的一種新經濟形態。

多項研究表明,建設臨空經濟區的根本,在於機場的運營規模、網絡通達性。

中國民航大學臨空經濟研究中心主任曹允春在總結國內外建設經驗後提出,當機場旅客吞吐量超過1000萬或貨郵吞吐量超過20萬噸時,臨空經濟才開始發展。

於是,新建、擴建機場成為熱潮,而眼前雙循環經濟模式下新的基建風口,更是為這股熱潮添柴加火。

日前,中央財經委員會召開會議,會上提出國內循環和國際循環都離不開高效的現代流通體系,要加強高鐵貨運和國際航空貨運能力建設,加速形成內外聯通、安全高效的物流網絡。

在中國企業改革與發展研究會副會長李錦看來,“這意味着,未來相當長一段時期,高鐵貨運與航空物流市場需求將保持較高速度增長,機場建設熱潮即將出現。”

事實上,多座城市已經開始加碼機場建設。

中國城市機場競爭白熱化

但機場貨運能力利用率僅50%

6月,南通市政府與上海機場集團簽約,宣佈規劃建設南通新機場,項目建成後將成為上海國際航空樞紐的重要組成部分。

同月,總投資超24億元的蕭山機場改擴建項目,獲得浙江省發改委核准批覆,預計將於年底前動工。

7月,呼和浩特新機場正式開工建設,項目總投資231.1億元,預計2023年底全面竣工。

8月,重慶市公共資源交易平台發佈公告,明確指出重慶第二機場的預選場址在璧山正興。根據規劃,項目建成後年旅客吞吐量將達7000萬人次、貨郵吞吐量350萬噸。

9月,廣州白雲國際機場三期擴建工程正式開工,項目總投資544.2億元。預計項目建成後,廣州白雲國際機場年旅客吞吐能力、貨郵吞吐能力將分別達到1.2億人次、380萬噸,較目前增長50%、52%。

……

今年山東省委省政府已批准設立了500億元的山東機場建設投資基金,將給全省機場建設提供有力支持。

機場項目中,煙台機場二期擴建、濟寧機場遷建項目正加快施工;菏澤新機場爭取年底前通航;臨沂機場擴建、東營機場擴建工程將於年底前開工;投資500億元的濟南機場二期改擴建工程爭取明年初開工;威海機場遷建項目也將於明年開工。

可見,中國城市機場的競爭比以往任何時候都要更激烈。

鄂州機場正在施工中/視覺中國

此外,加快貨運功能為主的機場建設也是目前面臨的一個重要任務。

國家發展改革委基礎設施發展司一級巡視員任虹曾表示,“新冠肺炎疫情以來,在航空貨運方面暴露出國內缺乏專業化航空貨運的短板,也沒有一個完整的航空貨運機場的系統”,中國航空貨運正處於發展的初期階段。

據她介紹,從國際貨運看,北京、上海、廣州和深圳、鄭州五大機場國際貨運量集中了全國的90%。全國235個機場基本都是綜合性機場,以貨運功能為主的機場目前還是零,處於起步階段。

目前正在推進的鄂州機場是第一個以貨運功能為主的機場,並且已於2019年下半年開工建設,按照目前的計劃,預計在2021年底或者2022年初投入運行。

實際上,每個機場在設計中,都有客運能力和貨運能力,但據任虹介紹中國機場貨運能力的利用率只有50%。所以當下首先需要研究的是怎樣把現有能力充分挖掘出來,其次,如果需要新佈局建設以貨運功能為主的機場,也將着手協同地方、行業部門共同研究。