昨日,中國巨石尾盤強勢漲停,較年初已漲超80%以上,11月11日盤中,其股價再創歷史新高17.41元/股。

數據來源:Choice數據

中國巨石是全球玻纖龍頭,在國內市佔率達40%。2020年前三季度,公司實現營收78.76億元(同比+1.77%),歸母淨利潤12.8億元(同比-17.38%),其中第3季度實現營收同比增長11.51%至29.84億元,歸母淨利潤增長4.52%至5.17億元。

從銷量來看,公司前三季度玻纖及製品銷量同比增長15%至145萬噸,其中第3季度銷量約54萬噸,同比增長20%,創單季度歷史新高。銷量逆勢增長的主要原因在於玻纖行業供需格局改善,景氣度回升。

需求預期回升

自2018年下半年以來,由於新增產能投放,玻纖價格持續下降,行業景氣度下行。疫情之後,下游建築、汽車、風電等行業需求擴張,在供給新增有限的情況下,玻纖出現供不應求的情形,其價格自8月起止跌回升,新一輪上漲週期或將開始。

需求方面,目前,在中國玻纖消費市場中,玻纖的主要應用集中在建築、電子電器、交通運輸、管道、工業應用、新能源環保及其他領域,佔比分別為34%、21%、16%、12%、10%和7%等。

疫情爆發後,可以看到國家為加速經濟復甦而擴大內需的發展意圖。以玻纖下游最大應用的建築行業來説,2020年前三季度,我國新增專項債規模總計 3.365 萬億,佔全年新增額度的 89.7%,各地發行新增地方政府債券 4.30 萬億,遠超於前兩年規模,2018年-2019年發改委批覆的重點建設項目的規模,分別達到1.41萬億和1.08萬億。下半年新增重大投資項目進入密集開工期,拉動下游順週期玻纖的需求上升。

除此之外,汽車輕量化、風電葉片方面的需求增長更有看點。玻纖製造的複合材料能有效減輕汽車重量,並提高新能源汽車的續航,在新能源汽車領域更受青睞。今年以來,國內外新能源汽車銷量大幅增長,日前國常會通過《新能源汽車產業發展規劃》,汽車行業復甦在望。另一方面,目前國產車玻纖及複合材料應用比例只有8-12%,遠低於發達國家的20-30%,需求及滲透率還有待提升。

而風電領域,玻纖複合材料憑藉其較高的性價比和耐腐蝕、強度高、質量輕、電性能優異的特點,成為風機葉片製造的重要原料之一。在風電“搶裝潮”的支持下,中泰證券預計2020年風電新增裝機或大33GW,同比增長28%,也為玻纖需求奠定基礎。

供給壓力減輕

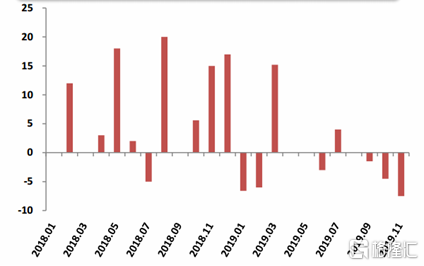

供給方面,2017年-2019年是行業產能增長的高峯期,尤其2018年,國內新增產能約105萬噸,同比增長15%,新增主要來自中國巨石、泰山玻纖和重慶國際為主的大企業,分別新增39萬噸、10萬噸和10萬噸,佔已新增產能比重達到56%。隨着這些新增產能供給進入市場,自2018 年開始行業出現了供給過剩,價格持續下降。

圖:2018-2019年玻纖產能變化情況(萬噸)

數據來源:卓創資訊,西南證券整理

不過,2020年行業新增產能供給有限。一方面,玻纖價格處於底部,缺乏中高端產品的中小企業多數處於虧損狀態;另一方面,龍頭企業以價換量的模式,難以支持繼續大規模擴產。西南證券測算,2020年國內玻纖新增產能只有69萬噸,若扣減冷修、關停的40萬噸產能,全年實際新增產能約30萬噸左右。

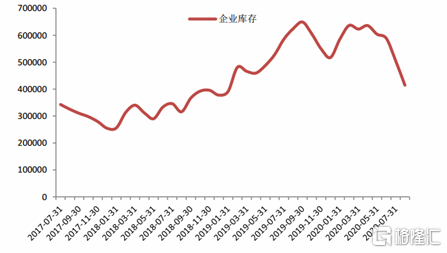

庫存方面,可以看到,下半年以來國內主要玻纖企業庫存加速消化。

國內玻纖企業庫存(噸)

數據來源:卓創資訊,西南證券整理

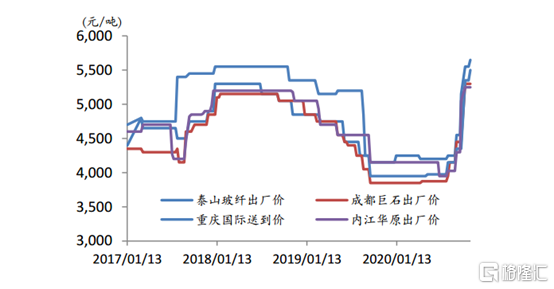

在此背景下,玻纖價格開啟漲價通道。6月開始,各企業曾針對無鹼粗紗直接紗、纏繞紗等部分產品小幅提價50-100元不等,預示行業景氣度已見底回升。8月底,中國巨石和泰山玻纖發佈漲價公告,自9月1日起巨石旗下玻纖粗砂及製品售價上調7%,泰玻旗下無鹼玻纖粗紗及製品售價上調300元/噸。9月份,中國巨石再次發佈漲價公告,10月1日開始漲幅10%。

目前,主流產品無鹼2400tex纏繞直接紗回到2018年上半年價格,維持在5200-5700元/噸不等,個別廠家報價在6000元/噸上下;電子紗市場也得益於下游電子布市場需求旺季,主要產品電子紗G75價格漲至8300-8500元/噸不等。

圖:重點企業無鹼2400tex纏繞直接紗平均出廠價

數據來源:太平洋證券

總體來説,隨着供需逐漸走向平衡,玻纖行業或將迎來高景氣。