作者 | 熊大

數據支持 | 勾股大數據

來源 | 格隆匯探雷區(ID:glh-tlq)

10月30日晚,華蘭生物三季報出爐,公司前三季度營收30.73億,同比增長16.46%,歸母淨利潤9.64億,同比僅增長0.04%,扣非歸母淨利潤8.75億,同比下滑1.89%。

作為一家在血製品和疫苗業務都被投資者一致看好的醫藥上市公司,這樣的數據可能傷了不少人的心。2020年11月2日盤中,華蘭生物股價多次被砸至跌停板,最終以46.08元/股的跌停價收盤。

華蘭生物一向是醫藥股中濃眉大眼的白馬股之一,沒有什麼亂七八糟的併購,血製品和流感疫苗兩塊業務都是不錯的賽道,財務層面可圈可點,可是,從股價上看,市場已經出現了分歧,懷疑的聲音也變得多了起來。

下面,我們就來聊下這家最近股價大跌的醫藥白馬股。

一、銷售費用的祕密:隱藏利潤了嗎?

為什麼華蘭生物前三季度利潤幾乎沒有增長,出現了增收不增利的問題?

問題的關鍵,在銷售費用。

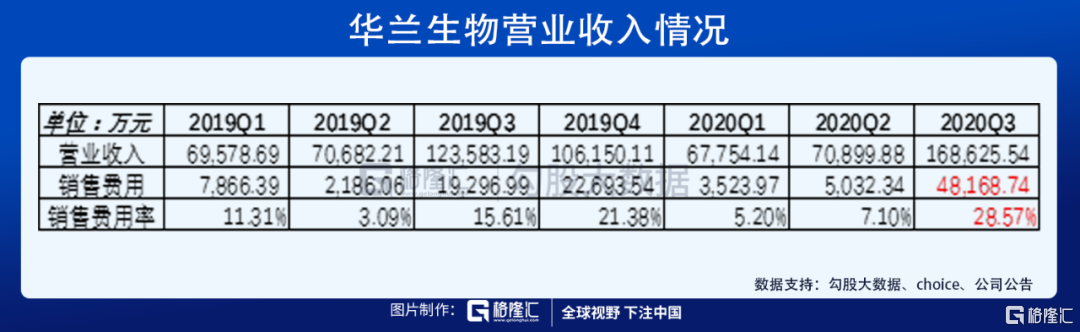

2020年前三季度,華蘭生物的總營收為30.73億,銷售費用為5.67億,其中,第三個季度的銷售費用為4.82億,同比增長149.62%,第三個季度的營收為16.86億,同比增長36.45%,營收銷售費用一對比,很明顯,第三季度的銷售費用增長得實在太快了。

分季度看,2020年Q1、2020年Q2、2020年Q3的銷售費用率分別為5.20%、7.10%、28.57%,所以,華蘭生物2020年增收不增利的原因,主要就在於2020年Q3銷售費用的大幅增長,銷售費用嚴重吞噬了利潤,2020年Q3銷售費用率高達28.57%,也是華蘭生物從2004年上市以來銷售費用率最高的一個季度。

銷售費用的異常增長,根據華蘭生物的披露,主要是子公司華蘭生物疫苗股份有限公司(以下簡稱“疫苗公司”)銷售推廣諮詢費增加所致。

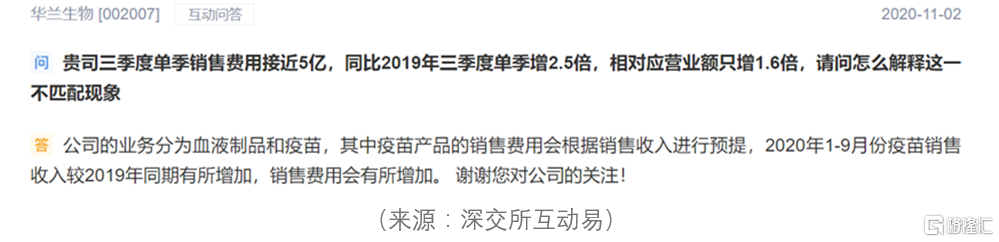

針對銷售費用在第三季度大幅增長,有人質疑華蘭生物通過預提銷售費用的方式人為調節隱藏利潤。

這種懷疑的背後邏輯,主要是華蘭生物下屬的疫苗公司籌劃在科創板上市。

華蘭生物在上半年啟動分拆疫苗公司上市事宜,同時疫苗公司還引入了河南高瓴驊盈企業管理諮詢合夥企業(有限合夥)和新鄉晨壹啟明管理諮詢合夥企業(有限合夥)兩名戰略投資者。

而根據證監會發布的《上市公司分拆所屬子公司境內上市試點若干規定》中,其中一個分拆的條件就明確要求,“上市公司最近1個會計年度合併報表中按權益享有的擬分拆所屬子公司的淨利潤不得超過歸屬於上市公司股東的淨利潤的50%”,而疫苗業務是華蘭生物非常重要的業務,如果華蘭生物對疫苗公司應享有的利潤超出了50%這個規定,就不符合分拆上市。

實際上,這種質疑的可能性很小。

首先,從財務數據看,華蘭生物持有疫苗公司75%股權,2018年、2019年疫苗公司的淨利潤分別為2.70億及3.75億,華蘭生物在2018年及2019年合併口徑的歸母淨利潤分別為11.40億及12.83億,這兩年華蘭生物按權益享有的疫苗公司的淨利潤都不超過歸母淨利潤的四分之一。

另外,2020年上半年疫苗公司並沒有什麼收入。2020年上半年,疫苗公司營收為-372.89萬,淨利潤-2,528.01萬。營收出現負數的原因,是上半年疫苗有出現退貨。

“陰謀論者”認為,華蘭生物為分拆疫苗公司上市而提前計提銷售費用隱藏利潤,但是,2019年華蘭生物按權益享有的疫苗公司的淨利潤未超過歸母淨利潤的四分之一,上半年疫苗公司也是虧損的,從2018年、2019年及2020年中報財務數據看,華蘭生物應享有疫苗公司的利潤佔比離50%的標準還有較大差距。

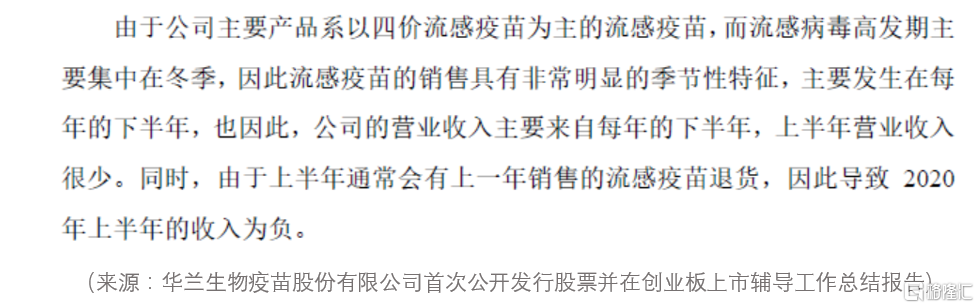

其次,流感疫苗收入確認本身具有季節性。一般來説,流感疫苗是從下半年9月份開始接種的,所以,疫苗收入的確認更多會體現在第四季度。

最後,正常情況下,銷售費用推廣對應的應該是疫苗批簽發數量增長下後期銷售的預計增長。華蘭生物截至9月底四價流感疫苗的批簽發數量為800多萬支,截至10月底,批簽發數量超過了1000萬支。根據公司董祕在深交所互動易上的回覆,四季度流感疫苗的批簽發量會超三季度。

而根據11月4日疫苗公司首次公開發行股票並在創業板上市輔導工作總結報告,截至2020 年10 月31 日,疫苗公司生產的流感疫苗已有累計約1283.04 萬劑獲得批簽發放行,實現疫苗產品銷售收入約13.07 億元(未經審計)。

綜合來看,華蘭生物通過提前確認銷售費用隱藏疫苗公司的利潤,從而滿足分拆疫苗公司在科創板上市的要求,這種質疑的可能性很小。

疫苗公司目前已上市的疫苗產品包括流感病毒裂解疫苗、甲型H1N1流感病毒裂解疫苗、四價流感病毒裂解疫苗、A羣C羣腦膜炎球菌多糖疫苗、ACYW135羣腦膜炎球菌多糖疫苗、重組乙型肝炎疫苗,其中流感疫苗是疫苗公司主要的利潤源,結合疫苗公司首次公開發行股票並在創業板上市輔導工作總結報告上的數據,公司疫苗的利潤應該會在第四季度放量。

二、股價為何大跌?

股價方面,今年由於新冠疫苗題材概念,華蘭生物的股價曾一路大漲,在2020年8月4日衝上最高的76元/股,但隨着醫藥股回調,加上華蘭生物新冠疫苗研發進度緩慢,三季報又出現銷售費用大增,增收不增利的問題,股價較最高點已經跌去了3成,最新的11月6日收盤價為45.15元/股。

關於股價暴跌,探雷哥是這樣認為的。前期市場炒作新冠疫苗題材,爆炒後的眾多醫藥股包括華蘭生物這樣的白馬股,股價難免有泡沫成分,另一方面,華蘭生物三季度業績爆冷,媒體報導的流感疫苗供不應求的情況並沒有在華蘭生物三季度的業績上體現,當下業績對股價應該造成了不小的衝擊。

不過,如果長遠來看,華蘭生物有比較穩的“基本盤”。

業務上,華蘭生物的血製品及疫苗兩大業務都是比較好的賽道。血製品業務具有稀缺性,公司與天壇生物、上海萊士、泰邦生物屬於一線梯隊,都是採漿量千噸級別的血製品企業,疫苗業務中,公司四價流感疫苗在2019年批簽發數量約佔細分行業比例的86%,此外,華蘭生物還佈局了單抗業務,開展創新藥和生物類似藥的研發和生產。

財務上,我們可以簡要看下華蘭生物的表現。

一是資產負債表強勁,2010年以來公司每年的資產負債率保持在12%以下,截止到2020年9月底貨幣資金及銀行理財產品合計為34.15億,約佔總資產的38.66%,目前僅有4.5億短期借款。

二是成長性較好,公司營收從2004年上市當年的3.21億增長到2019年的37億,年均複合增長率為17.71%,淨利潤從4,135.83萬增長到2019年的13.79億,年均複合增長率為26.34%,其中2018年長春長生疫苗造假,而當年華蘭生物四價流感疫苗上市,迅速佔據市場,成為華蘭生物疫苗業務利潤的新增長點。

三是盈利能力穩定,公司近幾年綜合銷售淨利率保持在30%以上,如果分業務看,血站品業務的銷售毛利率在60%左右,僅次於A股的上海萊士,在同行中屬於穩定的第一梯隊,疫苗業務的銷售毛利率則超過了80%。

四是在收益質量方面,公司2019年的淨利潤現金保障倍數接近1倍,不過,2020年三季度應收款增長較快,應收款賬面價值從2020年Q2的9.15億增長到18.88億,導致前三季度經營性現金流與淨利潤差距拉大(淨利潤10.68億,經營性現金流淨額5.65億),目前應收款的週轉效率有所下滑,收益質量顯得遜色一些,在2020年年報中,我們還需要持續關注。

結束語

昨天,冠脈支架全國集採開標,入圍企業殺價慘烈,平均降價超90%,但是,對華蘭生物來説,目前血製品未納入國家集採,而四價流感疫苗屬於二類疫苗,集採對價格數量的影響應該是比較有限的。

探雷哥認為,應該更多的觀察和思考一家公司的“基本盤”與行業邏輯,對華蘭生物來説,血製品領域是一個門檻較高穩定增長的行業,四價流感疫苗雖然後來者不少,比如還未正常批簽發的武漢所生物製品研究所、北京科興等,但目前華蘭生物在這塊仍具先發優勢,且中國流感疫苗接種率很低,市場還存在增長空間。

所以,長期投資者,大可以不必太在意眼下一城一池的得失。