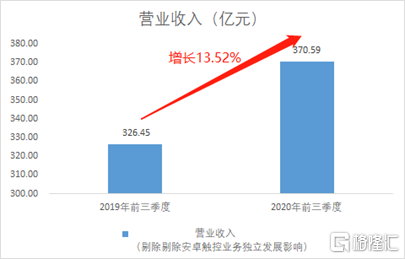

近日,歐菲光發佈了第三季度業績。在消費電子旺季延期,手機產業鏈公司在第三季度普遍未到達產量峯值的背景下,歐菲光仍取得良好業績。

儘管旺季推遲,光學賽道仍持續發力

光學業務是歐菲光的營收增長的主要驅動力。根據2019年年報,光學光電產品營業收入佔總營收比重為77.44%,是歐菲光的核心業務。

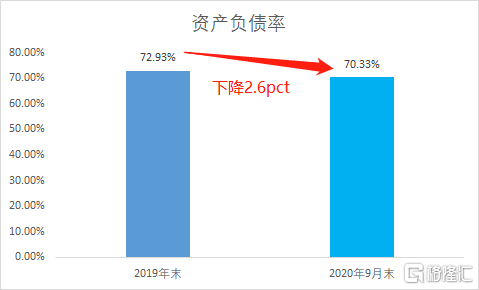

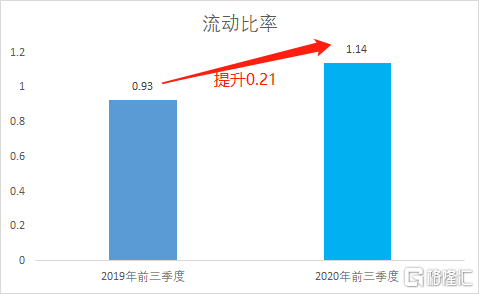

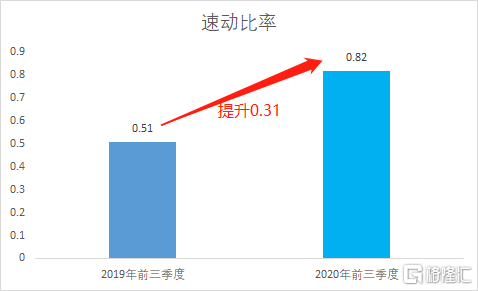

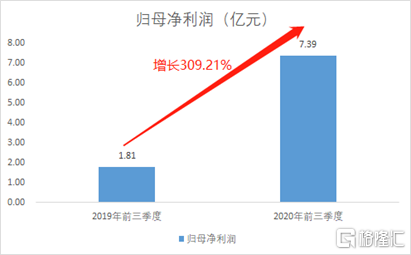

不同於去年消費電子的旺季在三季度,今年的旺季推遲到四季度。儘管如此,光學業務仍較去年同比取得較大進展。2020年前三季度,歐菲光的3D模組出貨量達0.79 億顆,同比增長 38.96%,市場滲透率和出貨量顯著提升;其中第三季度單季出貨量為 0.35 億顆,接近第一二季度出貨量總和。另外,攝像頭模組業務保持快速增長,出貨量為 5.53 億顆,同比增長 21.81%;其中第三季度單季出貨量為 2.61 億顆,亦接近第一二季度出貨量總和。此外,歐菲光進一步向上游鏡頭業務拓展,總出貨量達到 1.32 億顆,同比增長 29.28%。光學鏡頭的產能利用率持續提升,綜合良率保持業領先水平。 費用端來看,前三季度公司的期間費用進一步改善,同比下降13.19%至 26.79億元。其中,銷售費用同比下降-25.90%至1.17億元;財務費用同比大幅下降49.22%至4.56億元,主要得益於利息費用下降及匯兑影響。經營效率方面亦向好,2020年三季度末存貨為62.54億元,較上一季度末環比下降13.08%,較去年同期同比下降31.64%;存貨週轉天數較去年同期減少 16 天至 55 天。運營成效凸顯,系統化管理效率提升顯著。 值得注意的是,公司的利息費用同比下降高達19.60%,主要源於資金的利用效率提升,使用成本大幅下降。公司的短債相較於2020 年末下降21 億元至 49 億元,而長債增加 33 億元至 55 億元;償債能力進一步提升,資產負債率較上年末減少 2.6個百分比至70.33%,流動比率同比提升 0.21 至 1.14,速動比率同比提升 0.31 至 0.82,利息保障倍數同比大幅提升1.37至2.78。另外,公司的資金面大幅改善,現金及現金等價物餘額20.77億元,同比增長25.80%。總體來看,財務結構更趨穩健,賬面資金穩定,內控管理進一步加強。 三費費用率改善,疊加毛利率上升,使得盈利能力大幅上升。2020年前三季度,公司實現歸母淨利潤7.39億元, 同比大幅增長309.21%,顯著優於收入增速。