近日,證監會同意匯創達創業板IPO。作為消費電子細分領域龍頭,匯創達的招股書有何值得關注的關鍵點?

一、核心競爭力在哪裏?

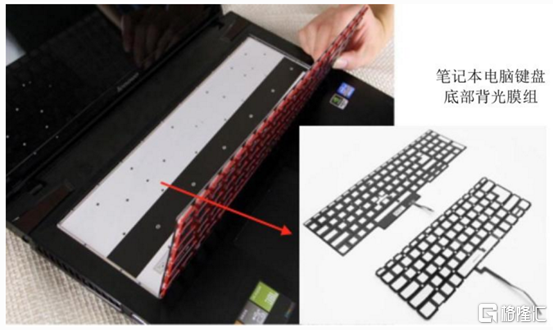

匯創達是全球筆電導光結構件龍頭,產品核心指標達到國際先進水平。光學器件技術壁壘較高,以經驗為重。光學微結構設計環節涉及多性能參數,包括光源的最大化利用、產品的亮度及均勻度。性能指標主要由企業設計能力決定,需要長期的技術積累。而微納米壓印模具開發環節,需要微納米原版製作、原版電鑄,以及微納米壓印設備成套設備開發的成熟工藝。因此技術的壁壘來源於設計能力和工藝經驗。

憑着技術優勢,匯創達逐步替代國外同類產品,併成功地打入了國際先進的光學器件供應鏈體系。目前,匯創達已獲取了羣光電子、達方電子、光寶科技、精元電腦等全球知名筆記本電腦鍵盤製造商的合格供應商認證,最終應用於聯想、惠普、戴爾、華碩等全球主流筆記本電腦品牌中。另外,公司已經實現了對華為、OPPO、VIVO、諾基亞、小米、中興、阿里巴巴等客户的突破。

目前,公司已構建了較高的客户壁壘。導光結構件及精密按鍵開關結構作為重要零部件,具有較高的客户認證壁壘。下游客户需要對供應商的質量體系、設計和新產品導入、供應商質量管控、製程管理、倉儲運輸管理和售後服務等方面進行全面考核評分。整體審核程序複雜,認證週期較長,但一旦取得認證,下游客户會與公司達成較為穩定的商業合作關係。

匯創達擁有領先的技術優勢以及與優秀合作伙伴共同成長的機會。這是匯創達核心競爭力的來源,使其在國內廠商中脱穎而出,一舉抓住國產替代的機遇,實現了快速成長。2019年,匯創達背光模組出貨量佔全球筆記本電腦鍵盤出貨量的比例為9%,在全球市佔率位列前茅。

國產替代,是匯創達成長的主要驅動因素。

第二階段的東移中,全球精密電子零組件行業向中國大陸地區加速轉移,技術含量更高、利潤空間更大的完整產業鏈體系逐步成型。在此背景下,具有領先技術的企業將先一步進入黃金髮展期。

全球導光結構件及組件、精密按鍵開關結構件及組件市場,目前仍由日本及我國台灣地區佔據主導地位。匯創達在光學器件細分領域突破台灣和日本廠商的包圍,打響了國產替代的信號槍。

匯創達抓住產業鏈東移的機會,擴張產品品類,深化與頭部玩家的合作,業績實現快速增長。

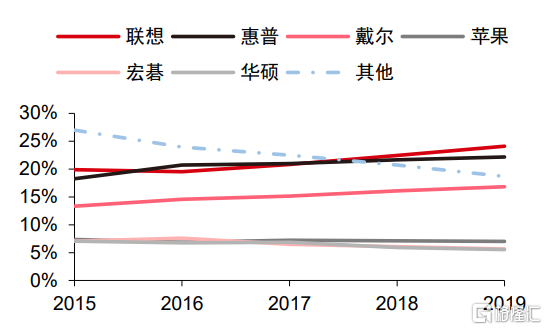

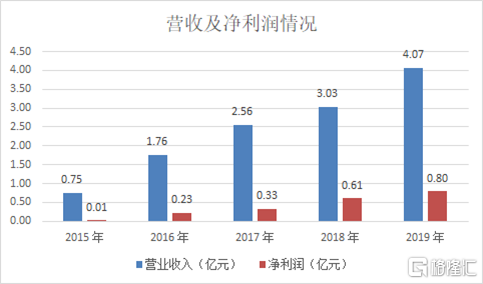

此外,與頭部筆電廠商深入合作,有利於匯創達獲得更高的市場份額。筆記本電腦市場經過多年的發展,現在處於寡頭壟斷、集中度提升的競爭格局中。全球前五大筆電品牌廠商市場份額從 2010 年的 71%提升至 2019 年的 91%。其中聯想、戴爾、惠普份額提升明顯,此三大廠商目前佔據全球近六成的市場份額,且在高端商務筆記本中佔據壟斷地位,使匯創達持續受益。 另外,背光模組目前主要應用於中高端筆記本電腦。隨着筆記本電腦鍵盤背光逐漸成為標配,產品滲透率在較快提升。2015年-2019年, 導光結構件及組件板塊收入分別為1.92、2.39、3.26億元人民幣,年平均複合增長率為30.16%;2020年H1收入為2.07億元,同比增長97.08%。導光結構件及組件業務穩定快速發展,構成了匯創達業績向上的基本支撐。 值得注意的是,一家企業要想超越時代的紅利獲得永續經營,就必須不斷培育出第二 增長曲線,獲得新的增長動力來源。精密開關結構件及組件作為公司成長的第二曲線,已經雛形初現。蘋果、三星、華為等品牌手機的按鍵開關部位,常配置的開關為超小型防水輕觸開關。根據招股書,2020年上半年匯創達子公司東莞聚明防水輕觸開關等新產品進入量產階段。 目前,匯創達實現了3020(3.0mm*2.0mm)超小型防水輕觸開關的量產,且可根據客户需求開發更小規格的產品。相關產品的防護安全級別已經達到IP67。根據產業調研結果,目前匯創達的相關產品已經通過部分知名手機品牌的產品認證,一旦開始大規模生產,業績有望快速拉昇,驅動匯創達邁上新的台階。