作者:梁中华

来源:梁中华宏观研究

上周全球风险资产大幅下跌,甚至连黄金、白银等贵金属也受到连累。全球疫情的变化仍然是主导大类资产走势的核心变量,而在欧美等主要经济体疫情二次、三次爆发的情况下,全球经济从底部“爬坑”的进程面临挑战。如果疫情未能得到有效防控,新的货币刺激措施难产,风险资产恐怕仍然面临压力,不过优质资产的机会往往在波动中孕育出来。

摘要

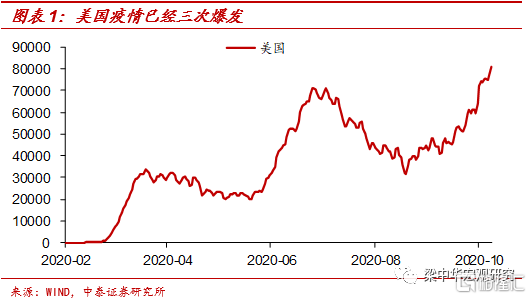

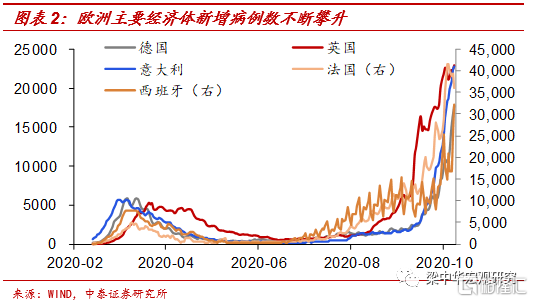

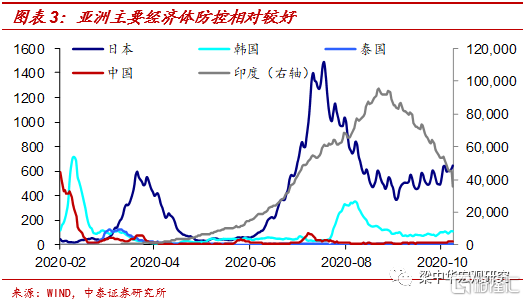

1、二次疫情比一次更凶猛。9月以来,美国新增病例数再度飙升,可以说开启了第三次大爆发。欧洲疫情二次爆发是从7月下旬开始,当前法国、西班牙每日新增病例数都在4万以上,英国每日新增病例已经突破2万,德国也维持在2万附近。相比较而言,亚洲主要经济体的疫情防控要明显好于欧美。中国自2月份以后,国内疫情没有再出现明显反弹。日本、韩国虽然也经历了一波二次爆发,但很快又防控住了疫情。

2、经济恢复受阻,施压风险资产。欧洲、美国的诸多经济指标从7、8月以后,就不再向上恢复。在新冠疫情一次爆发后,全球经济大幅滑落至谷底,之后在宽松货币政策的帮助下,开启了“爬坑”进程。而“爬”到一半,疫情却二次爆发,经济恢复被中断。而全球利率均已降至历史低位,美国新的财政刺激方案却迟迟拖延,短期内增加了投资者对全球经济的忧虑,这也是上周风险资产全线大跌的主要原因。

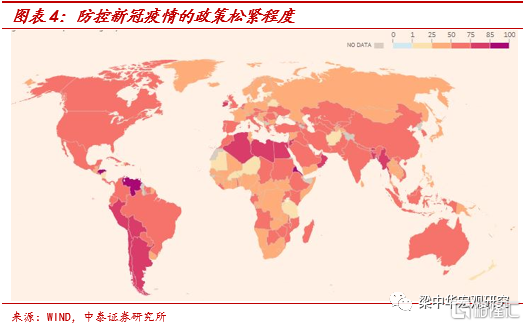

3、疫情仍是主线,亟待货币发力。往前看,全球疫情的防控情况,依然是影响股、债、商品、汇率走势的关键变量。但从海外的防控情况来看,疫情发展仍然有很高的不确定性。例如欧美国家内部对于防控措施的争议很大,很难做到像我国这样一致行动、高效率的防控。海外疫情要想防控住,恐怕还是需要等待疫苗、药物的大规模使用,而这可能还尚需时日。不过疫情冲击经济,新的政策刺激方案的推出只是时间问题。

所以当前只是新的经济负面冲击到来、而政策刺激未至的空窗期,风险资产出现了短期的调整。不过机会往往都是在波动中产生的,优质资产的短期大跌,反而提供了中长期布局的好时点。

1

二次疫情比一次更凶猛

美国是主要经济体中最先二次爆发新冠疫情的。从6月中旬开始,美国每日新增病例人数开始由降转升,防控措施收紧后,8月疫情有所缓解。但进入9月以来,新增病例数再度飙升,可以说开启了第三次大爆发。当前美国每日新增病例数已经突破了9万,远远高于前两波疫情的高点。

欧洲疫情二次爆发的程度也远远超过一次爆发。从7月下旬以来,欧洲主要经济体每日新增病例数开始攀升,当前法国、西班牙疫情最为严重,每日新增病例数都在4万以上。英国每日新增病例已经突破2万,德国也维持在2万附近。

相比较而言,亚洲主要经济体的疫情防控要明显好于欧美。在严密的防控措施下,中国自2月份以后,国内疫情没有再出现明显反弹。日本、韩国虽然也经历了一波二次爆发,但很快又防控住了疫情。

亚洲疫情最严重的还是印度,9月份时每日新增病例人数最高将近10万,但随着严密的防控措施发挥作用,之后疫情开始有所缓解。但也不能完全排除,未来印度的新冠疫情也会出现二次爆发。

2

经济恢复受阻,施压风险资产

疫情二次爆发后,各主要经济体的防控措施都在加快升级。例如,法国宣布从10月30日起再度全国“封城”,至少持续至12月1日。德国将从11月2日起关闭餐馆、酒吧、影剧院、游乐场、健身房、美容院等餐饮和文体设施至11月底,公共场所聚集不得超过2户或10人。此前英国政府也发布了三级新冠警戒系统,各地根据疫情的严重程度采取不同的应对措施。

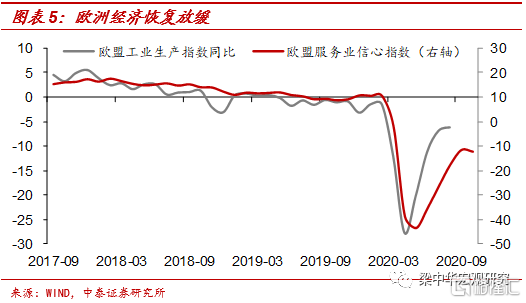

疫情爆发、防控收紧,导致走向复苏通道的全球经济再度面临压力。例如欧洲服务业信心指数从8月份以后就维持在低位,不再向上抬升;8月的工业生产指数同比增速也大致持平7月份的低位。

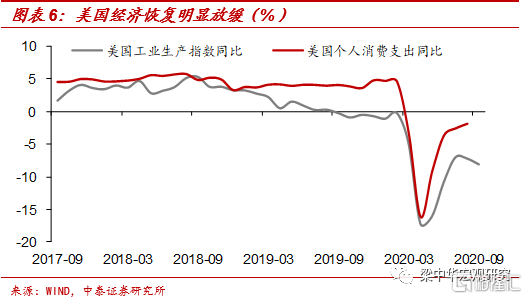

美国工业生产的同比增速从7月份以后不仅没有再恢复,跌幅反而出现了扩大;7、8月的个人消费支出恢复速度也在放缓,当前依然没有回正。

在新冠疫情一次爆发后,全球经济大幅滑落至谷底,之后在宽松货币政策的帮助下,开启了“爬坑”进程。而“爬”到一半,疫情却二次爆发,且近期有加速的迹象,经济恢复被中断。而全球利率均已降至历史低位,美国新的财政刺激方案却迟迟拖延,短期内增加了投资者对全球经济的忧虑。

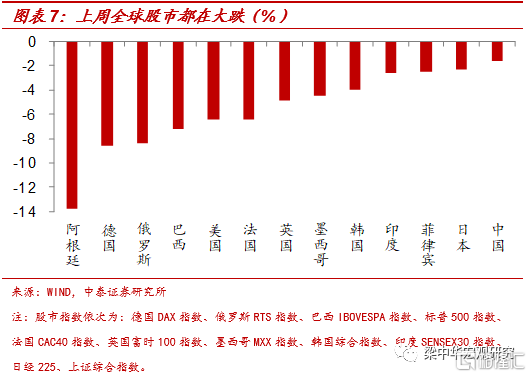

上周全球股市全线下跌,疫情严重的欧洲、美国股市的跌幅都在5%以上。而疫情防控较好的亚洲股市则跌幅较小,尤其是中国,在疫情防控方面可谓一枝独秀,股市的表现也明显好于其他国家。

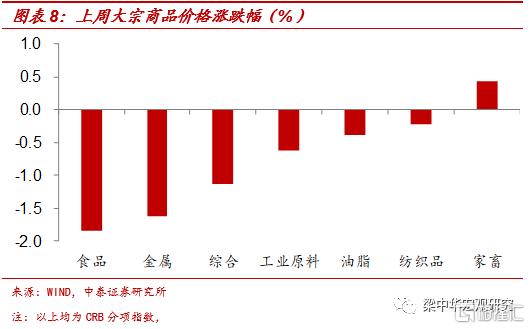

主要大宗商品也都在下跌,国际原油价格在一周之内大跌将近9%,国际铜价下跌2.4%。就连贵金属也受到了连累,通胀预期下降,黄金累计下跌1.2%,白银大跌3.9%。

3

疫情仍是主线,亟待货币发力

新冠疫情直接影响经济,进而影响货币、财政政策,组合起来又一起影响大类资产的走势。往前看,全球疫情的防控情况,依然是影响股、债、商品、汇率走势的关键变量。

但从海外的防控情况来看,疫情发展仍然有很高的不确定性。例如欧美国家内部对于防控措施的争议很大,有支持防控收紧的,但也有反对的声音,很难做到像我国这样一致行动、高效率的防控。海外疫情要想防控住,恐怕还是需要等待疫苗、药物的大规模使用,而这可能还尚需时日。

不过疫情冲击经济,新的政策刺激方案的推出只是时间问题,货币和财政政策都是跟随经济走的,经济走弱时,没有理由不去刺激。

所以当前只是新的经济负面冲击到来、而政策刺激未至的空窗期,风险资产出现了短期的调整。不过机会往往都是在波动中产生的,优质资产的短期大跌,反而提供了中长期布局的好时点。

风险提示:新冠疫情,经济下行,政策变动。