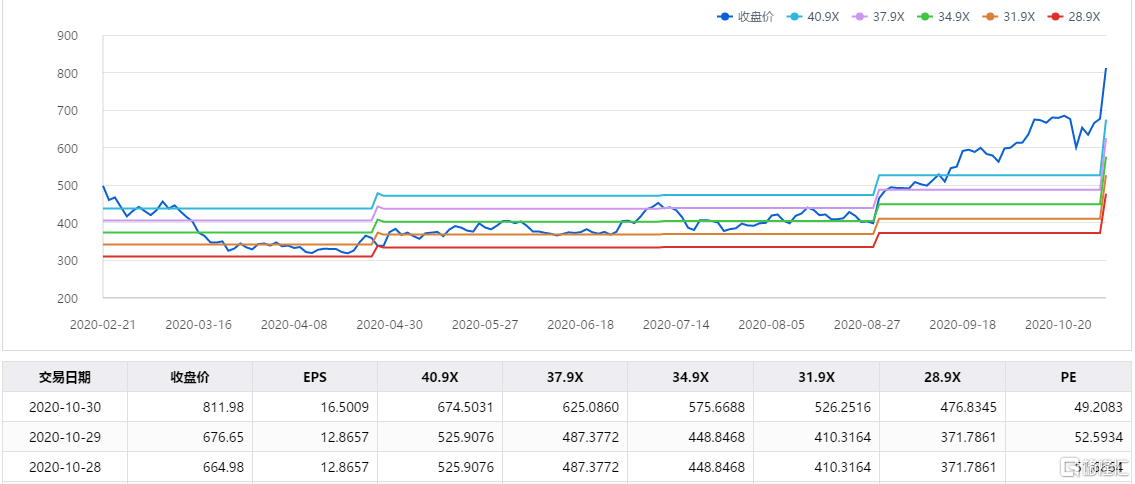

在大盤整體弱勢的情況下,石頭科技今日跳空上漲,截至收盤20%漲停封板。股價大漲135.3元,現報812元,再創歷史新高。全天成交近8億元,最新總市值市值541.3億元。該股8月底至今累計漲超100%,目前股價位居A股第二位,僅次於貴州茅台。

這家在科創板掛牌上市僅8個月的資本市場“新兵”,為何今日搖身一變成“瘋狂的石頭”?

業績大好

縱觀近日A股市場大漲個股,大多符合“增長才是硬道理”這一金科玉律。三季報密集披露期間,只有交出一份漂亮的成績單,才能引來市場的瘋狂追逐。

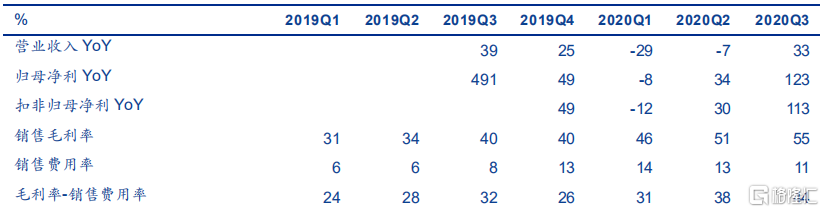

昨日晚間,石頭科技公佈了三季度業績。數據顯示,公司前三季度營收29.8億元,同比下滑1.66%。歸母淨利潤9億元,同比增54.5%;三季度單季收入12億元,同比增長32.9%;歸母淨利潤為4.4億元,同比大增122.8%。

數據來源:IFinD

數據來源:IFinD

從以上數據可以看出,石頭科技前三季度營收略有下滑,利潤卻同比增長。並且第三季度收入增長仍遠不及利潤增長,其原因主要是受小米訂單下降影響。

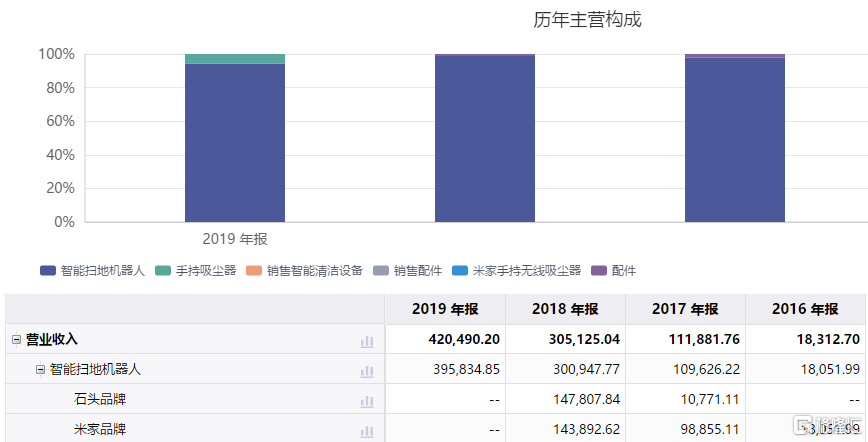

石頭科技主營掃地機器人產品,主要產品為小米定製品牌“米家智能掃地機器人”、“米家手持 無線吸塵器”,以及自有品牌“石頭智能掃地機器人”和“小瓦智能掃地機器人”。目前在行業佔據龍頭地位。

上半年,公司通過進行產品結構調整,進一步提升了自有品牌比例。2020年前6個月,公司自有品牌掃地機器人銷售75.3萬台,收入14.85 億元,佔比83.6%。2017-2019年,佔比分別為12%、53%、71.5%。

相對於小米代工,自主品牌利潤率顯然更高。因此雖然小米訂單減少造成上半年營收同比大幅下滑16%,但淨利潤反而增加19%。而前三季度營收降幅收窄,淨利潤繼續大增的原因,

則是由於三季度公司營收、利潤均環比大幅上升。

上半年由於新冠疫情的爆發,家電行業普遍受到影響,公司跨境電商業務收入下滑。但隨着全球疫情常態化,三季度海外市場回暖,其中美國市場收入增長75%,歐洲、中東和非洲地區增長了22%,日本市場增長12%。

另外,三季度公司銷售毛利率環比二季度升至5%,銷售費用率環比二季度下降至11%。説明公司在降本增效方面成果顯著,也是三季度營收、利潤均超出市場預期的原因之一。

數據來源:wind,安信證券研究中心

數據來源:wind,安信證券研究中心

無論是8月底發佈2020年中報次日,股價大漲17%;還是昨晚發佈三季報之後,今日漲停封板。石頭科技業績公佈之後,股價皆迎來大幅上漲。由此可見,業績表現是其股價逆勢上漲的重要驅動因素。

展望四季度,支撐石頭科技業績繼續增長的邏輯依然存在。雙十一、黑五、聖誕節以及春節的到來,使行業進入銷售旺季,石頭科技備貨力度較大,反映了公司對銷售增長的信心。但同時存在疫情惡化,以及行業競爭加劇、公司新產品受歡迎度不及預期的風險。

仍有隱患

石頭科技是小米生態鏈第一家在科創板上市的企業,並且在上市當日就一躍成為科創板“股王”,但石頭科技今年以來卻一直在奉行“去小米化”的策略,Q2淨利率較低的小米模式收入佔比已降至12%。

石頭科技通過這一策略為自身帶來了更高的利潤,但在營收、利潤一片向好的情況下,長期來看,公司未來的發展仍存在不少隱患。

首先在產品線方面。石頭科技主營智能掃地機器人產品,18和19年這一業務在公司的收入佔比分別是98%和94%。產品單一的問題使公司風險抵禦能力較低,一旦智能掃地機器人市場需求發生較大波動,將對公司經營帶來不利影響;

數據來源:IFinD

數據來源:IFinD

其次在市場方面。由於智能掃地機器人並沒有太大的技術壁壘,因此行業競爭激烈,品牌效應對市場佔有率發揮着較大作用。除了同為主營業務相似的行業龍頭科沃斯,美的、海爾、蘇泊爾等家電龍頭同樣有智能掃地機器人產品。石頭科技在價格、銷量乃至科技投入方面都沒有明顯優勢;

最後來看公司估值。截至今日收盤,石頭科技以812元的收盤價,對應49倍的估值。考慮到其未來業績確定性,和行業平均水平來講,這個估值是明顯過高的。表明市場對智能機器人行業存在相當大的炒作情緒,投資者需要注意未來該公司存在的股價下跌的風險。

數據來源:IFinD

數據來源:IFinD