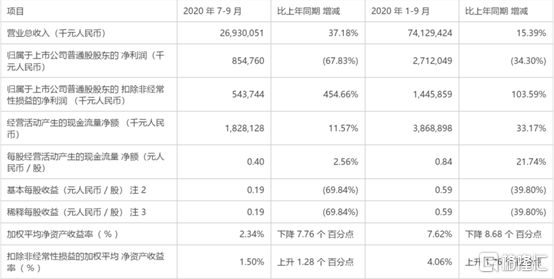

昨晚,中興通訊發佈三季度業績報告,公司前三季度實現營業收入741.3億元,同比增長15.4%,歸母淨利潤為27.1億元,同比下滑34.3%;第三季度公司營業收入達269.3億元,同比增長37.2%,歸母淨利潤為8.6億元,同比下滑67.8%。

來源:公司公告

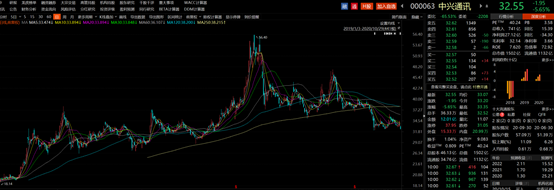

今日,受業績和大盤整體下行影響,中興通訊低開3.77%,一度跌超5%,截至收盤報33.08元/股,跌4.12%。整體來看,今年中興通訊的股價可謂是大起大落。受全球5G概念火爆的利好影響,公司股價在三月一度達到股價歷史最高點,較年初暴漲189%,但此後由於芯片風波等事件,公司股價持續回調走低,今年累計漲約77%。

來源:choice

中興通訊做為通訊行業的龍頭公司,近幾年可謂多災多難。

2016年,中興通訊及其3家關聯公司被美國指控違反相關出口禁令,2017年初在達成近9億美元天價罰金後,才被美方移出實體清單;2018年4月,美國商務部再次宣佈在未來7年內禁止中興通訊向美國企業購買敏感產品。中興通訊曾稱受此影響主要經營活動已無法進行。最終又以14億美元鉅額罰款結尾。由於台積電不是美國本土企業,所以由中興通訊自己研發設計的芯片仍然可以交由台積電代工,5G通訊基站業務得以維繫。

但兩次事件對中興來説是前所未有的打擊,因為美方管制,中興通訊海內外業務都嚴重受阻,從此業績一落千丈。

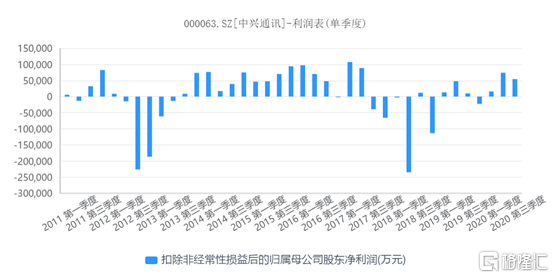

今年三季報顯示,公司前三季度營收同比增長達15.4%,説明了公司主營業務已逐漸迴歸。第三季度公司歸母淨利潤較去年下滑達67.8%,但扣非淨利潤卻增長454.7%。原因是2019年公司為扭轉虧損業績,進行了資產的重新配置,向萬科出讓了更多土地運營權,使公司收回了超30億的現金,而公司實際的扣非淨利潤不到1億。因此對比之下今年的扣非淨利潤激增。對比近十年公司扣非淨利潤可知,公司的經營及業績仍受此前罰金影響,未真正回到高增長水平。

來源:同花順

此外,公司三季度的毛利率較去年也大幅下滑。主要是由於5G網絡建設初期,運營商資本支出壓力大增,市場競爭激烈,運營商5G首批規模集採一次性優惠及設備商通過價格讓利獲取份額;另一方面市場規模有限,生產規模爬坡導致毛利率大幅低於4G後期。下半年因國內5G出貨量持續提升,相信公司毛利率仍將持續承壓。但隨市場規模擴大,相信毛利率後期也會得到改善。

來源:choice

費用方面,公司第三季度的期間費用管控較好,期間費用率由12.8%下降至11.8%,銷售費率由8.4%下降至6.6%。同時公司今年現金流改善也較為明顯,1-9月公司經營活動產生的現金流量淨額達38.7億元,同比增加33.2%。

來源:choice

另外,公司本季度資產負債率也有所下降,應收賬款由198億下降至144.7億,下降了53億,而應付賬款同比上升25%,説明公司財務數據持續向好,對行業上下游的話語權和掌控權逐漸增強。

雖然公司業績有扭轉跡象,但今年公司持股股東卻在持續減持。2020年上半年公司股價一度飆升,原因是5g概念的大熱以及市場對於芯片題材的追捧導致對公司當前業務產生誤讀。隨着下半年公司發佈公告稱“主要負責通信芯片的設計,但不具備芯片生產製造能力”的澄清,公司股價也一度回落較大。

報告顯示,去年年底公司第一大股東中興新通訊公司持股達27.2%。自今年一季度公司股價上漲起,中興新通訊就在持續減持,截至三季度末,中信新通訊持股僅佔公司總股本的22.4%,減持比例近5%。同時公司三季度機構投資者也由36.2%下降至32.4%,可見5g概念熱潮散去,機構投資者們也迴歸冷靜。

當前市場對5g仍然熱情高漲,判斷第四季度 5G建設將繼續保持超前的建設節奏,通信板塊未來的走勢也會伴隨着 5G行業的逐漸成熟而持續走強。但當前5g的滲透和普及仍然面臨較多變動。

今年以來,美國對包括華為、中興通訊在內的中國科技企業的限制不斷升級。6月30日,美國聯邦通信委員會(FCC)發佈官方聲明,正式將中國電信設備製造商華為和中興通訊認定為“國家安全威脅”。

同時,華為公司設備芯片面臨的斷供風險也始終沒得到解決,若是出現斷供的情況,將使得華為公司5G基站設備出貨量不及預期,從而影響其上游配套供應商。因此,雖然當前公司營收已逐漸迴歸增速,財務數據也逐漸向好,但中興通訊復興之路仍然任重道遠。