01

海螺水泥,今天又逆勢下跌超1%,慘不忍睹。

從7月29日創下歷史高點63.56元以來,海螺已經累計下跌16%,蒸發市值超過600億元。並且,最近20來個交易日,股價形成了單邊下跌趨勢,海螺粉有點扛不住了。

(來源:Wind)

當下,小股東們無助與焦慮,不斷反問着自己:海螺到底還有沒有機會?接下來,我們不妨看一看這一波回撤背後的原因與邏輯,先從三季報中説起。

02

今年前三季度,海螺水泥總營收1239.8億元,同比增長11.9%,歸母淨利潤為247.2億元,同比僅增長3.8%。拆分細看,Q3營收500億元,同比大增27.8%,但歸母淨利潤僅為86.5億元,同比僅增長1.1%,相比Q2的21.5%,大跌眼鏡。

(來源:Wind)

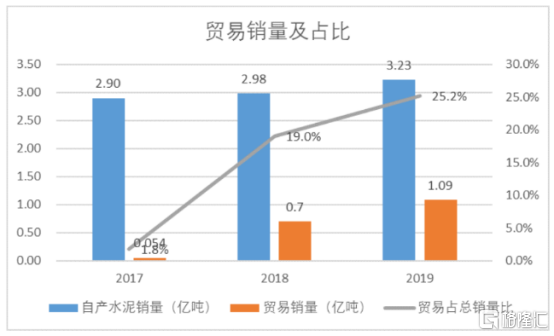

公司淨利增速顯著低於營收增速,主要是低毛利率的貿易水泥量繼續擴大。Q3季度,毛利率僅為25.17%,相較於去年Q4的35.36%下滑超過10%,創下2016年以來的新低。報告期內,海螺水泥營業成本較去年同期大幅上升41%,主要系產品銷售與貿易水泥量的擴大。

(來源:機構整理)

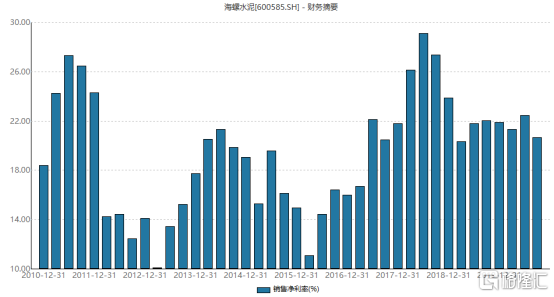

前三季度淨利率為20.64%,仍然維持在一個高位水平,主要是三費費率控制的相當好。管理費用、銷售費用、財務費用合計46.29億元,總費用率為3.73%,較去年同期下滑1.25個百分點。這比同行要好很多,亦是企業核心競爭力的地方。

(來源:Wind)

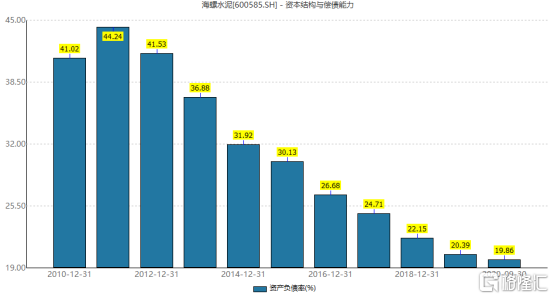

海螺水泥沒有償債壓力。截止9月末,資產負債率僅為19.86%,較去年繼續下滑0.53%,較2011年的高峯更是下滑超過24%。

截止三季度末,公司賬上現金為657.4億元,同比繼續大幅提升超47%。另外,海螺還有182.83億元的理財產品,可謂富甲一方。不過,仍有短期借款45.4億元,長期借款38.57億元,但合計佔現金總額不足13%。

海螺水泥9月末應收票據85.85億元,較去年同期大幅減少30億元。應收賬款僅有15.42億元,較去年同期增加5.46億元。總體而言,兩項合計減少超過24億元。這對於企業可是好事。

另外,海螺水泥應付賬款72.57億元,較去年同期增加超過4億元,另外合同負債為62億元,較同期大幅增加13億元。前後進行對比,可見海螺水泥的市場地位和對上下游產業鏈的話語權和掌控權又增強了一些了。

前三季度,公司經營活動產生的淨現金流淨額為235億元,稍稍低於淨利潤的256億元,可見現金流仍然穩健如初。過去多年,海螺水泥現金流淨流入幾乎都要大於淨利潤,説明盈利質量耿耿的。

整體而言,三季度表現中規中矩,成本費率繼續下降,在三季度實現小幅增長實屬不易。但同時,我們也注意到公司毛利率等核心經營指標出現了不小程度的下滑。

03

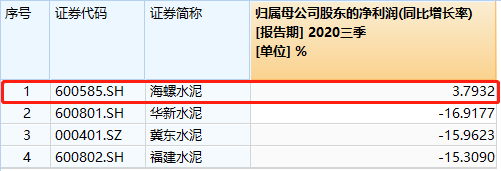

為什麼説,前三季度海螺能實現小幅增長,已經很不錯了?據已經披露的水泥企業財報可知,華新水泥、冀東水泥、福建水泥前三季度歸母利潤均大幅下滑超過15%。

(來源:Wind)

其中,三季度水泥廠商業績大多不及市場此前樂觀的預期,主要還是由於行業需求以及價格方面的因素。

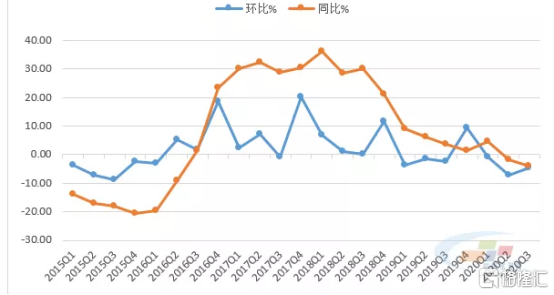

整個三季度,全國水泥價格指數(CEMPI)環比下跌4.7%,同比下跌4.03%,低於去年同期價格水平,為4年來首次同比漲幅為負。

(三季度全國水泥價格環比及同比走勢,來源:水泥數據研究院)

今年7月,全國陰雨綿綿,水泥市場量價齊跌,南方洪澇嚴重,其中重慶、四川洪水氾濫,當地水泥市場需求短時受到較大沖擊,但價格較穩,其餘南方城市價格下跌較多。不過,全國水泥價格指數連跌一個月,跌超5%。

8月,高温雨水天氣漸漸過去,水泥需求環比上升,價格跌勢逐漸放緩趨穩,市場處於跌後回調階段,月末長三角地區行情率先復甦。9月需求恢復加快,水泥價格穩健上行,華東領漲,漲幅為3.68%。

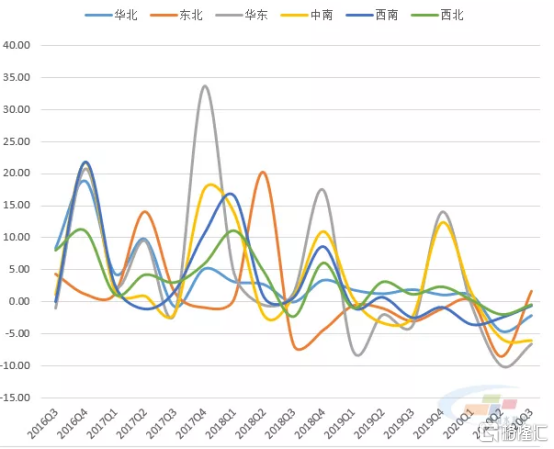

分地區看,華東、中南領跌,跌幅均超過6%,華北跌幅為2.1%,西南和西北微跌,跌幅均在1%以內。東北處於傳統旺季,天氣較好,有利於施工,行情逆勢上漲1.6%。

(六大區域三季度水泥價格指數環比走勢(%),來源:水泥數據研究院)

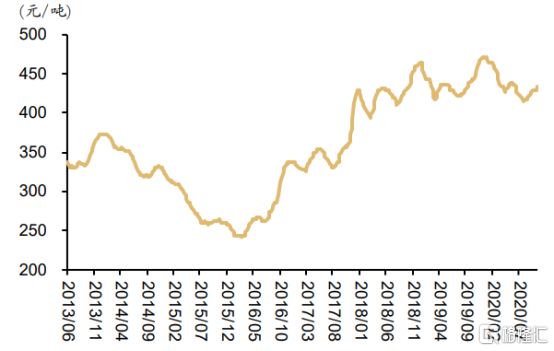

總體來説,三季度水泥市場受雨季影響較大,行情比去年稍弱一些。截止10月23日,全國高標水泥平均出廠價為433元/噸,但仍在較高的位置上運行。

(全國高標水泥平均出廠價,來源:華西證券)

券商預測,今年水泥市場四季度漲價節奏多數受到雨水天氣影響,價格推漲進度略低於預期。不過,四季度水泥價格有望在高位持續震盪,不太可能大幅上行了。

水泥價格上沒有太多期待, “量”上還有沒有機會呢?

水泥行業下游需求主要來源於房地產和基建,大致約佔80-85%,其中房地產佔40-50%。

前9月,全國固定資產投資(不含農户)436530億元,同比增長0.8%。這是繼新冠疫情發生以來首次增速轉正。但環比增速僅為0.5個百分點,較8月1.3%環比增速,有所趨緩,可見固定投資對於經濟的拉動稍顯乏力。

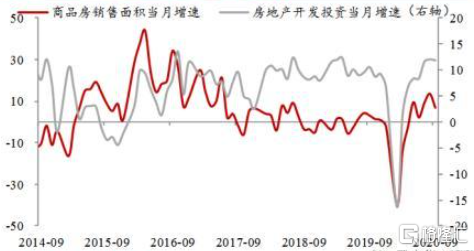

其中,房地產房地產投資103484億元,同比增長5.6%,增速比1—8月份提高1個百分點,增速斜率仍然趨緩。並且,需求端已經回落,9月商品房銷售面積當月同比回落至7%,儘管“金九”期間房地產商加速推盤,但銷售數據卻並不亮眼,10月以來30大中城市商品房銷售同比也在回落。

(來源:中泰證券)

另外,9月房地產新開工單月同比繼續下滑並轉負至-2%,待積壓的投資和消費需求釋放完畢後,房地產週期的下行壓力也在逐步顯現。9月房地產竣工面積單月同比降至-18%,施工週期被拉長的情況依然存在,反映了開發商資金壓力較大,特別是“三道紅線”對未來地產融資增長會造成明顯的制約,偏緊的政策環境對地產週期構成一定壓力。

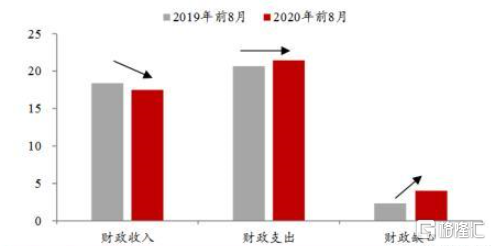

基建也不太樂觀。前9月同比增長0.2%,環比提升0.5個百分點,當月增速進一步回落至3.2%。今年受到疫情影響,財政收入大幅下滑,所以儘管政府債券高增長,但主要用於彌補擴大的財政缺口,支出端的增長並不明顯,是基建回升乏力的主要牽制。

(今年前8月財政同比擴大1.7萬億元,來源:中泰證券)

不管是房地產還是基建,投資增速趨緩,代表着水泥需求量相對會比較萎靡,不太可能向之前那麼高速增長了。不過,固定投資仍然是中國經濟的“定海神針”,增長還將持續。

04

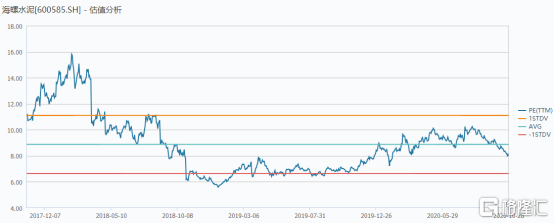

當前,海螺水泥動態PE僅為7.99倍,位於估值中線以下,整體估值相對合理。畢竟行業不太可能爆發,行業整體缺乏盈利成長性,估值上線大致也就10來倍。

(來源:Wind)

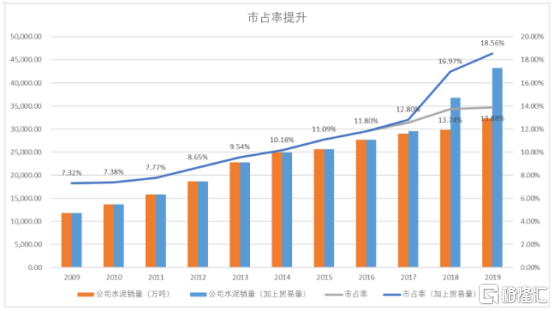

不過,海螺水泥是行業絕對龍頭,成本控制優秀為行業最好,毛利率保持在一個高位水平。另外,公司賬上擁有巨量現金,在行業寒冬之下,有望併購中小水泥廠商,市場佔有率還有望提升。這都是未來海螺水泥的增長點。

(來源:Wind)

另值得注意的是,高瓴資本於去年三季度新建海螺水泥倉位,大致成本為40元,倉位大致為15億元,已經浮盈5億元,當前倉位沒有變化。另外,今年三季度,北向資金小幅加倉,阿布達比投資局新進前10大股東名列。

(來源:Wind)

總之,海螺前期這一波調整較深,繼續往下大幅下跌可能性比較小了。當下,風險收益比還是很不錯的了。