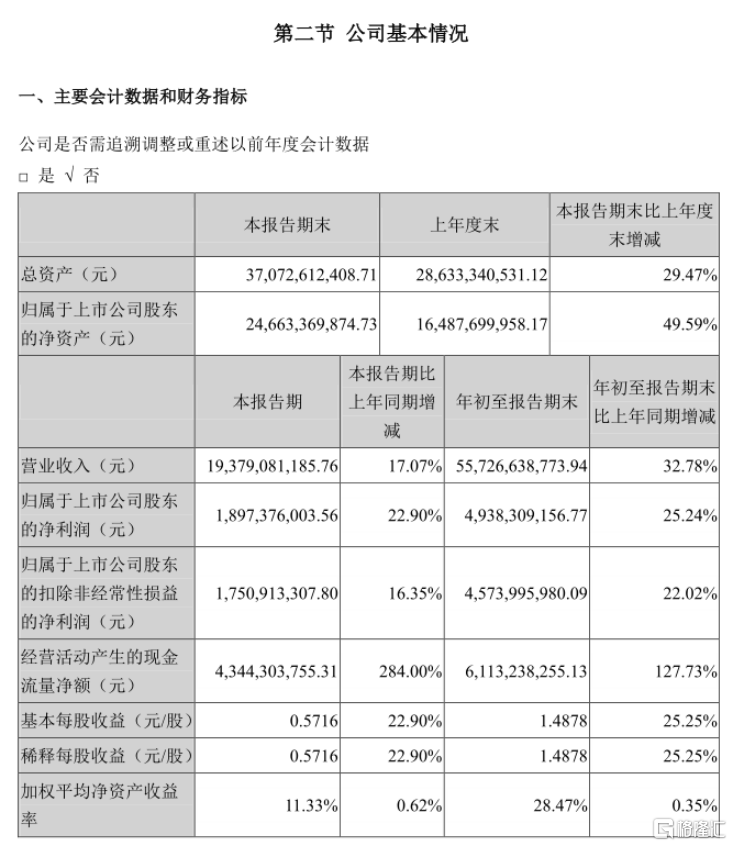

10月27日晚,雙匯發展公佈2020年三季度業績,營業總收入193.9億元,同比+17.1%;歸母淨利潤18.97億元,同比+22.9%;業績增長的原因為1、肉製品業務提價以及產品結構、渠道等方面的調整 2、進口和庫存凍肉利潤釋放。

並且公司發佈2020年前三季度利潤分配預案:向全體股東按每10股派6.4元(含税)的比例實施利潤分配,以今年前三季度利潤為口徑,分紅率約45%。

受本次業績向好影響,今日公司股價高開,漲2.80%。但受到大盤的振盪影響,公司早盤股價衝高回落,午後股價仍然持續下挫。業績利好未能給與公司股價帶來靚麗表現,市場存有分歧。

雙匯發展主營業務是畜禽屠宰、肉類食品的加工銷售和食品包裝;主要產品是高温肉製品、低温肉製品、生鮮品凍品。

受到非洲豬瘟疫情影響,產品結構調整以及提價仍是今年利潤貢獻的主要來源,彌補了生鮮品下降的影響。第一二季度的業績增長明顯,上半年公司業績年實現總營收 363.73 億元同比增長42.99%;歸母淨利潤 30.41 億 元,同比增長26.74%。與上半年相比,第三季度的業績稍有回落。

具體來看,首先,2020年第三季度屠宰收入 120.3 億,同比增長 14.1%,營業利潤4.97億元,同比增長3.0%。屠宰利潤主要來源於進口利潤+凍品利潤。

中國2020第三季度生豬出欄1.1億頭,同比增長15.1%,並且生豬價格自10月中旬跌破30元/公斤,生豬的價格低於去年同期的水平,並且有可能在四季度持續下行。

那麼公司在第四季度以及2021 年,在豬價下行趨勢下,公司的進口利潤貢獻會減少,屠宰利潤有可能承壓。但公司生鮮品需求量提升的話,屠宰的量增加,提升產能利用率,可能會緩解屠宰利潤壓力。

其次,公司第三季度肉製品收入 77.3 億,同比增長 13.5%;營業利潤 16.1 億,同比增長 10%。

拆分量價來看,銷量方面公司2020第三季度肉製品銷量同比增長 2.3%,主要是新品辣嗎辣、火炫風香腸、筷廚等新產品放量,而電商渠道、新型休閒專業客户、餐飲專業客户渠道等新渠道銷售大幅增長所導致。

價格方面,肉製品噸價同比增長 10.9%。價格增幅大於銷量增幅,導致肉製品噸均利約3,665元,同比增長 7.5%,環比-3.8%。

噸均利同比均有所增長主要因素是:直接提價與肉製品業務結構調整有關。結構調整方面:特優級產品佔比提升3.5百分點,核心產品王中王銷售額同比增長13.8%。

值得注意的是,噸均利環比有所下降,主要因素是:1、直接提價貢獻開始減弱;2、費用投放力度加大。

往後看,後續肉製品噸價同比可能有所放緩,因為2019第4季度的提價幅度較高,因此肉製品同比提振效果不及今年前三季度。那麼公司在第四季度以及2021 年,噸價主要通過結構的調整實現穩步增長。而肉製品噸均利也可能會維持穩步增長,主要因素是:1、豬價、雞價下行,2、渠道投入不會大幅加大。

總體來看,公司短期業績會有所放緩,但中長期來看公司在產品、渠道等方面繼續發力,仍舊有良好的增長潛力。中長期,生豬屠宰規範化及調運機制的系統性改變將利好雙匯生鮮凍品份額、屠宰盈利能力的提升,並且肉製品方面公司新品放量、渠道和營銷加碼,提振公司肉製品銷量中長期的穩健增長。