作者:楊羣

來源:虎嗅

俗話説“家財萬貫,帶毛的不算。”

昔日“A股豬王”雛鷹股份潰敗之後,接替的“養豬大王”温氏股份,再次陷入股價、市值雙雙低迷的窘境中。

近期,温氏、牧原相繼發佈業績財報。數據顯示,温氏股份2020年前三季度預計盈利81億-84億元,如果僅從盈利情況看,温氏股份的表現已屬優秀,但牧原股份淨利潤高達210億元,兩者相差甚遠。

兩者拉開差距的契機,正是上一輪“超級豬週期”。

原本在豬週期影響下,豬肉價格一直呈現出週期性波動的特點。然而,2019年非洲豬瘟突然爆發,國內生豬出欄數鋭減,導致豬肉市場供求失衡,豬肉價格節節攀高,被業內人士稱之為“超級豬週期”。

這本應是大型豬企投產擴建產能的大好時機,沒曾想温氏股份卻在這波風口中掉隊。

這不禁讓我們好奇,温氏股份是如何一步步跌落神壇,又是否還有機會重拾“豬王”桂冠?

温氏模式的誕生

時鐘定格到2015年11月2日9點25分,隨着深圳證券交易所開市鐘聲敲響,温氏集團正式在深交所創業板整體上市。

開市當天,温氏股份的市值一舉突破2000億元,躍身“創業板第一股”。彼時,6800多位股東身價暴漲,共誕生48位億萬富翁,近千位千萬富翁,“造富神話”絲毫不遜色如今的互聯網巨頭。

恐怕温氏股份已故創始人温北英也未曾料到,一個發跡於偏遠鄉鎮的養雞場會蜕變為一家市值千億的農業集團。

簕竹雞場位於廣東雲浮新興縣簕竹鎮 圖/温氏股份官方微信

記者從《解碼中國管理模式》一書發現,1983年,迎着中國改革開放的浪潮,時年47歲的温北英看準肉雞養殖市場的機遇,向所在企業申請停薪留職。他聯合周邊鄰居7户人家(7户8股,温北英、温鵬程、温木桓、温金長、温湛、樑洪初、嚴百草、温澤星,温北英和兒子温鵬程為1户)湊齊8000元,以股份制形式創立簕竹雞場,這便是温氏集團的前身。

簕竹雞場是一家自繁、自育、自養、自銷的小型養殖公司,第一年養殖規模只有種雞300只,肉雞8000只。雞場規模雖然不大,但温北英很推崇與員工“利益共享”,創立兩年便開始推行員工持股:純收益的40%用於分紅,40%用於工資,10%用於福利,剩下的作為公積金——這套全員持股制度一直沿用至今。

全員持股計劃既是一種員工激勵方式,更是一種融資方式。當時,中國還不存在商業銀行,沒有銀行貸款概念。温北英用員工持股計劃,把大家綁在一起幹。

不過,剛創辦的養雞場,依然面臨缺乏資金、設備簡陋的困境。就在温北英冥思苦想之際,一家農户經營磚窯失敗,想向他賒賬購買雞苗。他不僅幫忙提供飼料、藥物和技術服務,甚至還幫忙出售肉雞。

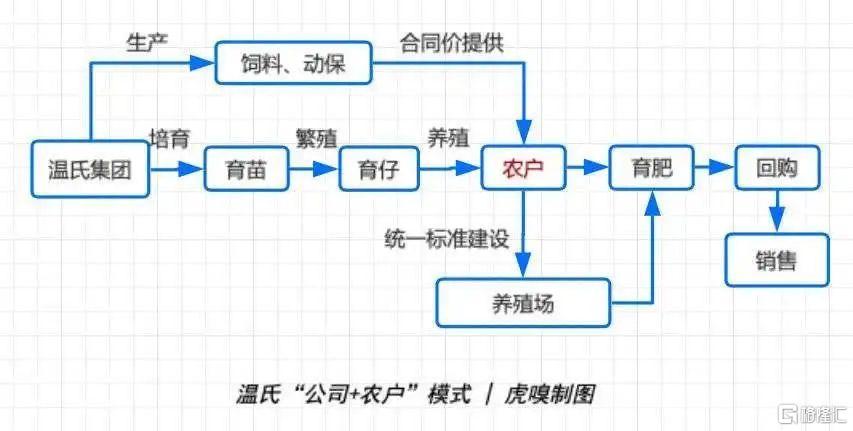

這個消息傳開後,很多村民都聞風而來。温北英發現,即使自己不養雞,向村民提供各項養殖服務,雞場盈利反而更好了。於是,從1986年開始,簕竹雞場便採用“場户合作”、“代購代銷”的經營方式。可以説,這便是温氏“公司+農户”模式的雛形。

1989年,肉雞市場陷入低潮,雞肉價格下跌,養雞户面臨虧損倒閉的危機。如果按照“代購代銷”的方式,養殖户的利益就要蒙受巨大損失,也會使得“場户合作”的模式失去人心。

温北英面臨着一次關鍵抉擇。

經過股東們一番認真討論後,温北英決定將“代購代銷”變成“保價收購”,即雞場向合作養殖户提供雞苗、飼料和獸藥,按照事先約定的價格回收合作養殖户的成雞。回收成雞後,降低銷售價格,吸引當地和周邊肉雞運銷户。

由此,“場户合作”模式正式變成“公司+農户”模式,而這種公司與農户形成利益共同體的模式,成為温氏模式最有特色的一部分。

值得一提的是,“公司+農户”模式並非只有温氏股份一家,褚時健在煙草行業也實踐過,但只有温氏集團做得最久,和農民關係最好。

非傳統養殖企業

透過温氏模式,你會發現温氏集團其實不像是一家養殖企業,而像是一家技術公司。

從公司角度,温氏集團向農户提供了雞苗、豬仔、飼料、養殖裝備、防疫技術、環保方案、物流銷售等相關服務;而從農民角度,他們只是承包了温氏股份的養殖場,購買其技術服務,以及相應地享受了包銷服務。

温氏股份創世人温北英正在電腦前工作 圖/温氏股份官方微信

早在上世紀90年代初,温氏集團就已經對每個養殖户的行動了若指掌。創業之初,温北英就配備了一台電腦,1991年更是投入17萬元進行信息化升級。直到現在,還可以查詢到90年代養殖户的養殖和盈利情況。

記者從《温北英的伊甸園》一書中發現,温北英很早就明白,温氏模式固然利於擴張,但是缺乏對養殖質量和養殖成本的控制。如果不進行技術升級,温氏集團必然走不遠。

除此之外,温氏集團在養殖技術上,苦於缺乏人才。直到小兒子温志芬組織的幾次考察活動,讓温北英抓住了機會。

當時,温志芬還在華南農業大學讀書。他經常以父親的名義,邀請華南農業大學老師來温氏公司考察。

1992年,温氏公司拿出10%的股份力邀華南農業大學動物科學系加盟。由華南農業大學派出8位專家、教授常駐簕竹雞場,進行技術指導,開展技術研究,在育種、飼養、飼料加工、疾病防治等方面與温氏集團進行全面合作。

現在,温氏股份已經與南京農業大學、中國農業大學、中山大學等多所院校和科研院建立起“產學研”合作關係。

然而,温北英不幸早逝,真正將“產學研”落實的是下一代接班人——温鵬程和温志芬。

温志芬(右)接任温鵬程(左)成為董事長 圖/温氏股份官方微信

其中,温鵬程是温北英的二兒子,高中剛畢業就跟着父親創業,從雞場養殖員一直幹到公司總經理。1994年,父親身患肺癌晚期去世後,温鵬程接替董事長一職,一直到2017年,才交接給弟弟温志芬。

而温志芬則是温北英最喜歡的小兒子。他從小聰明好學,聽從父親建議,18歲考上華南農業大學,這在當時十分轟動,是縣裏少有的大學生。1993年,温志芬畜牧專業畢業後留校任教,後來以華南農業大學畜牧系駐企業代表名義迴歸温氏集團,現在是温氏股份董事長。

1997年,温氏集團成功將温氏模式複製到養豬、養鴨等行業,效果同樣斐然。

在1997-2008年期間,温氏養豬農户以年均25.3%的速度增長,上市肉豬以年均66.7%的速度增長。2015年,温氏集團以“全國最大養雞場和養豬場”概念上市,受到資本市場熱捧。

目前,養殖行業佔據温氏股份營收的絕對地位,份額高達96.97%。其中,肉豬類養殖佔到57.18%,肉雞類養殖佔到36.63%。

此外,温氏集團還圍繞大農業領域,開始打造相關的多元化業務體系。據2019年財報數據,公司主要業務是黃羽肉雞和商品肉豬的養殖和銷售,兼營肉鴨、奶牛、蛋雞、鴿子、肉鵝的養殖及其產品的銷售。

同時,温氏股份還配套經營屠宰、食品加工、現代農牧裝備製造、獸藥生產、生鮮食品流動連鎖經營以及金融投資等業務。

温氏模式的瓶頸

雖説任何一種商業模式不能超脱於時代,但也不能一成不變。

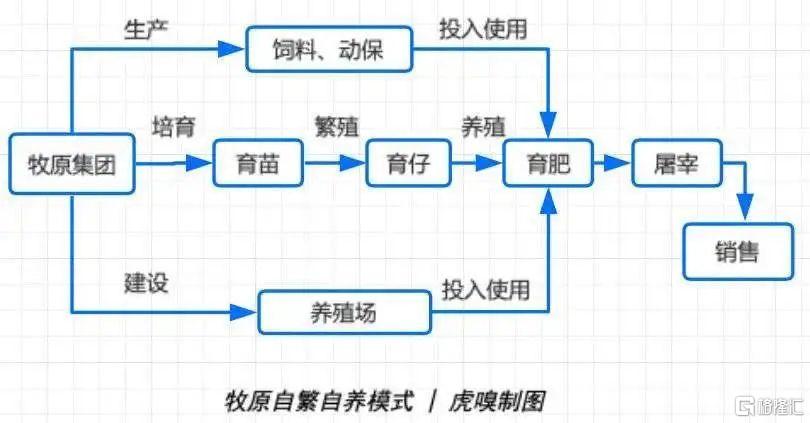

誠然,温氏股份採用的“公司+農户”的養殖模式非常適合起步資金小、融資困難的鄉鎮企業快速壯大。但從未來看,牧原股份採用的“自繁自養”養殖模式更加符合現代化的生豬養殖產業。“自繁自養”養殖模式,即“工業化封閉式、自繁自養自宰、集中飼養、就地屠宰、冷鏈運輸”一條龍的養殖企業,更容易協同整個產業鏈的發展,提升養殖效率。

中國畜牧獸醫學會養豬學分會祕書長、中國農業大學教授王楚端表示,這兩種模式的探索代表了中國畜牧業發展經營模式的主體方向,前景都非常好。

不過,資本市場用錢投票,顯然更加青睞牧原股份。

根據財報數據,牧原股份基於過去12個月盈利的市盈率是10.92倍,而温氏股份的市盈率是7.51倍。截至10月20日收盤,牧原股份市值是2807億元,温氏股份是1256億元。

為何資本市場更加偏好於牧原股份?主要有三大主要原因:第一個主要原因最直接,就是牧原股份業績明顯優於温氏股份。

最新財報數據顯示,牧原股份2020年前三季度實現營收391.65億元,同比增長233.79%,淨利潤209.88億元,同比增長1413.28%;而温氏股份暫時沒有正式公佈三季報,預計實現盈利81億元-84億元,同比增長33.11%-38.04%。

第二個主要原因是養殖模式不同,導致養殖成本的差異。

由於兩大豬企財報均沒有明確表明養殖成本,只能通過營業成本來觀測。養殖成本主要由飼料原料、藥物及疫苗、職工薪酬、設備折舊及其他構成。從兩家公司財報數據看,牧原股份的養殖成本明顯是低於温氏股份的。

其中,牧原股份採取集約化重資產模式,進行大規模一體化養殖。這種模式前期投資成本高,但建成後豬舍及設備更加先進,更加節省人力成本,設備折舊率更低,飼料成本也會更低。

而温氏股份採取輕資產模式,前期節省養殖場建設成本,養殖規模也擴展很快。但這種模式養殖機械化程度不高,人力、設備折舊等成本都部分折算進委託養殖費用裏面。同時由於家庭農場數量巨大,由此造成的生物安全及品質控制的管理風險要高很多。

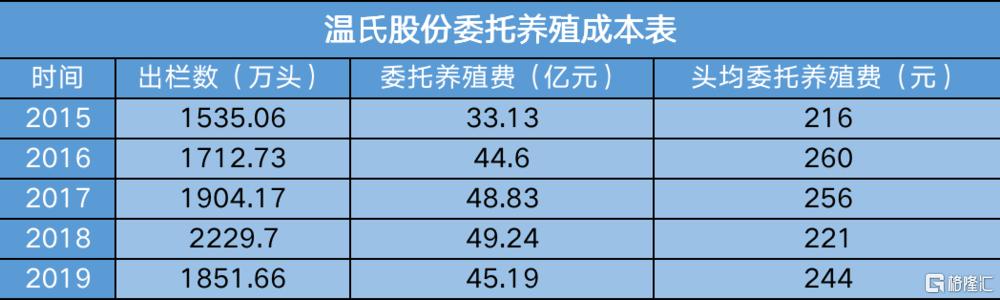

委託養殖成本是温氏模式特有的。因為温氏的肉豬飼養是由合作農户進行,公司向農户支付委託養殖費用,近5年平均每頭生豬大約在239元。由於支付給農户的委託養殖費用基本固定,所以温氏股份在降低養殖成本上的迴旋餘地不大。

第三個主要原因是公司經營理念不同,導致儲備產能差異。

牧原經營理念更加大膽,不僅經常“逆週期”大規模建設養殖場,還敢於儲備生豬產能;而温氏股份更加穩健,在豬週期下行時,常常減少豬仔投放。

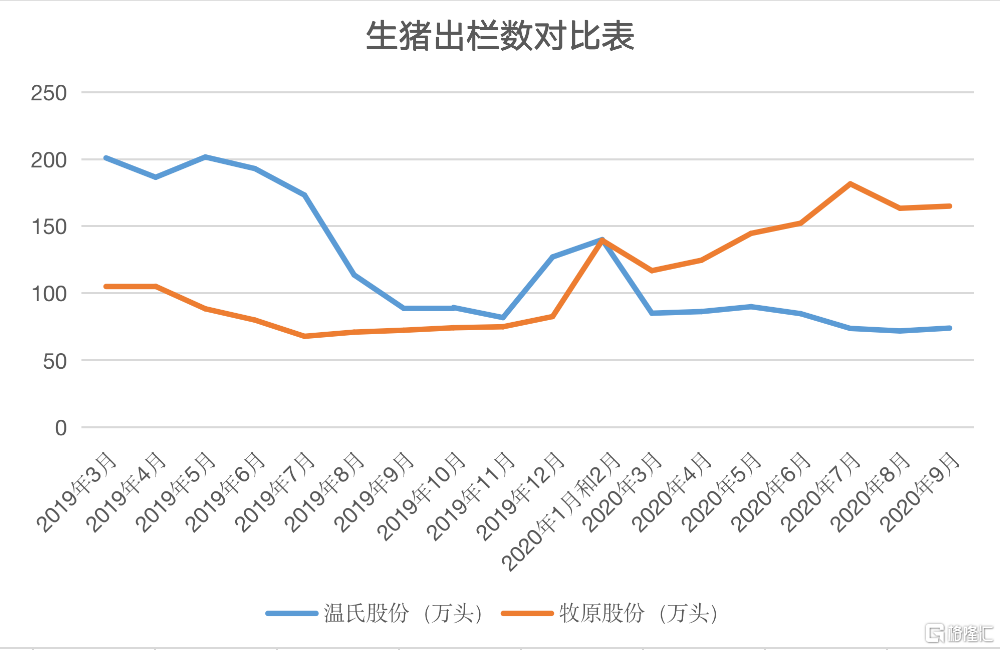

2019年非洲豬瘟疫情蔓延以來,豬肉價格上漲,牧原股份業績暴漲;而温氏股份由於判斷失誤,前期豬仔投放過少,導致2020年生豬出欄數鋭減,從月出欄肉豬200多萬頭降為70多萬頭。而養殖行業一旦錯過上漲週期,要想恢復產能還需要10個月生長期。

對於養豬企業來説,業績影響最大的因素分別是豬肉價格、生豬出欄數和養殖成本。

在豬肉價格大漲背景下,牧原股份生豬出欄數遠高於温氏股份;而當豬肉價格下跌時,各家豬企業績情況拼的則是養殖成本,這兩點温氏皆不佔優,掉隊原因不言而喻。

近些年,國家在生豬養殖上出台了不少政策,涉及到環保、土地、扶持等等。整個中國豬肉養殖態勢,逐漸呈現“南豬北養”格局。

牧原股份地處中國糧食交易中心的河南,在飼料成本上具有優勢。同時,北方地形平坦,南方山地崎嶇,這也有利於牧原修建大規模養殖基地。

這幾年,牧原股份產能一直處於急速擴張階狀態,而温氏股份則顯得過於保守。

2015年,牧原股份的生豬產能只是温氏股份的八分之一;2019年,温氏股份只是牧原股份的1.8倍。短短五年時間,牧原股份的產能擴張了5.3倍。到2020年,牧原股份已經超過温氏股份,而温氏股份竟然同比腰斬,到9月已經淪為行業第四。

很顯然,資本市場更加看好快速擴張中的牧原股份。不過,王楚端認為,“近期兩家公司股票價格的變化並不能説明兩家公司經營模式的優劣,而是由其他若干因素造成的。”

雖然牧原股份當前大幅領先温氏股份,但同樣暗藏危機。日前,有媒體報道牧原股份新建項目侵佔基本農田1600畝。之後,南陽市委政府宣佈叫停了牧原集團相關項目。這對於急速擴張的牧原股份是一記警鐘。

此外,隨着豬肉價格下跌,豬企利潤必然萎縮。牧原股份如果像往常那樣“逆週期”擴張,還可能面臨產能過剩、資金鍊斷裂的危機。

但對温氏股份來説,當務之急還是恢復產能至往年。如果生豬產能得不到快速恢復,下個季度的業績恐怕會非常糟糕,股價情況可想而知。

轉型之路可行嗎?

成立至今37年的温氏股份,其實經歷了不止一場危機。只不過這次危機關乎到公司的生死存亡,直指公司賴以發展的“公司+農户”養殖模式。

2018年5月份,經濟學家周其仁等人對温氏股份進行調研。在談到温氏模式的時候,温氏股份董事長温志芬表示,他們正在考慮温氏模式的迭代問題,以及怎麼升級?

周其仁等人對温氏股份調研訪談 圖/華夏基石e洞察官方微信

周其仁對此迴應稱,組織模式一定要與時俱進,不斷升級、迭代。“很多事情十幾年前就要啟動,如果不啟動,到時候就收穫不到果子。”

“30年前的中國農村跟現在農村完全不是一回事。”温志芬談到,他還透露,“跟温氏股份合作的5萬多户農民,基本接近60歲,很快就要陸續退休了。”

由此看出,温氏股份的產能問題早就顯露端倪——温氏模式可能面臨後繼無人的困局,如何吸引下一代年輕人繼續從事養殖行業是個大問題。

温氏股份內部人士透露,實際上公司最近幾年開發新農户比較少,目前正在大力推廣的是“公司+養殖小區”模式。而原有合作的農户,公司都引導其“入園入區”,正在從“農户-農場”模式向“養殖小區”模式不斷升級。

温氏養殖小區 圖/温氏股份官方微信

她進一步解釋道,和以往“公司+農户”模式相比,養殖小區由公司統一規劃,統一建設標準,實現集約化、標準化、規模化、高效化現代養殖,且農户相對集中,有利於公司高效管理;合作農户單批飼養規模有很大的提高,年養殖效率和經濟效益也相應提高。

此外,温氏股份還在佈局生豬養殖的其他產業鏈,大力發展屠宰加工業務,在遼寧、雲南等地興建生豬屠宰加工項目,儘量優化佈局,減少生豬遠距離運輸。

這些措施一定程度上優化了原有模式,但要解決根本問題恐怕很難。

雖然養殖小區可以做到規模化養殖,但和原來的農户模式相比沒有本質的變化。只是農户從“家庭農場”養到“入園入區”養,還是承包温氏股份的養殖場,依舊很難降低到牧原股份那樣的養殖成本,以及擺脱散户養殖對豬肉價格敏感波動的侷限性。

上述內部人士還表示,2020年上半年,温氏股份新增儲備1506.9萬頭豬苗產能的種豬場用地和年飼養能力1052.6萬頭的養殖小區用地,新增生豬屠宰開工產能300萬頭,新增自建養殖小區開工產能187.6萬頭。

但這些儲備產能何時能出欄,以及出欄時豬肉價格走勢,都還需要打一個問號。

即使温氏股份向牧原股份那樣投資自營養殖場,恐怕也會十分困難。牧原股份用了十年時間,才興建了近2000萬頭生豬產能,其中對資金、土地、環保等要求,不是短期可以做到。

此外,温氏股份股權十分分散,恐怕很難做出這麼劇烈轉型的決定。

財報數據顯示,温氏股份沒有任何單一股東持股超過5%,這很可能會影響高層決策的效率。在企業股價低迷時期,甚至還出現了大股東拋售現象。2019年上半年,温氏股份的董監高減持操作高達73次,涉及董監高以及他們的子女、配偶、兄弟姐妹等。

顯然,温氏股份不僅需要時間擴充產能,還需要加強決策效率。不過從前有牧原,後有萬科、碧桂園等房企跑步入場,留給温氏的時間不多了。