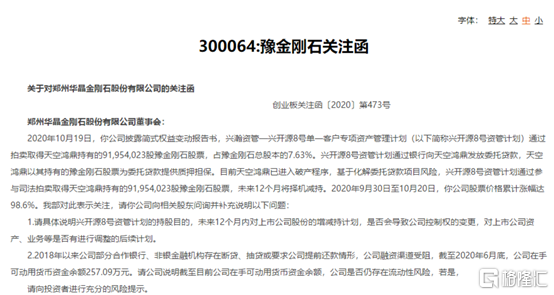

10月20日晚,豫金剛石再度收到創業板關注函。關注函重點提到要求公司針對19日發佈的興開源8號資管計劃持股目的作出解釋回覆,同時要求公司補充關於公司生產經營等基本面是否發生重大變化、融資渠道受阻問題以及近期大股東減持風險等説明。

豫金剛石10月19日披露的簡式權益變動報告書稱,興開源8號資管計劃通過拍賣取得天空鴻鼎持有的9195.4萬股豫金剛石股票,佔公司總股本的7.63%。而後其又通過銀行向天空鴻鼎發放委託貸款,天空鴻鼎以其持有的豫金剛石股票為委託貸款提供質押擔保。目前天空鴻鼎已進入破產程序,基於化解委託貸款項目風險,興開源8號資管計劃通過參與司法拍賣取得其持有的9195.40萬股豫金剛石股票,未來12個月將擇機減持。

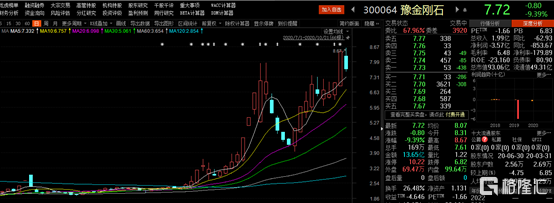

受此權益變動報告書影響,市場對其重組預期上升。昨日,豫金剛石的股價再度走強,暴漲20%,近9日股價已再翻近一倍。但因昨日收到關注函,今日開盤豫金剛石股價小幅上漲後一度逼近跌停,此前妖股勢頭似乎已有所減弱。

來源:choice

在此之前,豫金剛石今年已多次被監管層點名。今年1月2日,豫金剛石收到關於募集資金劃轉問題等問題的關注函;1月21日收到關於土地補償款合規問題的關注函;4月4日收到關於計提預計負債、在建工程減值等問題的關注函;4月8日收到關於此前未回覆訴訟計提預計負債等問題的關注函;4月30日收到關於年報真實完整性等問題的關注函;5月5日收到年報擔保訴訟、抵賬資產等問題的問詢函;5月7日收到創業板違規行為核查通知書;9月1日收到針對半年報仲裁、借款、應付逾期等問題的問詢函。此外,深交所在9月25日,10月9日也均表示對豫金剛石等多日漲幅異常的個股重點監控。

據此,本次已經是公司今年第11次被監管層點名,可見近期豫金剛石的股價走勢和動向已成為當前重點監管對象。

豫金剛石是一家以超硬材料及其製品產業鏈生產銷售為一體的公司,產品主要包括石墨礦、人造金剛石、大單晶金剛石及微米鑽石線等。因其產品涉及國防軍工、電子技術和清潔能源等領域的材料,一度被指涉及第三代半導體、光伏產業等多個大熱概念。

在多個市場火熱概念的加持下,公司股價從8月20日收盤起一路震盪上行,累計漲幅達270%,成為“妖股”。然而反觀公司的業績,卻與“瘋漲”態勢背道而馳。

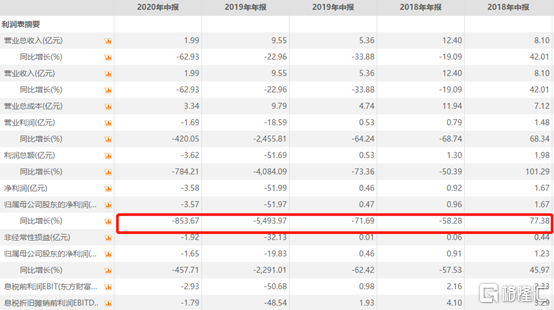

公告顯示,公司近三年來業績持續處於虧損狀態。2018-2019年度及2020年上半年,公司營業收入同比下滑分別為19%、23%及63%;歸母淨利潤同比下滑58%,5494%以及854%。

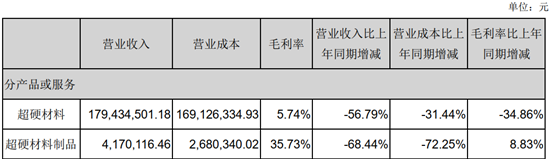

不僅公司業績連年急速下滑,公司的財務也是疑點重重。數據顯示,公司2020年上半年實現營業收入2億元,較上年同期下降63%,其中超硬材料收入1.8億元,毛利率較上年同期下降35%。作為核心業務的超硬材料銷售量,毛利率大幅下降,原因未知。同時,公司庫存商品賬面餘額為16.4億元,佔存貨期末賬面餘額的94%,如此大幅的增長也顯得較為異常。

來源:公司半年報

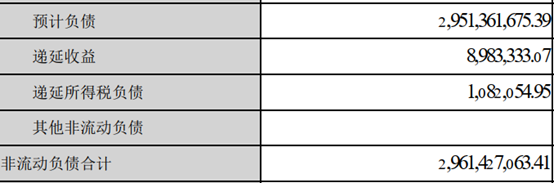

其二是公司的資金流動性和訴訟案件問題。公司提到,2018年以來公司部分合作銀行、非銀金融機構存在斷貸、抽貸或要求公司提前還款情形,公司融資渠道受阻。截至2020年6月底,公司在手可動用貨幣資金餘額僅為257萬元,但公司的預計負債卻高達2.95億。

同時,公司今年以來備受訴訟案件困擾。截至10月14日,公司涉及案件已高達65項,金額合計約48億元,其中已判決生效的案件31項,訴訟金額達17.6億元。由此判斷,以公司當前現金流來説,是否能承擔應履行的還款金額已成問題,更何況維持後續正常經營。

來源:公司半年報

此外,公司往年的財務報告也存在較多問題,如:2019年年報顯示公司應收賬款抵賬3.9億,預付賬款抵賬4.4億,其中字畫3173件,佔4.2億,但報告中完全沒有提到關於抵賬的原因、背景及字畫定價依據等合理性的問題;2019年公司對機器設備新增計提減值高達5.7億元;公司2019年在建工程賬面餘額為5.7億元,同比下降49.41%,但卻未對在建工程計提減值準備等等。此類大大小小的財務問題在關注函中也是不勝枚舉,可見公司很多大額資金的來源、去向及用途都不明確。

總之,雖然公司股價一度因重組預期和第三代半導體等概念“光環”瘋漲,但以其自身經營基本面來説根本撐不起當前的股價走勢,今年來十餘次的關注點名已經充分説明了豫金剛石自身問題的嚴重性。今日豫金剛石的股價已有跌停趨勢,在監管層持續重點監控的情況下,後續更應謹慎投資。

關於豫金剛石的財務迷局,更多內容請看我們的往期文章:

1、監管錘完媒體錘,還敢看它的財報炒股嗎?

2、豫金剛石 | 真減值還是以減值為名?