來源:月球密探阿波羅

新iPhone賣爆了,週五開始預售的兩款iPhone12機型在很短的時間內就售罄,官網一度出現卡頓。

我週五第一時間就在官網買了,付款之後訂單過了半個小時才顯示新的狀態,讓我一度以為錢不見了,然後發貨時間預計是11月初。

不只是國內,新iPhone在其他國家也賣得不錯。截止週六晚上,全球主要國家12 Pro大部分機型交貨期在2-3周,普通版iPhone12在中國和歐洲區全部需要延期交貨,目前僅有美國和日本部分普通版iPhone12可以在10月23日當天提貨。

那麼是否能就此認定蘋果今年穩了?此前已經漲過一大波的產業鏈相關公司,還有機會嗎?今天就來談談這個大家最關心的問題。

真賣的很好?

預售爆賣,説明銷量真的很好嗎?其實沒那麼簡單。

首批搶購的難度不僅與購買量相關,也跟備貨量相關,如果本身備貨太少,那自然變得難買了,你看這次,iPhone12 pro預計的到貨日期要比iPhone 12要慢,不是因為買pro的人多,只是因為pro備貨大概率要遠小於12。

簡單來説,任何一款手機,在初期都可以搞出這樣”火爆“的銷售場景。

在全球疫情依然沒多大好轉的情況下,iPhone的供應商還是吃緊的,雖然國內這些企業早已滿產,但還有很多其他國家的供應鏈企業,尤其是日韓都還沒有完全恢復產能。蘋果2019年200大供應商中,中國大陸的供應商只有五分之一 。

所以,iPhone賣的好不好,不能只看首批預售,還要看接下來持續的銷量。

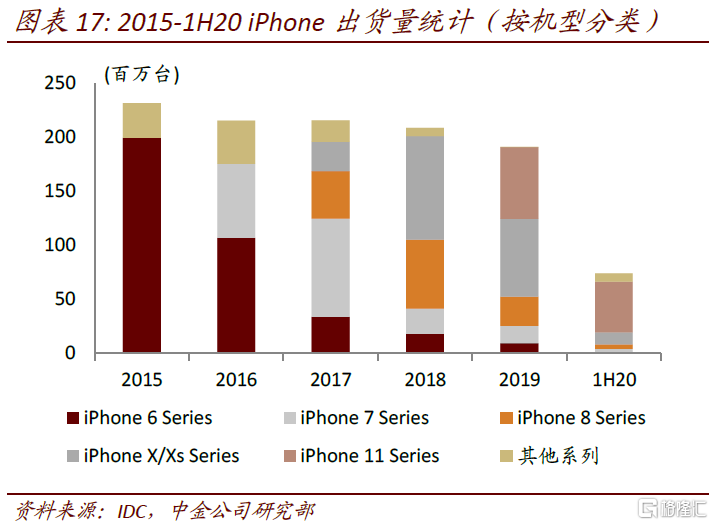

大概從iPhone7還是iPhone8開始,蘋果每一次發佈會都會被質疑創新太少,新機醜爆。而從銷量數據來看,iPhone自從15年的iPhone6爆賣超過兩億後,總體的銷量確實是一路向下的。

從2019 年的財年開始,蘋果乾脆連iPhone銷量都不再公佈了。

不過,雖然iPhone銷量沒漲,這並不意味着iPhone不行了,而是整體智能手機都走到了一個瓶頸,開始進入存量市場了。

在智能手機這個存量市場裏,蘋果的收入和利潤增速依然很快,是全球智能手機廠商中過得最好的。

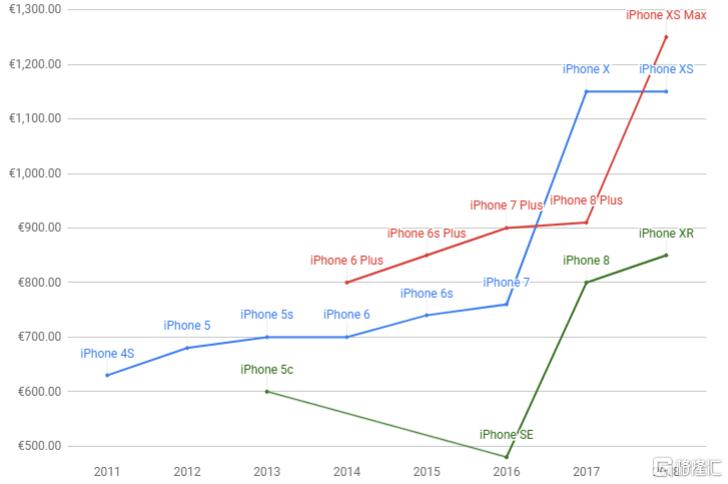

主要有兩個原因,一是iPhone的提價,iPhone6系列的起售價只有649美元,而iPhoneX的起售價直接加到了999美元。而最近兩年雖然iPhone系列的起售價又有所下滑回到了699美元,但是整體的價格還是要遠高於此前的iPhone6,iPhone7時期的價格。

此外,隨着ios生態的逐漸成熟,來自於軟件服務的收入佔比越來越高,在最新的2020Q2財報裏,蘋果的服務營收佔比已經達到整體營收的22%,毛利潤的39%。

iPhone銷量雖然不再瘋狂,但憑藉高昂的定價和完美的生態,其營收和利潤在過去幾年依然穩健增長,一直被詬病創新不足的庫克也帶領蘋果從喬布斯去世時的三千億美元市值上漲到了超過兩萬億美元。

蘋果依然是那個全球最值錢的科技公司。

蘋果與蘋果產業鏈

蘋果是世界上市值最大的公司,但對於很多和我一樣的A股投資者來説,蘋果產業鏈的漲跌才是真正關心到自己錢包的大事。

在A股所有行業版塊裏,蘋果產業鏈也是我投入最多時間研究,並且是獲利最多的版塊。這次iPhone12第一時間買入,當然也有這方面的感性因素影響。

從iPhone4風靡全球開始,A股的蘋果產業鏈個股就成為了整個市場裏表現最好的成長股之一。2010年後A股進入了一段很長時間的熊市,但蘋果產業鏈卻逐漸嶄露頭角,截至2017年末,A股上證綜指漲了不到50%,而蘋果概念指數漲了近10倍,湧現了整個A股最多的十倍股。

17年底後,因iPhoneX銷量不及預期,同時國內元器件廠商之間慘烈的價格戰,以歌爾股份,信維通信,藍思科技在內的一批蘋果鏈個股都遭遇了戴維斯雙殺行情,股價跌了三分之二。

而19年至今,以立訊精密為代表的整個蘋果產業鏈觸底反彈,多數個股已經翻倍,甚至走出了兩到三倍的漲幅,大部分個股都創出了歷史新高。

上週蘋果發佈後,A股蘋果產業鏈表現萎靡,基本是都遭遇了3-5個點的下跌。不過這並不是什麼大事,往年iPhone發佈之後,短期包括蘋果公司本身還有蘋果產業鏈表現都很一般。

現在的關鍵,其實是要看後續iPhone的銷售情況。如果超預期,就整體會有好的表現,如果不及預期,那整個板塊就不會太好。

現在蘋果鏈的機會在哪?

先來看看現在都有哪些跟蘋果綁定緊密的公司。

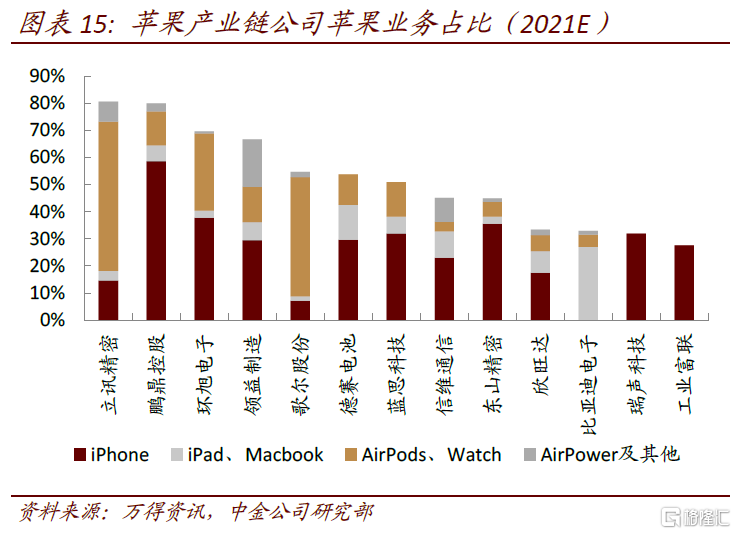

從收入佔比來看,立訊精密和鵬鼎控股是最依賴蘋果的公司,收入來源超過80%都是蘋果。此外超過30%的還有,工業富聯,東山精密,信維通信,藍思科技,德賽電池,歌爾股份,領益智造和環旭電子等。

這些公司裏,接下來大的機會主要來自兩條線,一是受益於iPhone銷量提升的標的,這個主要利好現在在整個iPhone生產中受益較多的企業,包括立訊精密,鵬鼎控股,環旭電子,信維通信,領益智造等。

不過在智能手機進入存量市場後,單單手機銷量帶來的機會已經不是很多,更重要是看手機的哪一個部分在升級,比如今年的5G,光學,再看看這些升級給產業鏈的哪些公司帶來更多的收入。

二是包括AirPods,MacBook,ipad在內的其他產品線帶來的結構性機會,AirPods不再贅述,MacBook和ipad也因為全球疫情的影響銷量在多年平穩後再次獲得升勢,這部分企業包括立訊精密,歌爾股份,長盈精密等。

總之呢,整個板塊基本是都是靠蘋果的訂單活着的,而不是自己多頂尖的技術。在這個行業,只要是抓住了訂單,抓住了結構創新的機會,就是妥妥的增長。

雖然利潤率不算高,乾的事情也不能算多麼地高精尖,但增長幅度確實非常可觀,而且市場也願意為這樣的增長買單。

在整個三季度,雖然整個產業鏈從七八月份已經開始給iPhone12大規模地供貨,但股價基本沒怎麼漲。從我的判斷來看,iPhone的銷量大概率是可以超預期的,疫情延後的需求疊加5G的換機需求,基本可以保證不錯的銷量。

漲了兩年之後,果鏈依然還有機會。