10月15日晚間,華夏航空發佈公告,擬與中國商飛簽訂協議,向其購買和接收總共100架ARJ21系列和C919系列飛機。

而這一系列飛機將自2020年起十年內交付完成,其中,2020年至2025年間,中國商飛計劃向華夏航空交付50架飛機,其他飛機交付計劃雙方需另行協商確認(2020年中國商飛計劃向公司交付飛機數量為2架)。

數據來源:官方公告

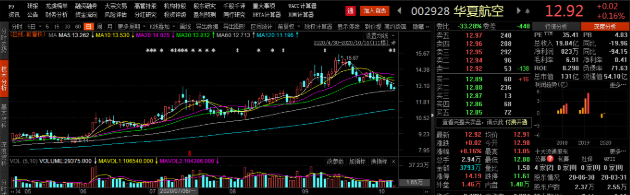

截止到目前,這一消息對其股價影響較微,華夏航空股價為12.92元,最新總市值為131億元。

數據來源:Choice

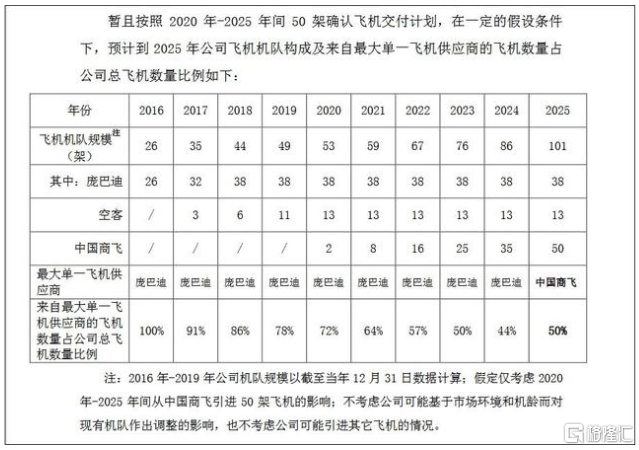

華夏航空是國內唯一一家規模化的獨立支線航空公司。截至2019年年末,其飛機機隊規模為49架。而龐巴迪是華夏航空最大的飛機供應商,所佔比例為78%,倘若中國商飛可以按計劃交付飛機,預計到2025年其將成為公司最大單一飛機供應商,所佔比例約為50%。

數據來源:官方公告

“每架ARJ21-700(ER型,即加大航程型)飛機的基本價格為3800萬美元/架。假定2020年至2025年間引進的飛機全部為ARJ21-700(ER型),預計華夏航空購買50架飛機所花的費用為131.43億元,佔該公司2019年12月31日經審計總資產的比例為134.18%。”——公開數據

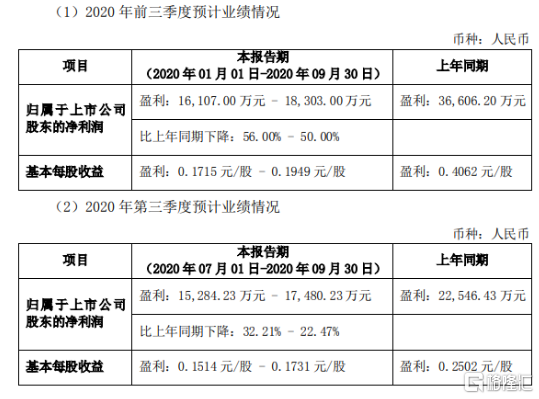

同時,近日華夏航空發佈業績預告,公司預計前三季度淨利潤較去年同期下降50%至56%,盈利為1.61億元至1.83億元。其中,今年第三季度,公司實現歸屬於上市公司股東的淨利潤1.53億元至1.75億元,較去年同期下降22.47%至32.21%。

數據來源:官方公告

可以發現,在新冠疫情引發的黑天鵝效應之下,旅客出行受到限制,航空業的經營在很長一段時間還難以逃脱業績陰霾。

但隨着國內疫情進入常態化,航空業回温步伐加快,同時,目前我國已形成較為完備的航空工業體系,自主研發國產大飛機已成為趨勢,後期隨着產業鏈的成長,不僅會為民機產業帶來高精尖的附加值,也將利於為航空企業帶來新的紅利。

“以ARJ-21、C919為代表的國產民航客機逐步批產,有望帶動規模約1600億元的航空零部件國內分包市場。”——公開數據

華泰證券認為,民航局調整放寬部分國內航線航班准入政策,有利於航司在疫情期間消化運力,加快盈利能力和業績恢復,並利好航司航線結構,同時改善行業生存環境。目前航空景氣持續向上,板塊估值與機構持倉均處低位,疊加油價、匯率利好,預計將帶動航空板塊回暖。

興業證券指出,受疫情影響,航空公司前期資金鍊遭受的負面衝擊較大,中短期租借飛機、增加運力投入的能力可能不足。短期內,雙節帶來的旅客量增長將加速國內航空票價上升的趨勢,票價同比有望轉正。中期來看,隨着疫苗的研發和使用,疫情在全球範圍內控制後,國內國際航線需求將大幅增長,而供給端的恢復慢於需求端的快速增長,中期航空票價有進一步增長的空間,將帶動航空運輸業基本面持續改善。