當秋天的第一杯奶茶刷爆網絡之時,資本市場的一針玻尿酸卻也吸引了投資者的目光。

28日在創業板成功掛牌上市的“玻尿酸巨頭”愛美客,一登陸A股便給了市場一個“下馬威”。

昨日上市的它以187.56%的漲幅和340.1元的收盤價一舉衝進A股前十,不斷逼近同樣股價水平的康希諾、長春高新等白馬股。而以收盤價計算,單籤盈利達11.09萬元,可謂是實打實的中一簽賺10萬的超級股。

數據來源:Choice

截止到9月29日收盤,愛美客股價收於342.40元,最新總市值為412億元。

而基於愛美客受到資金的青睞,其公司實際控制人,董事長簡軍女士因直接和間接合計持有公司的股份約4,567萬股,身價飆升,其財富估值超過150億,成功躋身福布斯億萬富豪俱樂部。

這一醫美標的的上市首秀可謂是驚豔四座,不由得讓人想起從事同類業務的標的華熙生物、昊海生科的表現。

2019年10月昊海生科上市,成為科創板首家A+H生物醫藥公司,當日89.23元的發行價讓其一度成為“科創板最貴新股”之一,目前股價收於114.80元;

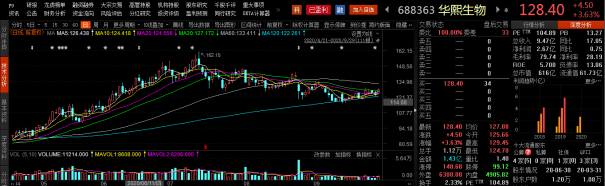

2019年11月華熙生物雖然發行價47.79元,但隨後股價頻頻翻倍,目前收於128.40元,最新市值616億元。

數據來源:Choice

顯然,在現今,醫美行業以一匹黑馬的姿態乘風而上,不僅逐步滲透於人們的日常之中,也在資本市場頻頻怒刷存在感。

醫美行業是聚金之地

事實上,回顧醫美行業的發展,其路程並不是一帆風順的。

早在八年前,曾有一部日本電影可謂是道盡了這一行業的當時現狀。

該影片講述了一個其貌不揚的女孩莉莉子在進行了風險極高的全身整容手術後,脱胎換骨後成為當紅女明星,但卻為此付出了極大代價的悲劇故事。

可以説,在這部電影裏,宣揚的價值觀並不偏向整形,更多的是倡導一種所謂的主流觀念,即執着於並不屬於自己的美終究是曇花一現,皆是虛無。

圖片來源:《狼狽》

那個時候,人們羞於提及整形,連割個雙眼皮都遮遮掩掩,極力掩飾自己對人造美的追求。

然而,時過境遷,在互聯網浪潮的革新驅動下,消費升級概念深入人心,人們對美的認知越發多元化,甚至自由化,隨着對自身顏值關注度與要求不斷提高,醫美精準地抓住了人們的心,逐步成為被其普遍接受的醫療服務項目。

當因選秀節目走紅的新生代女星大大方方説出變美的途徑在於“打針”之時,我們可以發現,我國醫美雖起步較晚(滲透率在3%左右),但在新經濟消費主力軍——年輕一代的帶動下,接受度不斷提高,頗有發展空間,有望在後期成為醫美第一大市場。

圖片來源:微博視頻

“2019年我國醫療美容市場規模達到1769億元,預計到2020年國內醫美市場規模可突破3000億元...2019年我國醫美用户1367.2萬人,其中,20歲~45歲女性為主力消費人羣。2019年我國醫美消費者平均年齡24.45歲,25歲以下消費者佔比超過50%。”——艾瑞諮詢

基於市場存有藍海潛質,再加上醫美行業的“暴利性質”(我國中游醫療美容機構的毛利率在50%~70%之間),人人似乎都想蹭上這一風口,嚐點甜頭。

我國醫美市場規模情況

圖片來源:天風證券

然而,物極必反這一規律就此靈驗。

在資本過熱的前提下,行業進入跑馬圈地的草莽階段不可避免,人人空有一腔對醫美事業發揚光大的熱血,卻無法真正建立起較為完整的產業鏈條,導致行業亂跑頻出。

假貨和水貨針劑渾水摸魚、黑機構無證營業、虛假營銷來誇大效果....一系列的“騷操作”只有你想不到,沒有它做不到的。

“2020年我國非法開展醫美項目的機構佔行業高達88%,醫美非法從業者超過十萬,而合法醫師僅佔行業28%,非法醫美場所90%以上醫療美容設備都是假貨,而每年的非法黑心醫美機構致死致殘的人數大約在10萬人左右。”——艾瑞諮詢

而這些遊走在灰色邊緣的假冒者的輕率之舉和貪婪之心最終只會使得消費者付出慘痛的代價。

要知道醫美行業的發展離不開消費者的信任,一旦失去信用,隨着以“推低拉高”為營銷核心的流量紅利消失,在消費者冷靜的理性決策之下,不符合市場標準的企業只有被清退的命運。

更為重要的是,除了資質和產品不過關外,醫美行業普遍面臨高企的成本之殤,而這一成本並不來自產品端,就拿玻尿酸來説,目前國產玻尿酸的出廠價約在300-700元/支之間,按照90%的毛利率計算,其成本價不過在27-63元/支左右,而是來自獲客營銷成本上,普遍佔到30%-50%,足以讓醫美企業的生存空間有所承壓,這也就是近年來醫美企業頻頻倒閉的主要原因。

“2018年全年註銷34508家企業...2019年全年共有2600家醫美醫院倒閉。”——企查查

玻尿酸的掘金之道

雖説醫美在走向良性發展的過程還佈滿荊棘,亟待行業自律和監管把控的助力。但就目前來説,其主要細分產品——玻尿酸的盈利確定性還是較為明晰的。

作為一種透明質酸,玻尿酸主要存於人體真皮層組織之中,通過提煉、加工等步驟,再注射到人體中以起到修復治療作用,一般覆蓋醫療美容、骨科治療和眼科治療等領域。

上個世紀80年代,利用山東醫學院研究生凌沛學的技術生產的“永芳高級潤膚露”上市銷售,標誌着在國內玻尿酸開始走向消費者。

而在現今,受中國製造的驅動,我國已承包了全球86%的玻尿酸,其中,2019年我國醫美用玻尿酸市場,國產品牌已佔據超過50%市場份額,且有23種注射用玻尿酸產品通過了國家藥品監督管理局認證獲批上市。

此時,玻尿酸已憑藉簡單操作、快速恢復、性價比高等優勢,在醫美領域“大展拳腳”,具有較高的市場接受度和復購率,是醫美消費項目中的“香餑餑”(佔比超過三分之一)。

“2019 年我國醫療美容類透明質酸終端產品的市場規模達到42.7億元,2015-2019 年複合增長率為 22.8%,預計將以128%的複合增長率在2024年達到76億元。”——公開數據

由於擁有廣泛的受眾羣體,玻尿酸這塊大蛋糕受到了不少人眼紅,而根本來看,還是這一細分行業的高毛利始終令人“垂涎欲滴”。

在國內企業還未發力之時,我國對於玻尿酸一直是依賴於進口,好在2009年藥監局通過了對愛美客旗下產品“逸美”的批文,第一個正規的國產玻尿酸由此誕生,打破了這一被動局面。

而依仗於進口品牌的高價,國內玻尿酸產品基於進口替代的邏輯具有一定的提價空間,穩定了其高毛利的特性,例如,2018年華熙生物的玻尿酸“潤百顏”出廠價260元/支,賣給消費者單價高達2000元/支,進而利好了相關入局標的的基本面。

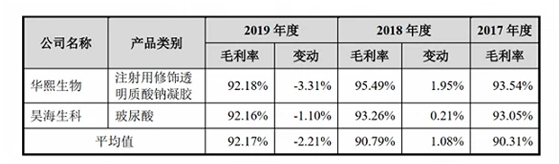

根據公開數據顯示,2017年至2019年,華熙生物及昊海生科兩家公司的玻尿酸產品毛利率均維持在90%左右。

華熙生物及昊海生科的毛利率情況

數據來源:招股書

同一時期,愛美客的毛利率也穩步提高,2019年達到92.63%,已然超過貴州茅台2019年的毛利率(91.37%),且今年上半年公司毛利率90.22%,依舊保持在90%以上。

愛美客毛利率情況

數據來源:招股書

而面對高毛利的穩定性,市場投資者自然無法淡定,加碼這類標的也是順其自然,畢竟目前來説,長期來看,這一賽道的護城河還算堅固,具有一定的高成長性。

要知道雖説玻尿酸行業具有“暴利”屬性,但其高門檻的要求也無法忽視,直接為已在市場站穩腳跟的標的披上了一層堅硬的護甲。

事實上,如今能拿到國家藥品監督管理局批准的企業少之又少(目前國內共17家公司在我國境內取得透明質酸鈉注射液相關產品的醫療器械註冊證書,其中,國內企業僅7家),技術壁壘高,而市場競爭的不充分使得行業的藍海還未消失,市面上流通的針劑正品率只有33.3%,使得物以稀為貴,以愛美客、華熙生物、昊海生科為首的標的自然具備較高的定價能力,再加上人們願意投資於自身形象,這一針並不是一次性的,具備明顯的復購率,疊加規模擴張促使邊際成本的降低,從而鞏固了相關產商的盈利空間。

基於此,伴隨着性價比較高的賽道加上穩定的高毛利率水平的紅利,頭部標的股價節節高也在意料之中,這也就是愛美客為首的玻尿酸企業一上市就香遍了市場的原因。

當然,凡事留個萬一,由於愛美客為首的企業超過八成以上的營收主要依靠於玻尿酸產品,產品結構明顯單一,不利於公司經營的穩定發展。

愛美客主營業務佔比情況

數據來源:招股書

或許這一上市新生代也需要向前輩們學習,如華熙生物還着眼於原料產品及功能性護膚品,昊海生科主營業務為整形美容與創面護理、骨科、防粘連及止血四大板塊,尋找新的利潤增長點,雞蛋不要放在同一個籃子裏。

結語

當今社會,在科技、媒體交織碰撞之中,人們的消費心理和審美觀念都受到了新一輪的升級蜕變,醫美市場作為新生賽道,在快速發展中展露頭角,進入爆發期,但依舊不夠成熟,魚目混珠之象頻出。

尤其在疫情這一特殊時期,受制於高昂的獲客成本,承壓於高門檻的准入,入局的企業在不規範的市場環境中求生較難,但這並不意味着這一行業無利可圖。

畢竟高毛利屬性是有目共睹的,玻尿酸作為醫美重要的細分行業已然顯出一定的成長性,尤其是在市場集中度較為分散之時,龍頭標的效應會更會凸顯,那麼,接下來,相關入局者除了保證自身產品的創新競爭力以及繼續把控營銷費用之外,還需要注重差異化佈局以避免經營風險。