今日,航空股再續昨日頹勢,全線下跌,且跌幅普遍超過昨日。

A股方面,吉祥航空收跌8%。三大航空公司:國航、南航、東航全部跌逾5%。

港股方面,截至發稿,國航以超6.5%的幅度領跌航空服務板塊,南航、東航跌幅都在5%左右;海南免税概念股美蘭空港跌逾2.3%。

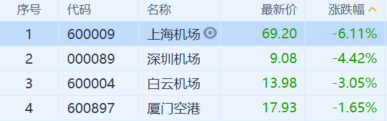

除航空股外,A股民航機場也嚴重受挫。截至收盤,上海機場跌逾6%,深圳機場跌近4.5%,白雲機場、廈門空港分別跌逾3%和1.6%。

由於二季度以來,中國國內疫情基本得到控制,國內航空運輸量逐月恢復,加之“黃金週”將近,業界樂觀估計在9月下旬或國慶節前後,國內運量可能恢復到上年同期水平。

因此航空股在近2個月中都有不小的反彈,尤其是在9月的前三週(9月1日至18日),三大航空公司平均漲幅近11%。

但是航空公司並未迎來“柳暗花明”,近幾日歐洲多國確診人數持續增加,已經出現了第二波的疫情反覆。

據有關部門通報,東方航空9月9日馬尼拉至上海航班核酸檢測出8例陽性旅客,因此根據《民航法》對東方航空再次實施航班熔斷措施。即自9月28日起,暫停東方航空該航線運行1周,且通斷航班量不得用於公司其他航線。

在第二波疫情已出現的情況下,中國仍面臨輸入風險,因此此前對航空運輸量穩步回升的估計可能過於樂觀。

今年下半年以及明年上半年國內航空公司的運量能否實現反彈依舊將由國際疫情形勢決定。同時,運量能否恢復也是航空公司能否減虧或實現盈利的關鍵。

另一方面,航空運輸的業績也會隨着油價變動呈現高彈性。航空公司在正常運營的情況下,燃油成本大概在30%-40%。由於上半年運輸量呈斷崖式下降,油價的暴跌並沒有明顯的對航空公司業績帶來改善。

不過目前油價仍處於低位,如果航空公司的運輸量穩步回升,儘快恢復正常水平,低油價對航空公司業績提振的作用將凸顯出來。

除運輸量、油價以外,近期人民幣對美元升值也是此前業界普遍看好航空業的理由之一。由於航空公司的有息負債中,有不少是美元負債,因此人民幣升值將使各大航空公司的財務費用有不同程度的減少。

摩根士丹利此前正是將內地航空運輸復甦快於預期、油價下降、人民幣升值等因素綜合考慮之後,同時上調了國航、東航和南航三大航空公司A股和H股的目標價。

但是根據目前歐洲疫情反覆的情況來看,歐洲各國可能會再次採取嚴格的反控措施,不排除限制外出的可能。因此,國內航空公司的國際航線旅客規模將在低位停留的時間或比此前預期的要長。