机构:广发证券

评级:买入

核心观点:

8月豪华品牌乘用车销售快速增长,延续优于行业增长的销售势头。 根据中机中心汽车保险上牌数据,2020 年上半年,国内主流豪华品牌汽车销量达到131.2 万辆,同比仅下滑 7.4%,大幅优于行业;上半年豪华品牌市场份额达到 17.6%。豪华品牌汽车 8 月零售销量快速增长,同比增长 32%,延续优于行业增长的销售势头。

永达汽车新车销售稳健恢复,豪车销售结构持续优化。公司 1H20 新车销量为 81,974 辆,较同期下降 13.5%。公司主要代理豪华车品牌复苏趋势较好,Q2 季度豪华及超豪华品牌销售收入同比增长 17.5%;二手车交易业务恢复情况高于行业平均水平,上半年同比下降 2.7%,对比行业同比降幅 19.6%低16.9pct,具有较大竞争力。

公司调整经营策略,多角度打通盈利点。公司 1H20 汽车售后业务同比下降 6.7%,为降低疫情影响,公司调整经营战略,开展多种营销活动确保售后业务收入恢复,同时加强零部件采购成本控制。汽车金融业务也略有调整,上半年金融和保险业务收入同比下降 9.8%;上半年管理的资产余额为人民币 33.7 亿元,较去年年末39.9亿元下降 14.4%。

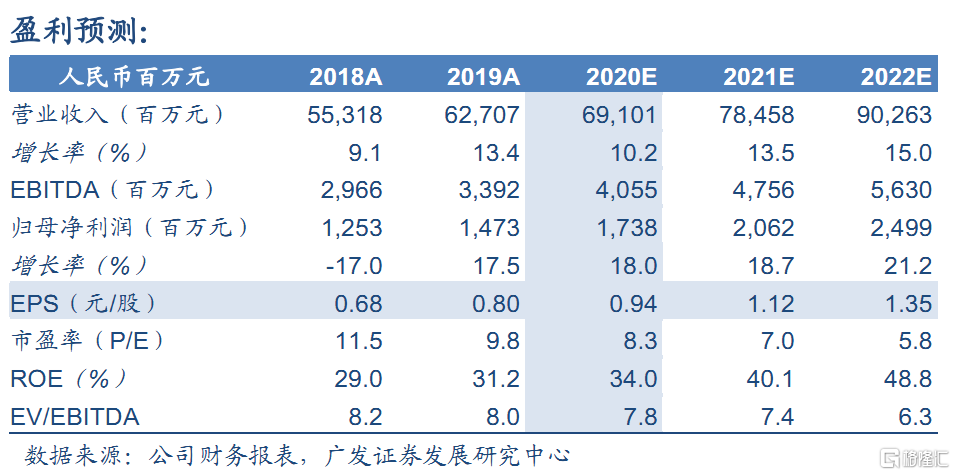

预计公司持续受惠于豪车强劲销量,维持“买入”评级。预计主要豪华品牌市场恢复速度较快,新车销量有望实现稳步增长,从而扩大售后及精品业务的客户基础。我们预计 2020-2022 年 EPS 分别为0.94/1.12/1.35 人民币元/股。综合考虑可比公司估值以及公司业务结构自身特点,我们给予公司合理估值 10 倍 2020E P/E,对应合理价值为 10.68 港元/股(汇率计算:港元兑人民币:1:0.881) ,维持“买入”评级。

风险提示。汽车销售、售后业务和汽车金融业务发展不及预期,消费需求不足导致汽车经销市场经营出现困境,疫情对业务运营的相关影响。