來源:上海證券報

9月,國際油價再次進入下跌通道。

截至9月10日收盤,WTI 10合約報37.30美元/桶,下跌0.75美元;布倫特11合約報40.06美元/桶,下跌0.73美元;中國SC原油期貨主力合約2011也出現一定幅度的下跌。

國際油價是否會繼續下跌?哪些上市公司會在低油價中受益?

誰會受益低油價?

“5月以來,國際油價緩慢復甦,波動非常温和,幾乎‘睡了’4個月,這種情況頗為罕見。”隆眾資訊原油分析師李彥説,在“OPEC+”史無前例的減產背景下,國際原油供給和需求兩端達到了一定的平衡。

他認為,未來油價走勢仍將與“OPEC+”聯合減產、海外疫情兩根主軸相關。目前來看,海外疫情在年內難迎拐點,美國和印度等國仍有愈演愈烈之勢,疫苗雖有積極進展,但不會對疫情形成快速地根本性扭轉,加之貿易風險仍在,原油需求預期依然趨弱。

年底前,國際油價的底部支撐依然相對穩固,出現持續性大跌的概率偏低,但向上動力同樣有限。

上漲乏力的低油價對哪些企業有利呢?

“油價平穩或温和上漲有利於石油化工企業經營管理和效益提升。但當期油價經過大跌後,低位油價反而對石化企業有利,一方面低位油價有利於下游產品價差擴大,較低的產品價格有利於刺激終端需求增長,增加利潤;另一方面,低位油價存在上漲可能,油價上漲帶來產業鏈庫存增值和下游生產負荷提升,進而刺激需求增長。”華東某煉化上市公司的一位負責人告訴記者。

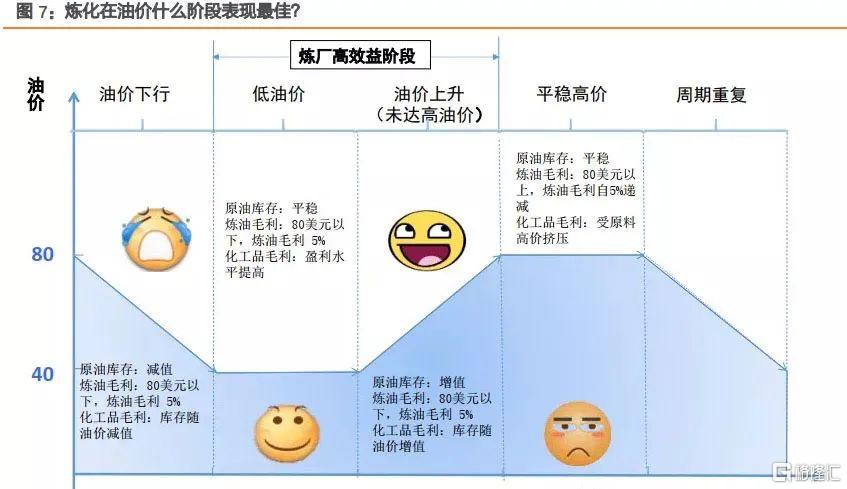

來源:天風證券研究所

天風證券在最新研報中提出,在油價低位階段(40美元以下),煉化廠可以享受官價貼水和地板價超額收益。油價築底之後的回升階段(40-60美元),煉化廠則可以享受庫存收益。因此在油價中低位的時期,不論漲還是跌,對於煉化來講都不是壞事。對於產業鏈延伸程度好的煉化一體化企業來講,低油價有利於獲得更好的產品價差。

民營煉化企業為什麼更賺錢?

翻閲上市公司2020年半年報可以發現,多家擁有煉化一體項目的民營煉化上市公司業績創出新高。

榮盛石化日前發佈業績預告稱,今年前三季度公司淨利潤預計為55億元至60億元,同比大增197.94%至225.03%。

今年上半年,恆力石化實現營收673.58億元,同比增59.11%,歸母淨利潤為55.17億元,同比37.20%。

“傳統煉化企業主要的產品是附加值低的成品油,而新型的民營大煉化企業主要產品是附加值高的化工產品。擁有大煉化項目的企業產業鏈完整,基本形成了上下游的閉環。”李彥告訴記者。

平安證券認為,當前國際石油消費結構正在發生變化,用於化工產品生產的石油佔比呈上行趨勢。化工產品的需求增速遠大於油品需求增速是煉油行業產品調整的源動力。煉油技術會隨着產品需求結構的變化而演化,目前中國民營大煉化是全球最先進的一批煉廠,化工產品的收率可以達到50%以上。

浙江石化、恆力石化、東方盛虹和目前正在推進的裕龍石化體現了當前全球煉油的最高水平。前三家煉油企業採用的是最大化芳烴的生產方案,為其下游的PTA企業供應原料。傳統煉油廠的對二甲苯產量基本不會超過5%,而民營大煉化的對二甲苯產量基本在15%至20%。

相關公司有望受益低油價

榮盛石化:打造全球首屈一指的煉化一體化基地

作為整體規劃設計,超大規模、芳烴烯烴比例高、化工品加工深的煉化一體化企業,擁有4000萬噸煉化能力的浙石化從建設到投產一直備受矚目。而擁有浙石化51%股權的榮盛石化也成為極具競爭優勢的民營煉化上市公司。

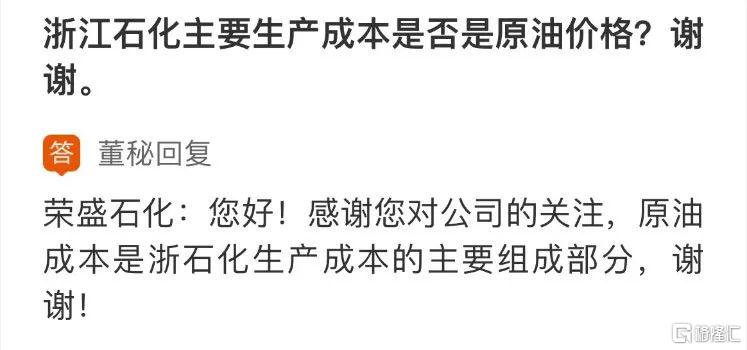

日前,榮盛石化在投資者互動平台表示,原油成本是浙石化生產成本的主要組成部分。據瞭解,公司在今年上半年油價低位時儲存了巨量的原油等庫存,若下半年油價持續在低位運行,有利於公司在低價位補充庫存,將是公司年內業績的有力保障。

資料顯示,浙石化一期的化工品收率大約為42%,二期約為45%。今年上半年浙石化一期已經達產,浙石化二期有望在今年底建成,2021 年上半年全面投產。

光大證券認為,沿海的煉化一體化基地極具稀缺性,浙石化項目受政策鼓勵,戰略定位高, 中長期向上成長空間大。浙石化還有望增加三期產能,成為全球前二的旗艦級煉廠,舟山綠色石化基地將是具有全球競爭力的大石化基地。

恆力石化:2000 萬噸/年煉化一體化項目高效穩定運營

受益於2019年二季度2000萬噸/年煉化一體項目實現全面投產,恆力石化化工品和成品油成為公司業績大幅提升的驅動力。

公司投建的150萬噸/年乙烯項目於今年7月份正式投產並實現商業化運營,預計從季三度開始貢獻盈利。該裝置規模為全球最大,所使用的乙烯原料基本全部由上游煉廠供應,乙烯設計收率48%,雙烯收率60%,均是全球最高水平,可以最大程度發揮煉化一體化的規模集成化優勢,從而提高公司化工品業務板塊的產品附加值以及公司中長期盈利中樞。

據瞭解,今年二季度,公司啟動二期360萬立方米新原油罐區建設,加上已有的320萬立方米一期罐區,恆力煉化目前合計具備約600萬噸的原油儲備能力,有利於公司控制原油成本。

恆逸石化:文萊煉化貢獻增量

恆逸石化2020年半年報顯示,公司已發展成為全球領先的“PX-滌綸”和“苯-錦綸”產業鏈一體化的龍頭企業,並通過海外建設上游煉廠、國內擴建中下游、實施併購重組等差異化發展模式,打造“原油-芳烴 -PTA-滌綸”和“原油-苯-CPL-錦綸”的“柱狀”均衡一體化產業鏈。

公司現有煉化設計產能 800萬噸,PTA產能1,350萬噸,聚酯、己內酰胺產能分別為850萬噸和40萬噸,上、中、下游原料自給自足,實現獨有的大煉化到PX、PTA、聚酯(PET)產能匹配的全產業鏈均衡協調發展,國內外聯動運營,增強抵禦經營波動風險的能力。文萊煉化二期項目建成投產後,將新增“乙烯-丙烯-聚丙烯”產業鏈,有利於提升文萊煉化一體化項目集約化、規模化和一體化水平,增強公司的持續盈利能力和抗風險能力。

東方盛虹:1600萬噸/年原油煉化一體化項目預計2021年底投產

東方盛虹在2020年半年報中稱,公司二級控股子公司盛虹煉化是盛虹煉化一體化項目的實施主體,項目於2018年12月正式動工,預計將於2021年底投產。

項目建成後,盛虹煉化主營業務為原油煉化一體化及化工產品的生產和銷售。其中,設計原油加工能力1600萬噸/年,芳烴聯合裝置規模280萬噸/年(以對二甲苯產量計),乙烯裂解裝置規模110萬噸/年。公開資料顯示,其煉化一體化項目化工品產率大約為50%。