機構:興業證券

評級:買入

目標價:3.2 港元

投資要點

集團 20H1 總收益+8.8%達 29.3 億元,毛利同比+18.9%達 17.4 億元,經調整淨利增 16.9%。集團總收益(包括收入及其他收益)+8.8%至 29.3 億元;不考慮臨牀醫學院及紅山學院利潤並表等其他收入影響, 公司期內收入+7.6%達24.5 億元。拆分來看,學費收入+15.3%達 23.5 億,住宿費收入受上半年退費影響, 同比-58.3%至0.1億元。 經調整淨利潤+16.9%達1.8億,利潤率為73.6%。

全日制在校人數+6.4%至 39879 人,20/21 學年招生計劃增 7%。在校生人數-1.7%至 43,923 人,但全日制人數同比+6.4%,本科學生佔比逐年增至 78%。學額:20/21 年11,164 人(不包括繼續教育及中職),同比+7%,其中本科為10,764 人,同比+19%。新華學院本科學額增 19%至 6400 個,其中專升本學額增 450%至 1100 個。紅山學院本科學額增 34%至 3259 個,其中專升本學額實現零的突破至 830 個。學費:疫情背景下,公司主要本科學校均維持穩定。

主營業務成本降幅明顯推高毛利率,唯期權費用攤銷推動行政費用率顯著增長。公司銷售及分銷成本同比-33.1%。行政開支+98.4%,主要由於以股份為基礎的付款開支及為適應辦學規模擴大招募管理人才而增加;若不考慮購股權費用及匯兑損失後,公司行政開支同比+17.9%。集團負債率提升 10pct 到16.97%,主要由於 20H1 提取了 3.66 億人民幣的貸款。期內賬上現金及等價物達 11 億,預計 9 月份開學將有 5-6 億的現金流入。

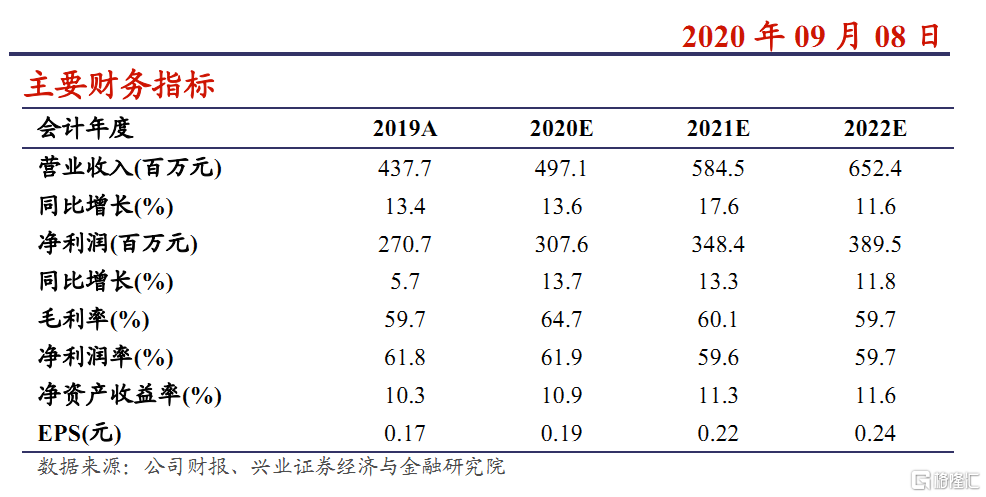

我們的觀點:短期看,集團內生穩健增長,擴招背景下 20/21 年專升本學額大幅增長。此外,公司紅山及臨牀醫學院上半年已貢獻 2460 萬,較去年 662萬虧損明顯改善,預計兩學校的利潤並表可為公司全年收益提供貢獻顯著。中長期看,公司學費整體偏低,增長潛力大。此外,新校區有望於 21/22 學年前投入使用,可釋放校園容量,提振招生實力。此外,公司積極拓展教輔服務豐富收入來源。我們調整公司 20-22 年收入預計至 4.97/5.8/6.5 億元,同比+13.6%/+17.6%/+11.6%;淨利潤預計達 3.1/3.5/3.9 億元,同比+13.7%/+13.3%/+11.8%。維持目標價 3.2 港元,對應 20/21 年 PE 為 15/13 倍。公司現價對應 20/21 年 PE 為 11/10 倍,估值較低,維持“買入”評級。

風險提示:1)收購整合不達預期;2)中國教育政策變動;3)招生人數不達預期;4)公司收入來自中國少數城市;5)VIE 架構政策風險。