作者 | 晨光

數據支持 | 勾股大數據

一、前言

今年以來,醫藥股大爆發,恆瑞醫藥、智飛生物、復星醫藥、貝達藥業等多隻明星醫藥股的股價創新高。其中,恆瑞醫藥突破5000億元、貝達藥業突破500億大關,市值紛紛刷新紀錄。

截止8月28日,貝達藥業股價為132.27元/股。今年以來漲幅已經超過100%,較2019年初(約)30元/股的股價漲幅更是翻了三倍。

二、單品獨大的隱憂

貝達藥業,是一家單一產品貢獻主要營收的創新藥企。自2016年上市以來至2019年末,埃克替尼的收入,幾乎貢獻了近年來公司全部的業績,也讓貝達藥業漸漸陷入一款產品"打天下"的困境。

埃克替尼屬於治療肺癌的EGFR靶向藥物,2016年,埃克替尼的競爭產品吉非替尼、厄洛替尼在中國的結構專利到期(新進入者增多,會加劇競爭)。在此背景下,齊魯製藥、正大天晴等多家藥企的吉非替尼仿製藥已經上市銷售。近年來,我國在EGFR靶向藥物領域同類產品層出不窮,埃克替尼未來競爭者可能進一步增加。

在國家降價政策接連出台之後,埃克替尼降價對貝達藥業業績的影響表露無遺。該產品在2016年5月由原衞計委主導的國家藥品價格談判中,降價54%。包裝規格為125mg×21片/盒的埃克替尼,談判後月均藥品費用從12000元降至5500元。2017年2月埃克替尼被納入新版國家醫保目錄後,降價明顯。但以價換量並不明顯,同時嚴重拉低了淨利潤率,業績增幅緩慢。

2018年7月,貝達藥業發佈公告宣佈埃克替尼各省掛網價格由1399元每盒下調至1345.05元每盒,即每片64.05元。調整後的埃克替尼掛網價格有效期至2019年12月31日。

2017-2018年,銷售淨利率幾乎斷崖式下跌。

三、研發支出資本化

貝達藥業2016年11月上市,上市前後淨利潤表現如下:

從上圖可以看出,貝達藥業的淨利潤在上市當年達到頂峯,自此之後一路下降,儘管如此,每年淨利潤也保持在1.5億元以上。探雷哥閲讀了貝達藥業財報並與同行業相比後發現,上市後這些年的淨利潤貌似"水分十足"?水就水在開發支出裏面,也就是我們常説的研發費用資本化。

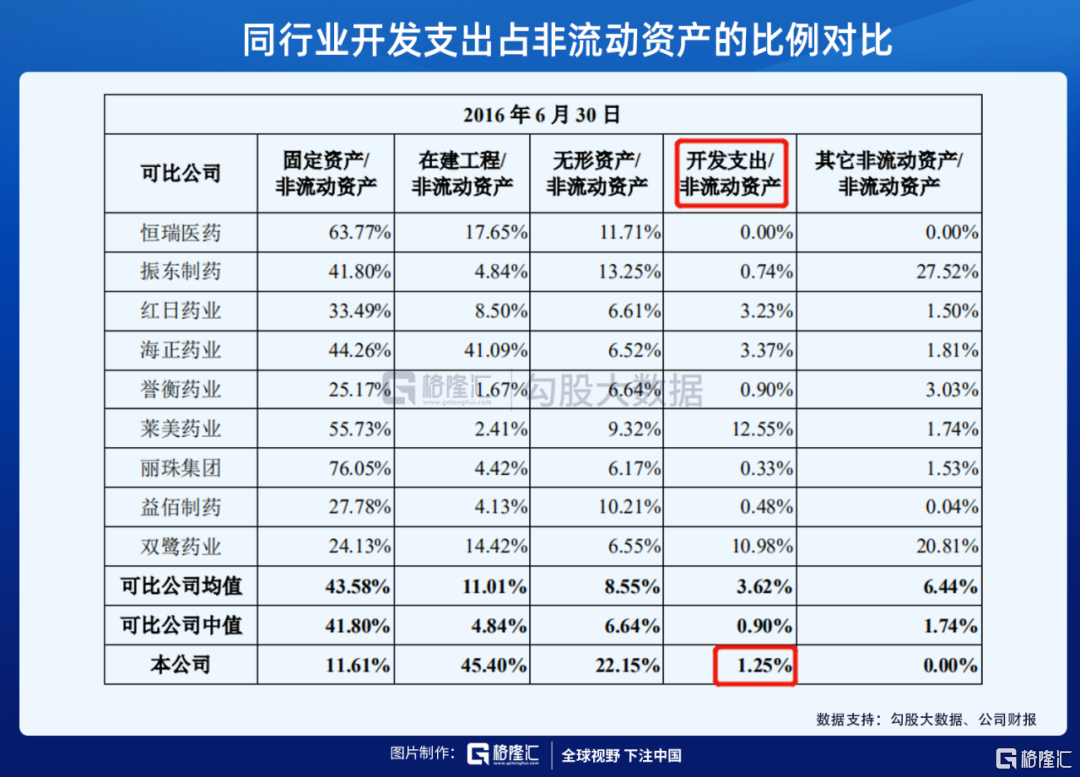

上市前的貝達藥業,每年的研發費用資本化剛剛千萬級。在IPO招股説明書(以2013年、2014年、2015年及2016年1-6月為申報期)中,貝達藥業披露了其開發支出佔非流動資產比例及與同行業對比數據,其開發支出如下:

同行業開發支出佔非流動資產的比例對比:

在上市前,貝達藥業開發支出佔非流動資產的比例,遠低於可比公司均值,略高於可比公司中值。

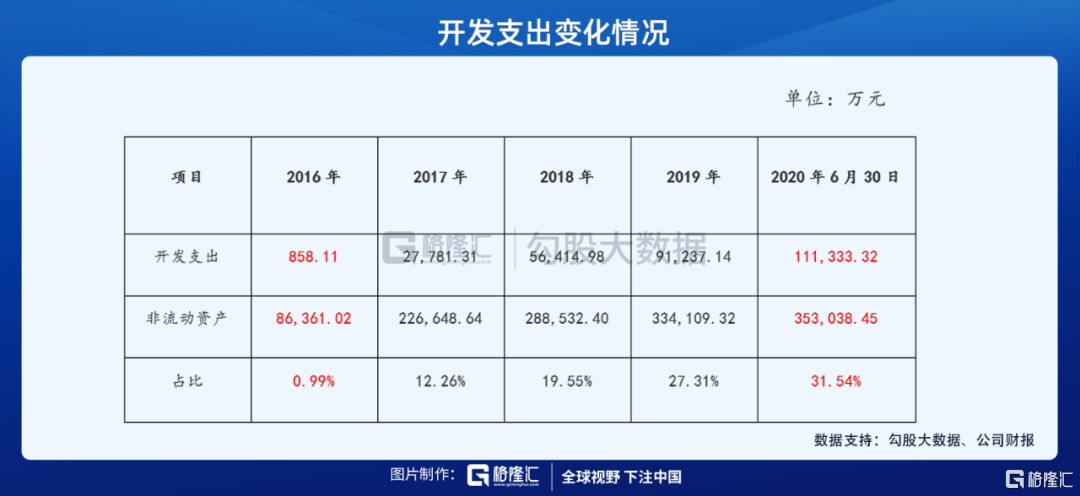

上市後的貝達藥業,研發費用資本化金額持續飆升。截止2020年6月30日,開發支出餘額11.33億元:

同一期間,非流動資產從2016年底的8.64億元飆升至2020年6月30日的35.3億元,而這其中增長最多的就是開發支出,開發支出佔非流動資產的比例也隨之大幅攀升:

貝達藥業上市時招股書中提及的8家同行業公司,開發支出/非流動資產的比例,截止至2020年6月30日,仍然維持在較低的位置,最高一家也不超過9%,而貝達藥業這一比例已經超過了31%。如下表:

貝達藥業2016年到2020年半年報這期間,開發支出餘額超過11億元,而這期間累計淨利潤也僅11.5億元,也就是説,貝達藥業過去4年多累計實現淨利潤在扣除開發支出餘額後僅僅5000萬元。

研發支出資本化的"好處"之一是可以降低公司在當期的費用支出,從而美化淨利潤指標。至於貝達藥業為何改變一貫的會計處理政策,上市以來連續多年大比例資本化研發支出,到底是其研發進入實質階段,即將推出研發成果,還是其有意美化淨利潤?你們自己細品吧。

四、新藥"恩沙替尼"暫停審核、股東高位套現

2020年6月初,國家藥品審核中心傳來的壞消息--貝達藥業研發的抗癌創新藥"恩沙替尼"被暫停審核。

所謂"替尼",是指"指哪兒打哪兒"的小分子靶向藥物,也是目前治療癌症的兩大類主流藥物之一。而恩沙替尼則是貝達藥業成立18年以來,第二個被推出的靶向抗癌新藥,它也將打破人們對於公司單一產品的印象(第一個為埃克替尼,目前公司主要營收來源)。

作為一家創新藥企,貝達藥業一直靠抗癌藥品埃克替尼打天下,如今埃克替尼上市已超8年,不可避免地遭遇着售價降低、銷售成本增加等問題,並且到2023年3月,埃克替尼將面臨專利到期。

這也預示着,新的抗癌藥恩沙替尼能否順利上市,幾乎成了判斷貝達藥業未來的決定性因素,為了這一刻,貝達藥業已等待了一年半。早在2018年,公司便提交了恩沙替尼的上市申請,按正常進度,這款新藥2019年便能上市,而今卻仍沒有最新進展。

2019年年末,公司正好迎來最大的一筆原始股解禁,伴隨着業績與股價的暴漲,貝達藥業近期股價已漲至上市以來新高。股東們正樂此不疲地減持。Wind數據顯示,今年以來公司7名股東分別減持17次、淨賣出2072.5萬股,合計套現16.5億元。其中創始人丁列明的名字赫然顯現。

仔細分析財務數據,2020年一季度報,公司銷售費用從去年同期的1.5億元增加到2.58億元,貝達藥業不僅營銷費用暴漲,應收款隨着一季度營收的增長也是“水漲船更高”。

今年一季度,公司應收賬款突然增至1.69億元,前兩年同期分別為0.74億元、0.65億元。公司解釋稱,這是因銷量的增長,而銷量的增長正是來自於經銷商"提前備貨"。

五、結束語

新藥"恩沙替尼"面臨不確定性。即使未來"恩沙替尼"順利上市,銷量也可能不及預期。相關資料顯示,國外的主要競爭對手如輝瑞製藥生產的克唑替尼已搶先進入中國市場,目前已被納入全國醫保目錄。

截止6月30日,開發支出餘額超過11億元,也是懸在公司頭上的達摩克里斯之劍。

伴隨着股價的暴漲,高管們正樂此不疲地減持,狂歡之後,是否又是一地雞毛?

本文作者簡介