機構:國信證券

評級:買入

目標價:6.72~9.41 港元

財報點評

業績穩健增長,財務優化支持內外擴張

收入穩健增長,盈利能力提升

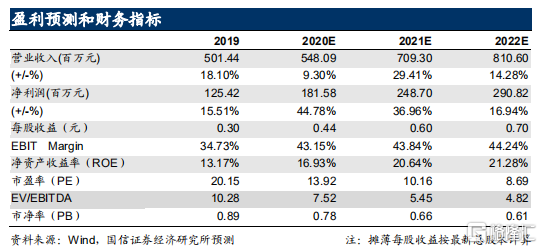

2020H1 實現收入 2.79 億元(+9.8%),受疫情影響退還住宿費 0.33 億 元;毛利率 64.4%(+6.5%),創歷史新高;三費率保持穩定,合計 28.7% (+1.2%);淨利潤 1.04 億元(+28.4%),加回 0.09 億元上市費用,經調整淨利潤 1.13 億元(+25.8%),經調整淨利率 40.5%(+5.1%),盈利能力持續提升。公司中期每股派息 10.00 港仙,股息支付率 36.5%。業績整體超出市場預期。

學生人數持續增長,量價提升空間大

2019FY 集團學生總數 1.99 萬人,三年 CAGR 達 9.4%,內生增長顯著。2020/2021 學年招生計劃同比增加 478 人,主要因專升本計劃增加 450 人所致。2020FY 學生總數預計突破 2.10 萬人。校園三期工程2020 年 9 月開工,2022 年 9 月投入使用,預計多容納學生 4000 人。學費調整方面,受疫情影響有所放緩。5 個專業學費+30.0%,3 個專業學費+41.0%。學費上漲的學生佔總招生計劃數的 20.0%。本科學費處 於上海民辦高校中最低水平。未來量價皆具備充足的提升空間。

財務結構持續優化,融資狀態良好

公司財務結構持續優化,有息資產負債率大幅下降至 36.7%(-6.1%);計息負債中長期借款佔 80.0%,利息覆蓋倍數達 4.50。融資狀態良好,平均銀行貸款利率為 4.9%,與銀行已簽署未動用綜合授信及銀行貸款額度約 51.00 億元。良好的財務結構、優秀的融資能力和較低的融資成本,為公司內外生長提供有力支持。

首次覆蓋給予“買入”評級

預測 2021-2023 財年的收入分別為 5.48、7.09、8.11 億元。淨利潤分別為 1.82、2.49、2.91 億元。公司 8 月 27 日的收盤價 6.85 港元對應的 2021-2023 年預測 PE 分別為 13.92、10.16、8.69 倍。首次覆蓋給予“買入”評級,給予公司 6.72~9.41 港元的合理估值區間。

風險提示

擴張進度和質量不及預期;營利性高校轉設進度不及預期。