近期,第三次全国集采方案落地,伴随着带量采购趋于常态化,如何在市场竞争格局巨变之际获得一席之位,成为关乎药企命脉的重要因素。值得关注的是,石药集团成为此次入选品种最多的药企,成功中标8个,为公司未来带来大量市场,享受政策红利。其中标产品分别是:布洛芬颗粒、卡托普利片、孟鲁司特钠咀嚼片、塞来昔布胶囊、替格瑞洛片、盐酸二甲双胍缓释片、盐酸二甲双胍片、盐酸美金刚片。

与此同时,公司利好消息不断。2020年8月26日午间,石药集团发布上半年业绩公告,业绩超出市场预期,使得下午开盘跳涨,盘中振幅达到7.3%。截止当日收盘,公司股价16.64港元/股,涨幅4.65%。

图表一:公司公告股价走势图

数据来源:WIND,格隆汇整理

数据截止2020年8月26日收盘

营收净利双双增长,多板块表现亮眼

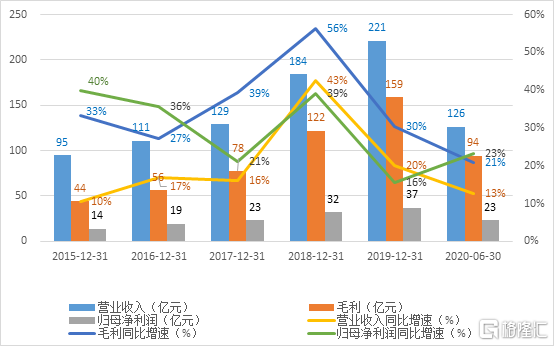

先来看一下公司的业绩情况。截止2020年6月30日,公司录得营业收入125.9亿元,同比增加12.6%;毛利94.37亿元,同比增加20.8%;归母净利润23.14亿元,同比增加23.2%;每股盈利30.97分,同比增加23.3%;拟10股送6股派0.6港元。

其中,由创新药和普药组成的成药业务表现符合预期,抗肿瘤产品线增长动力强劲,心脑血管疾病及呼吸系统成亮点,上半年收入102.31亿元,同比增长16.7%。受新冠的政策及市场等因素影响,维生素C收入10.05亿元,抗生素收入4.78亿元。此外,其他业务(如功能食品业务)收入8.76亿元,保持稳定增长。同比增加21.1%。

图表二:公司财务状况

数据来源:WIND,格隆汇整理

2020上半年,神经系统疾病产品稳步推进,收入38.06亿元,同比增加6.4%,主要包括恩必普(丁苯酞软胶囊及注射液)、欧来宁(奥拉西坦胶囊及冻干粉针)及恩悉(盐酸普拉克索片),其中恩必普销售收入增加29.7%。

目前,丁苯酞胶囊正在开拓新适应症,其中用于治疗血管性痴呆在国内获准直接开展临床III期试验,用于治疗缺血性脑卒中在美国已经完成临床II期试验患者入组,正在进行数据分析。未来伴随着公司持续对恩必普进行新适应症及新市场的开发,有望继续保持优势,为公司带来新的增长空间。恩悉在2020年4月上市,成为国内第一个也是唯一一个通过一致性评价的盐酸普拉克索片,目前已经在全国23个省份挂网销售,并开发超过360家等级医院,这是公司在帕金森治疗领域推出的首个产品,成功上市并通过一致性评价,将有望为公司在帕金森治疗领域继续研发。

2020上半年,抗肿瘤产品表现亮眼成重要增长点,收入31.31亿元,同比增加44.4%,主要包括克艾力(注射用紫衫醇白蛋白结合型)、津优力(聚乙二醇化重组人粒细胞刺激因子注射液)及多美素(盐酸多柔比星脂质体注射液),销售收入分别增加70.9%、53.5%及23.7%。

克艾力在2020年的全国集采竞争中以最低价格中标,有望加速替代普通紫衫醇,进一步医院开发及市场下沉工作,进一步持续高速增长。津优力预计将在现有领域的基础上,继续拓展头颈肿瘤、泌尿系统肿瘤等领域,并会陆续在白血病、同步放化疗及免疫领域发布临床研究数据,从而继续保持领先优势。多美素预计将在现有销售领域基础上,继续开发在白血病、肝癌、膀胱癌、肺癌、胃癌等领域,助力多美素稳定持续增长。

2020上半年,心血管疾病产品快速放量,销售收入11.07亿元,同比增加54%,主要包括玄宁(马来酸左氨氯地平片及分散片)、恩存(硫酸氢氯吡格雷片)、达新宁(盐酸决奈达隆片)、阿比康(阿司匹林肠溶片)及美洛林(替格瑞洛片),其中玄宁销售增长30.6%。

2020上半年,呼吸系统疾病产品受疫情推动,销售收入2.56亿元,同比增加50.4%,主要包括琦效(盐酸阿比多尔片)、中诺立克(盐酸氨溴索口服溶液)及诺一安(孟鲁司特钠片/咀嚼片)(新获批)。其中,琦效作为广谱抗病毒产品,先后被纳入国家《流行性感冒诊疗方案》和《新冠病毒肺炎诊疗方案》,在上半年快速放量,增速显著。

2020上半年,糖尿病产品销售收入1.73亿元,同比增加32.6%,主要包括林美欣(格列美脲分散片)及双乐欣(盐酸二甲双胍片/缓释片),阿卡波糖片获批上市,预计将为公司在糖尿病领域带来新的增长动力。2020上半年,其他治疗领域的产品录得销售收入3.87亿元,同比12.9%。

研发创新持续推进,未来三年将有超过15个十亿级别的重磅产品上市

在传统的成药之外,公司也在大力推动研发创新,今年上半年研发费用达到14.52亿元,同比增长54.2%,占成药收入的14.2%,处于行业领先水平。

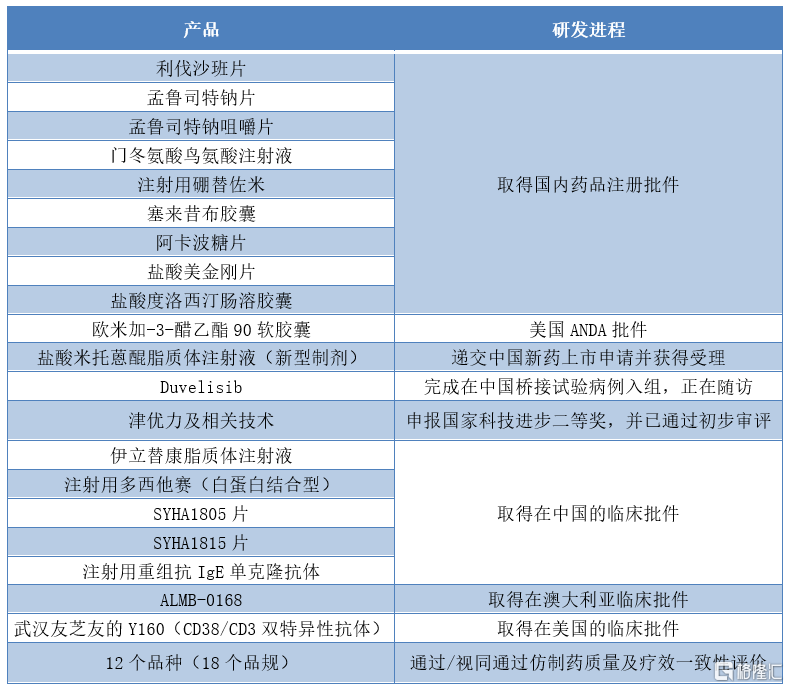

仅今年上半年,公司已完成9项国内注册批件,1项美国ANDA批件,1项中国新药上市申请并获得受理,5项中国临床批件,1项澳大利亚临床批件,1项美国的临床批件,12个品种(18个品规)的仿制药一致性评价工作,以及其他临床进展。

图表二:2020上半年研发进展

数据来源:公司公告,格隆汇整理

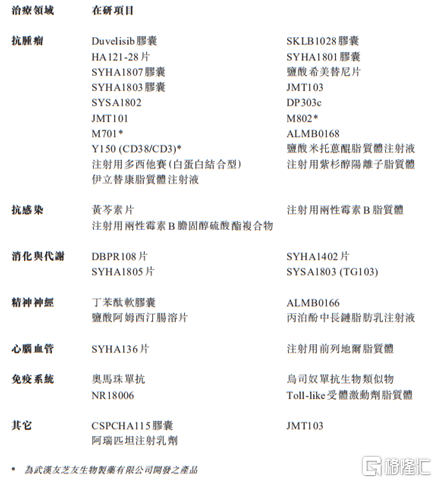

总体来看,公司共计拥有在研项目300余项,其中小分子创新药40余项、大分子创新药50余项,新型制剂20余项,主要聚焦在肿瘤、自身免疫、精神神经、消化和代谢、心脑血管系统及抗感染治疗领域。

从未来规划上来看,预计未来三年将会有超过50个新产品获批上市,其中市场空间超过10亿元的重磅品种将不少于15个,其中两性霉素B脂质体、米托蒽醌脂质体、RANKL、PI3K抑制剂、PD1单抗有望于2020~2022年获批,预计将成为公司新一代重磅产品。

图表三:公司主要在研产品

数据来源:公司公告,格隆汇整理

小结

医改进入深水区,能够在创新研发的道路上披荆斩棘的药企,才能够面对风浪而无畏前行。从此次第三次集采就可以看出来,石药凭借中标品种多,未来将会继续享受着市场放量所带来的红利。伴随着公司半年表业绩落地,结合此次公司超出预期的高速增长以及分红送股,优异的表现之下开始创出今年以来的新高。截止2020年8月28日收盘,公司创今年以来股价新高达到17.58港元/股。未来公司有望凭借持续的研发创新,带来持续稳定的增长空间,值得期待。

图表四:公司年初至今股价走势图

数据来源:WIND,格隆汇整理