來源:Wind

黃金經過一段時間調整,今日盤中再次突破2000美元,再次大漲呼之欲出。年初至今,黃金大漲,金礦股表現卻不盡如人意,若黃金再次開啟大行情,金礦股這次會隨之上揚嗎?

一般情況下,投資者傾向於認為,黃金大漲,金礦股也應該上漲。事實上,在上一輪黃金大漲中,相對於黃金ETF, 金礦股ETF表現相對沒有那麼驚豔。

分析認為,主要有兩個原因:首先,金價並沒有在2000美元以上停留一個月以上,因此在評估金礦股ETF時,沒有人會將2000美元的金價計入其估值模型;其次,機構買入紙黃金等產品助推金價升高,但金礦股ETF並沒出現同等的機構資金流入,也就是資金直接選擇了黃金,而不是通過持有金礦股來擴大對黃金的風險敞口。

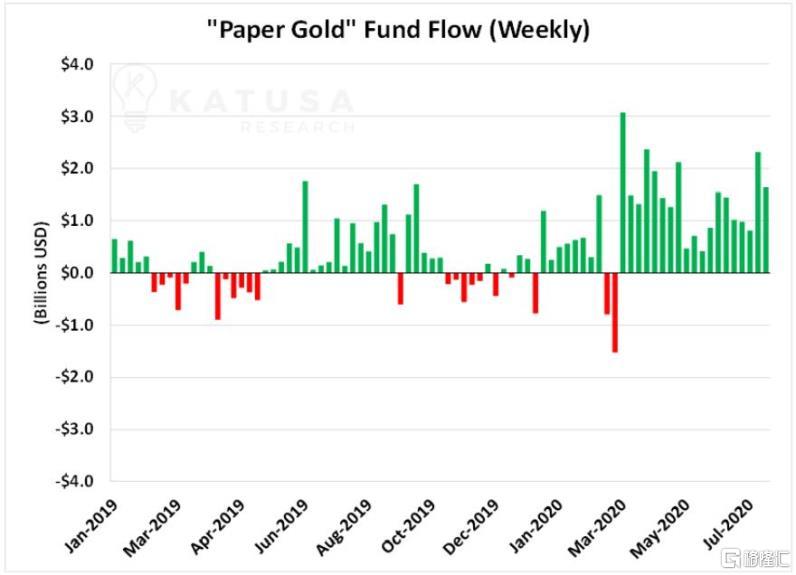

實物黃金ETF是基金買賣黃金最具流動性的方式,自2020年3月中旬以來,每週都有大量的購買活動。

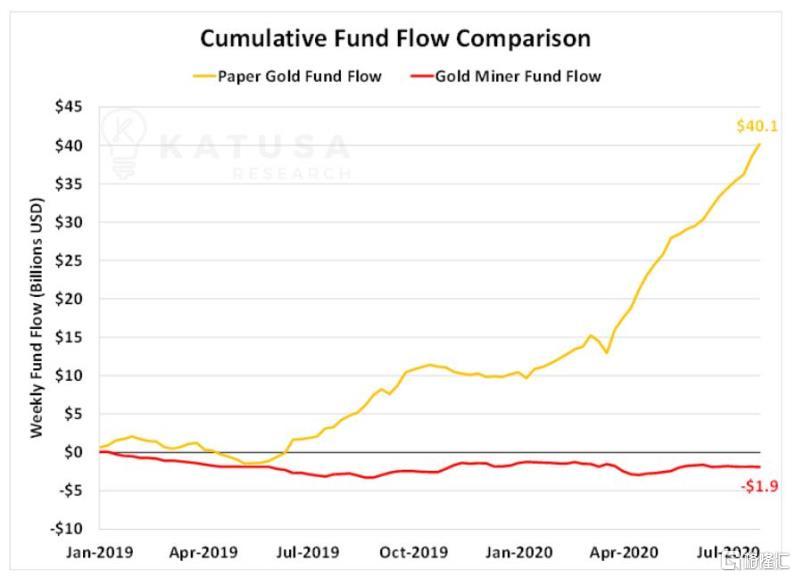

進入金礦ETF的資金只是進入黃金ETF的一小部分,不過自5月份以來,進入金礦ETF的資金出現持續流入。

但總體來看,投資者對紙黃金和黃金股 ETF 的實行了極大的差別對待,下圖顯示了從2019年1月至今,紙黃金市場和黃金礦業股板塊的累計資金流入,紙黃金的資金流入節節攀升,而金礦股ETF的資金流入不升反降。

但這並不能説明金礦股表現不好,或者不值得投資。

Invesco的高級組合經理John Corcoran 曾表示,相對於被動追蹤黃金指數,主動選擇黃金等貴金屬礦業股更有積極地回報,因為該行業板塊在業務經營層面差別較大,且該板塊的標的股性也相對活躍。因此,自下而上的仔細甄別選擇與被動投資,反映到收益上的差別是非常明顯的。

選紙黃金還是金礦股?

歷史上看,金礦股表現與黃金幾乎是同漲同跌的,基本面過硬的黃金股漲幅通常比金價更加客觀。

一方面是金礦股通常會有比較高的股息,二是金礦股可以運用經營優勢,提高利潤率。而且,黃金和貴金屬採礦設備與傳統股票和債券的相關性都很低,而礦業股票與債券的相關性甚至比實物金本身更低,這種情況可以使它們對尋求整體投資組合多樣化的投資者具有吸引力。

此外,貴金屬礦業股為投資者提供股息、礦產多樣化(伴生礦收益)以及從公司行為(包括併購)中獲益的機會,而這些都是通過投資實物黃金可以獲得的。比如Barrick Gold,就在13個國家擁有金礦和銅礦運營中心。

而且,這一次金礦股的境遇與歷史上又有很多不同。

首先,根據提交給SEC週五的文件,伯克希爾第二季度增持Barrick Gold 5.62億美元的頭寸,是這家金礦公司的第11大股東。

考慮到長期以來巴菲特是最著名的價值投資者,一直不喜歡現黃金,這是一個不同尋常的信號。Barrick Gold 股價今年飆升逾64%,同期現貨金上漲近30%,成為今年表現最好的主流資產之一。

其次,貴金屬礦業行業的經營狀況明顯好於上一個週期,資產負債表更為強勁,現金流更加健康。

第三,黃金漲勢再起,金礦股也將受益於黃金價格上漲。

渣打銀行的Manpreet Gill本週一對媒體表示,金價上漲遠未結束。近期金價回落的原因是債券收益率上升,只要收益率保持在1%以下,這並不會真正改變長期主題,黃金還有很大的機會。Fitch Solutions 分析師也表示, 未來數月,黃金將繼續受益於不平穩且比較弱的全球經濟復甦和地緣政治風險。

事實上,黃金等貴金屬礦業股相對於黃金等貴金屬實物漲幅要大得多,歷史上兩者漲幅平均差距為兩到三倍。Wind 黃金指數顯示,年初至今有三隻黃金股漲幅超過倫敦現金漲幅,其中赤峯黃金漲幅超過370%。