寧德時代的新老朋友們注意了,寧德時代要給你們撒錢了。

昨晚,寧德時代宣佈,將拿出不超過190.67億元的公司自有資金(不會動用公司首發及上半年定增募集來的資金),投資產業鏈上下游上市公司的證券。投資不限海內外,海外投資總額不超過25億美元(約合170多億人民幣)。

用來投資的190.67億元的限額,是去年寧德時代淨資產的50%。根據寧德時代2020年的一季報,一季度末公司持有的現金約有289億元,拿出190億搞投資還是綽綽有餘。

在投資上下游產業鏈方面,寧德時代算是個“熟練工”了。

早在寧德時代還只是新能源科技集團(ATL)的電池部門的時候,寧德就和北大先行、北汽新能源、福田汽車等合作伙伴共同投資設立了電池包生產公司北京普萊德。在2014-17年間,寧德時代都是普萊德的第一大供應商,而普萊德一直是寧德前三大客户之一。

之後,寧德在自己承包自己的銷售額方面越走越開闊,頻頻出手下游應用端企業。

2017年,寧德與上汽集團合資成立了兩家動力電池企業;2018年與東風電動車合資成立了東風時代電池系統有限公司;同年,又與叉車龍頭 - 杭叉集團合資成立了電池包組裝企業鵬成新能源。

除了動力電池組裝,寧德還在下游整車企業廣結良緣。目前寧德時代和北汽、上汽、廣汽、東風等龍頭車企組建了30多家合資公司。在國際上,除了供貨特斯拉,還進入了奔馳、寶馬、大眾三大傳統車企的供應鏈。

寧德時代的整車夥伴,除了四輪車,也有兩輪車。2019年6月,寧德時代、螞蟻金服和哈囉出行三方合資成立了哈囉換電。所謂的“換電”,就是給電動兩輪車提供的“共享電池”,為電動車主省去充電的麻煩和時間。

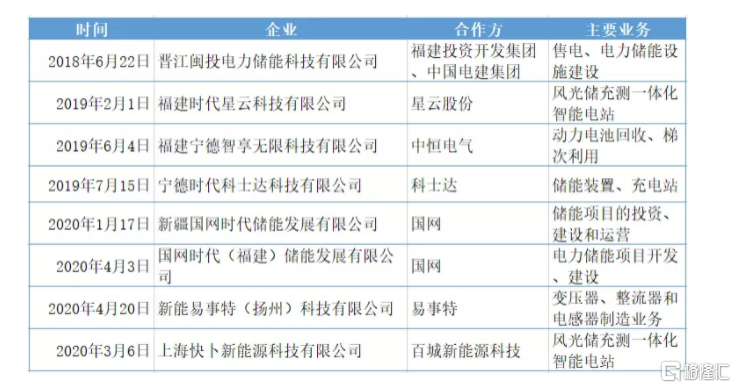

與哈囉的合作,顯示出了寧德時代對儲能市場的極大興趣。果然,2020年,寧德時代又與國網、中國電建集團以及星雲股份等上市公司合作,密集設立合資公司,擴大儲能業務的佈局。

(寧德時代近兩年組建的部分合資公司)

今年7月,蔚來汽車稱正在規劃成立電池資產管理公司,説白了,就是做四輪電動車的“共享電池”。這與已經在做兩輪電動車換電的寧德時代的佈局不謀而合。因此,寧德將投資蔚來“換電”業務的消息也甚囂塵上,雖然兩方目前對投資的消息都表示“不予置評”,但不闢謠的態度總是曖昧的。

善於經營“朋友圈”,是寧德時代後來居上,反超動力電池鼻祖比亞迪的主要原因。

比亞迪是新能源汽車最早的一批入局者,但是為了使自己的新能源汽車佔有一席之地,比亞迪決定對“核心科技” - 磷酸鐵鋰電池,自產自用,概不外銷。因此,寧德時代可以跑馬圈地的範圍就太大了。

雖然寧德時代主攻成本更高的三元鋰電池,但是由於三元鋰電池的續航能力更強,反而被車企廣泛採用。

等到2017年,比亞迪“敞開家門”,將動力電池業務分拆出來並且開始外銷的時候,按理想汽車CEO李想的描述,寧德市的某酒店已經變成了全國車企的“大本營”,都是排隊去跟寧德時代買電池的。

目前寧德時代市值高達4400億元,動態市盈率約150。與創業之初相比,如今的寧德時代底氣更足了。花更多的錢,結更多的緣,是自然選擇。

190億錢落誰家?

在寧德時代公佈投資計劃以後,誰能拿到錢,成為了大家津津樂道的話題,以及密切關注的方向。

由於寧德時代在下游已經把電池、整車、儲能都安排上了,人們普遍猜測,寧德此次投資的重點,可能在上游。上到鋰電池正負極材料,再到隔膜材料,最後到鋰礦。

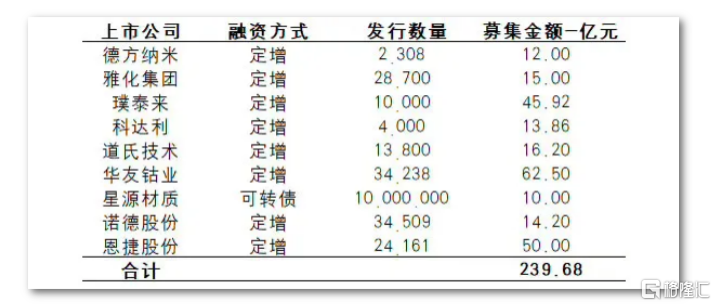

有券商很快整理出來了在寧德產業鏈中,已經公佈了融資計劃的9家公司。

與寧德時代招股書中披露的信息對比,科達利是寧德時代2015-2017連續三年的第一大供應商;德方納米在2015、16兩年中是寧德的第五大供應商,2017年落榜。

遺憾的是,過去兩年寧德時代都沒有再披露供應商的名字,年報中只用供應商1/2/3列出。雖然不知道具體的供應占比,廈門鎢業、容百科技、華友鈷業、杉杉股份、璞泰來、恩捷股份、星源材質、天賜材料、江蘇國泰、新宙邦等上市公司都是已知的寧德時代的供應商。

其中,廈門鎢業子公司廈鎢新能源的鈷酸鋰正極材料出貨量排名國內第一;恩捷股份為鋰電濕法隔膜材料龍頭,2019年鋰電濕法隔膜出貨量全球排名第一;璞泰來是負極材料人造石墨的龍頭企業,塗覆膜能佔寧德時代裝機量的50%。

目前已經在寧德時代上游“朋友圈”裏的,多是資源壁壘和技術壁壘比較高的公司,寧德想要鞏固自己的地位同時進一步形成壟斷,這些公司想必不可錯過。

(寧德時代產業鏈中市值排名前15的公司)

(寧德時代產業鏈中市值排名前15的公司)

順着上游再往上游,就是鋰礦了。

全球的固體鋰礦主要分佈在澳大利亞、加拿大和津巴布韋等地。而液體鋰礦,也就是含鋰鹽湖,主要分佈在智利和阿根廷。

目前國內的鋰礦資源都在贛鋒鋰業、天齊鋰業雙寡頭的手中。寧德時代目前持股的鋰礦都在海外。

18年3月,寧德時代從快退市的吉林吉恩鎳業手中收購了位於加拿大的北美鋰業90%以上的股份;19年10月,寧德時代收購了澳大利亞鋰礦Pilbara 8.24%的股份,與贛鋒鋰業並列成為Pilbara最大的股東。

因此,寧德時代在海外的投資,有很大的可能是繼續買礦。畢竟作為頭部鋰電池供應商,鋰原料的成本和供應,控制權最好能在自己手裏。

瘋狂吸金的寧德時代

上半年,嚴格來説是今年4月至今,寧德時代用自己身價的暴漲,證明了新能源時代的到來。

今年一季度,受新能源汽車補貼退坡消息影響,以及疫情導致幾乎所有的消費市場疲軟,動力市場一片慘淡。寧德時代股價在2月7日到3月24日的一個半月裏,下跌了近35%。

可能連寧德時代自己都沒有想到,3月一過,好運來。

疫情逐漸平息、新能源補貼新政出台、補貼退坡延緩,原本萎靡的動力汽車市場像吃了某力架一樣,元氣大增。蔚來、理想、小鵬等造車新勢力紛紛傳出融資消息。而鋰電池作為新能源汽車的“心臟”,自然撲通撲通的狂跳了起來。

這時的寧德時代已經成為了鋰電池的巨頭,2019年的市場佔有率為51.8%,裝機量同比增長了37.4%,增速遠超行業平均。鋰電池興起,寧德時代自然當仁不讓。

3月24日至今,寧德時代股價累積漲幅超過了82%。

7月初,寧德時代公佈200億定增計劃,引來千億資本哄搶,最終38家投資者中只有9家申購成功。高瓴資本以100億重金加倉,拔得頭籌,躋身寧德時代十大股東。

誰都不能高枕無憂的鋰電池賽道

雖然目前寧德時代在國內一家獨大,在國際上面臨的競爭還是很激烈的。

2019年,寧德時代動力電池出貨量全球第一,佔據了全球市場的近三分之一。

但由於寧德時代受疫情影響遠大於LG化學,今年一季度,LG化學市場份額從10.8%飆升至24.2%,取代了寧德市場在國際市場上“老大”的地位,甚至落後於松下,排在了第三。

由此可見,國際市場上鋰電池市場佔有率卡位嚴重,寧德時代的“老大”位子,完全不是穩坐,稍有不慎就要被擠下來。

更有甚者,新能源汽車的領頭羊 - 特斯拉,一點都不“老實”,除了與主流電池廠商都保持着合作關係的同時,也在自建電池生產線。

除此之外,在國內完成產業鏈高度整合,也並不能寧德時代帶來“鐵飯碗”。

新能源作為未來長久的發展方向,必然面臨着無數次的技術迭代。寧德時代曾經靠三元鋰電池給予了比亞迪的磷酸鐵鋰電池以重擊,但是隨着比亞迪刀片電池的推出,把成本更低的磷酸鐵鋰電池的續航能力,提高到了三元鋰電池的水平。

市場的比拼重點又被比亞迪拉回到了磷酸鐵鋰電池上。

此次出資擴充“朋友圈”,想必也是龍頭寧德時代的居安思危,因為不管它做到多大,鋰電池的行業格局都難免會隨着技術的更迭而洗牌。到那時候,在產業鏈中擁有更多的“朋友”,也會格外的重要。