作者 | 天一

數據支持 | 勾股大數據

近來,基金二季報顯示,公募基金配置醫藥行業持倉比例達到23%,到達了歷史最高的水平,疊加因素包括行業的高成長性+疫情的事件驅動。

臨近中期業績,中期確定性較強的公司更具有穩定性。這一篇主要分析其中一家邁瑞醫療,從短期疫情的刺激,到中長期管線的發展,在目前這個時間點的邏輯進行更新。

01

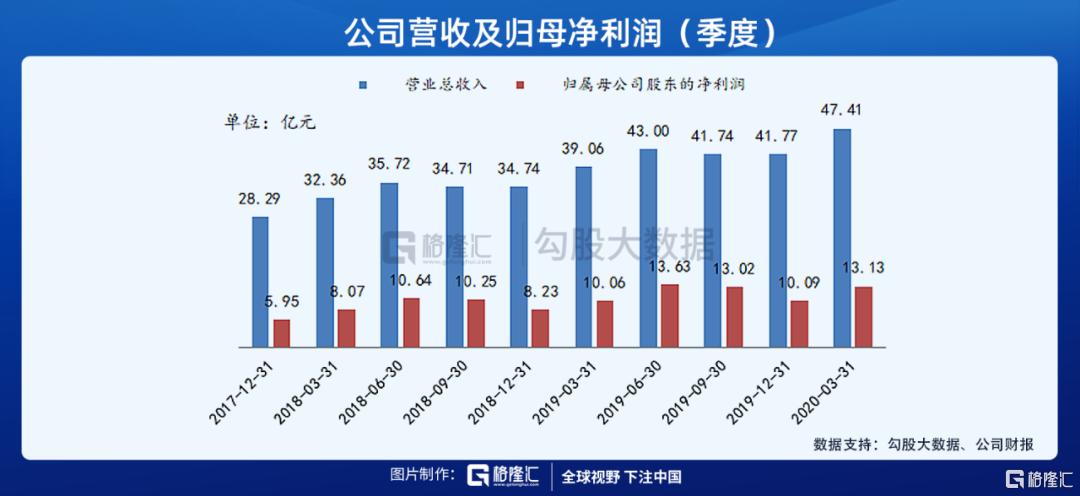

7月15日,公司發佈了2020H1預報,預計實現營收98.47~106.67億元,同比增長20%~30%;實現歸母淨利潤32.69~35.06億,同比增長38%~48%。預計上半年非經常性損益對歸母淨利潤的影響是8700萬元,扣非後歸母淨利潤預計同比增長37%~47%。

從上半年的業績預告來看,Q2的抗疫設備的需求依然持續,國內疫情高峯在1月中下旬到2月底,3月後國際市場的需求大增,Q2海外疫情持續發酵,公司的抗疫設備和產能向國外市場傾斜,所以上半年國際收入的增長較快。

Q1中受到新冠影響,生命信息與支持板塊增速較為明顯,這裏包括了監護儀、呼吸機、輸注泵等,醫學影像板塊的便攜彩超、移動DR等也有所增加,但是其他產品線比如台式彩超等因為醫院的常規診療、手術、體檢量均出現下滑,故而受到影響。

比如Q1的時候,醫學影像產線的台式超聲受到一定的影響,但3月疫情逐步平穩後,二三級醫院恢復較快,對台式超聲的採購也逐步恢復;便攜超聲和異動DR受到疫情影響有明顯的提升,尤其是Q2開始,海外對於移動DR的需求上升,與台式超聲的下滑進行互補。

IVD試劑消耗量下降較多,但是儀器的入院裝機進度沒有受到疫情的影響,而Q2的裝機進度還在加速,而國內除京津冀以外地區的試劑消耗已經恢復到疫情前80%~90%左右的水平,國際IVD業務同期也受到的影響,但是因為新冠抗體試劑的出口銷售得以抵消。

呼吸機,2019年收入僅為5億,國內國際市場各佔一半的額度,國內市佔率14%,排在第二,第一是德國德爾格。呼吸機在院內的准入門檻很高,市場佔有率排名第四,排在邁柯唯、漢密爾頓與德爾格之後,但是2020Q1,公司在國內的市佔率排在第一,為公司呼吸機產品帶來了機遇。

利潤方面,上半年的歸母淨利潤增速顯著高於營收的增長,有匯兑的因素在,美元上半年環比升值1.48%、同比升值3.66%,且Q1因為疫情對新員工的招聘延遲,營銷活動轉線上,差旅和市場推廣費用減少,以及政府給予了相關的優惠政策。

Q2淨利潤增速較高,相較於Q1,Q2的試劑收入回升,整體毛利率有所上升;Q1公司加大獎勵和激勵力度而導致一季度的費用有所增長。目前國內已經逐步恢復正常,相應的市場推廣活動和差旅也在逐漸恢復。

國內市場,"兩會"和政府工作報告中對於公共衞生體系建設給予了進一步的重視,加強院前醫療急救體系建設,醫療防護裝備列入地方儲備,健全應急醫療物資信息化管理制度,建立應急醫療物資採購、盤存、更新、維護保養等管理制度,完善不同形式的應急醫療物資儲備。

國家發改委發佈《公共衞生防控救治能力建設方案》和國家衞健委發佈《關於完善發熱門診和醫療機構感染防控工作的通知》之後,全國醫院陸續開始開展針對重症ICU、傳染病院區、發熱門診、呼吸科等方面的建設。這是一箇中長線的利好,在國家財政層面,上半年也給予地方政府專項債券,抗議特別國債來支持地方政府的醫療新基建的基礎建設,這對公司的核心產品線生命信息與支持管線是個中長期的拉動,不會僅持續1~2年,重症和傳染病的配套醫護人員的培養及醫療整體的投入都是長時間持續推進的。

國際市場,海外疫情給了公司產品線出口擴大客户羣體的機會,包括品牌的認知度都有較大的提升,公司預計會在下半年針對性的配置更多的售後服務和臨牀支持的人員,加速完善當地的管理體系,提高入院的滲透率。

4月,公司開始出口新冠抗體試劑(IgG、IgM)和化學發光儀器,但僅俄羅斯等個別國家,還未拿到國內的註冊證,出口程序較為複雜目前海外發達國家還是以核酸檢測為主,抗體檢測主要用於發展中國家。

02

上半年,對公司主要的三大板塊,生命信息與支持、體外診斷和醫學影像,均有不同程度的影響,但Q2的逐步恢復,對全年管理層依然保持全年20%的增速預期。未來5年,除了核心的三大板塊,公司將擴展微創外科、獸用等領域,全年研發投入預期不改變。

微創外科產品,公司2013年通過併購開始一些億規模的國內硬鏡業務,銷售團隊、技術團隊均重新佈局。目前公司擁有腹腔鏡產品以及配套相關器械與耗材的業務,2019年的銷售額是1.5億,同比增長40%。

未來的佈局,公司首先會補全腹腔鏡類產品,如4K、高清,之後陸續拓展到其他的部位,包括關節鏡等,將配合微創手術的硬鏡的類產品補全。完成後,會延展至能量平台,如超聲刀等,這一塊產品的市場規模超過百億。

信息技術上,公司的睿智聯IT解決方案,公司在佈局實現院內一系列重症設備的互聯互通,減少醫護人員的感染風險,實現重症醫生的遠程診療。

總體來説,新產品的推進速度和匯兑損益可能會對公司短期有所影響,但是短期的進口替代力度不小,中長期對於全球化的佈局,遠期的空間依然較大。