在7月28日盤後,聞泰科技(600745)發佈公告稱,發行股份及支付現金收購安世半導體剩餘股權與募集配套資金均已完成,其中58億元定增項目溢價完成。

聞泰科技表示:本次發行股份購買資產部分新增股份的發行價格為90.43元/股,發行股份募集配套資金部分新增股份的發行價格為130.10元/股,新增股份的數量共計1.13億股,上市公司總股本將增加至12.45億股。

從聞泰科技獲賠名額來看,均現大型投資機構和知名投資者,葛衞東獲配384.31萬股,獲配金額5億元;高毅資產獲配108.38萬股,獲配金額1.41億元;UBS AG獲配149.88萬股,獲配金額1.95億元;JPMorgan Chase Bank,National Association獲配326.67萬股,獲配金額4.25億元。

來源:公司公告

受此利好消息影響,今日聞泰科技直接高開,午後封漲停板,報147.42元,總市值1835億元。

行情來源:萬得

值得一提的是,此次定增的溢價率達32.47%,顯然眾多投資機構看好聞泰科技前景是其最終能夠高溢價發行的原因。

從2018年以來,科技股就開始成為眾多機構以及外資標配或者重倉的領域,這次聞泰科技的定增,除去知名的機構外,此次較為引人注意的是葛衞東的參與,這位以期貨投資起家,後來轉戰陽光私募的投資人,對科技股情有獨鍾!

在今年6月,在兆易創新43億元的定增中,葛衞東包攬了15億元,成為兆易創新第五大股東,此外,根據一季度報披露,他還是用友網絡、兆易創新、科大訊飛、鋭科激光的前十大股東,這些都是均屬於科技股。

那麼,即便當下A股科技行業存在高的估值前提之下,眾多機構仍然一致性押注,為什麼呢?

1、A股機構抱團,行業龍頭享受市場溢價

A股的風格近兩年逐漸成為機構主導的市場,行業的龍頭企業往往享受市場溢價,以聞泰科技來看,此次定增擬用於安世中國先進封測平台及工藝升級項目、雲硅智谷4G/5G半導體通信模組封測和終端研發及產業化項目(聞泰昆明智能製造產業園項目(一期))、補充上市公司流動資金及償還上市公司債務。

作為全球ODM龍頭企業,以通訊和半導體兩大業務板塊,根據 IHS 數據,2016-2019 年全球手機ODM出貨量佔全球總出貨量在30%左右 ,前三大廠商聞泰、華勤、龍旗,市場份額從2016年36%增長到2019年62%。

聞泰科技引起市場注意的是在2018年宣佈擬通過發行股份並支付現金的方式收購安世半導體成功切入到半導體領域,在短短不到一年時間,聞泰科技從200億元不到的市值,成功步入千億市值“俱樂部”。

聞泰科技表示:“本次非公開發行募資後,聞泰科技對安世集團的持股進一步增加。

“本次交易前,上市公司已合計持有合肥裕芯74.46%的權益比例,並間接持有安世集團的控制權。本次交易完成後,上市公司將合計持有合肥裕芯98.23%的權益比例,並間接持有安世集團98.23%的權益比例”。

安世集團前身為恩智浦的標準產品事業部,擁有六十多年的半導體行業專業經驗,主要產品包括雙極性晶體管和二極管及 ESD 保護器件、邏輯器件和 MOSFET 器件。在分立器件、邏輯器件、MOSFET器件的主要產品市場佔有率均位居全球前三。

目前安世集團在英國和德國分別擁有一座前端晶圓加工工廠,在中國廣東,以及馬來西亞、菲律賓分別擁有一座後端封測工廠,並在荷蘭擁有一座工業設備研發中心ITEC,銷售網絡覆蓋全球主要地區。

安世集團各細分產品整體市場規模為101.1億美元,中國市場約佔38%,聞泰科技通過併購安世半導體帶來的是業績增量,2020年上半年,預計歸屬於上市公司股東的淨利潤為16億元至18億元,同比增加715.50%至817.44%。

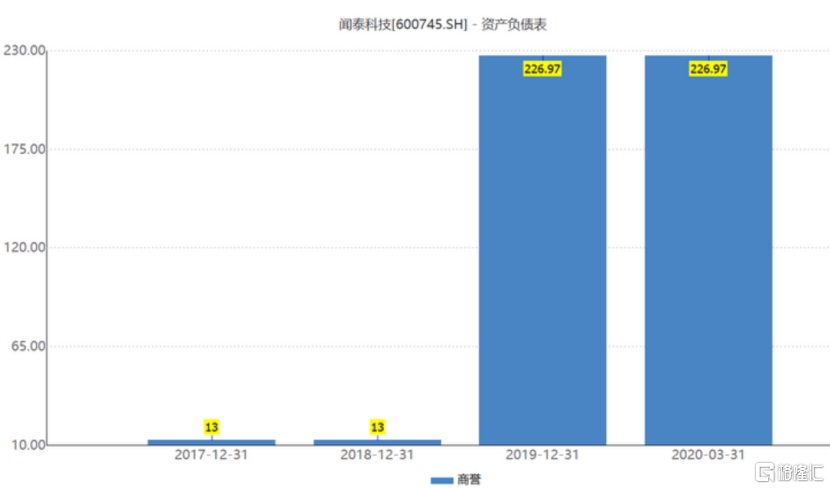

不過安世半導體所處領域的競爭對手頗多,技術處於一流位置,安森美半導體、羅姆株式會社、美國德州儀器公司、英飛凌、意法半導體等。同時高價收購帶來的聞泰科技的高商譽的風險,截至2020年一季度存在商譽226.97億元。

來源:萬得

可以看到的是,中國的5G進程是當下全世界進度最快的的地區,隨着中國汽車電子滲透率逐步提升,5G建設推動物聯網、工業互聯等領域發展,汽車電子、移動和可穿戴設備等市場需求是可以預期到的。

2、大佬們押寶科技,其實在賭中國科技潛力

從2020年以來,無論是聞泰科技還是6月份的兆易創新,均是出現大投資機構以及知名投資人積極參與定增,一般來説,上市公司的定增大部分能夠給參與投資人帶來一定的“安全墊”,但是今年以來很多上市公司的定增,投資機構往往不太看重,更多的是看在未來。

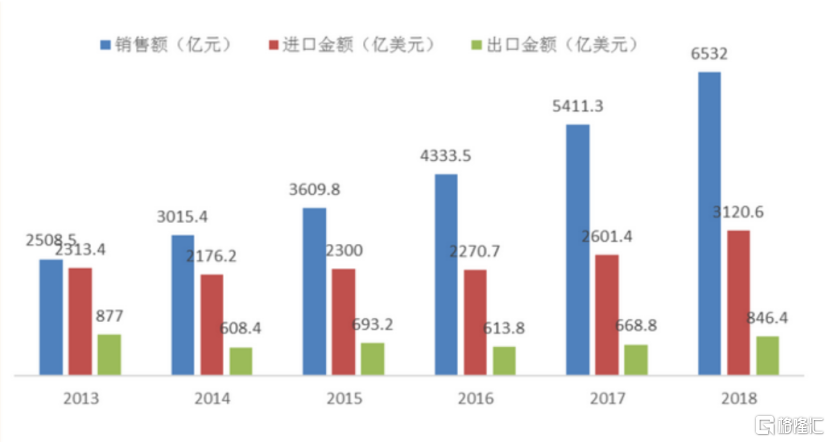

中國集成電路產業銷售額2018年達到了6532億元人民幣,相較2009年的1040億元人民幣增長了六倍多。2009-2018年集成電路產業銷售量的年複合增長率(CAGR)達到了22.65%。

同時,集成電路對進口的依存度較大,根據海關統計,2018年中國集成電路進口量首次超過了3000億美元,達到了3120億美元,進口量達到了4175.7億個集成電路。進口量同比增加了10.8%,金額同比增加了19.8%。進口金額是出口金額的三倍多,集成電路進口數量將近出口數量的兩倍。

2013-2018年中國集成電路市場增長情況及進出口情況

來源:中國半導體行業協會

自2018年貿易糾紛之後,國產替代興起的背景之下。雖然集成電路這塊進口轉內需的時間耗費大概率會很長,但是萬億市場的蛋糕,國內企業是擁有天時地利人和的優勢。一方面加強技術投入研發,追趕差距,另一方面直接通過併購引進技術。

聞泰科技旗下的安世半導體當中,功率半導體目前仍嚴重依賴進口,根據樂晴智庫的數據,我國功率半導

體包含國際大廠產能在內的國內市場自給率約 10%,由本土企業貢獻的份額甚至只有5%,嚴重依賴進口。

不過 聞泰科技能給安世半導體帶來多少國產替代的訂單,取決於安世半導體能否滿足國內相關企業需求。

所以,以高毅,瑞信這些機構,一致性的下注科技龍頭。其實就是在國產替代的基礎上,在賭未來這些企業的科技潛力,能否分得蛋糕。

小結:

從寧德時代、兆易創新到聞泰科技,眾多機構一致性看到的是未來的空間潛力。即便這些個股的價格已經泡沫化,仍然是堅持買入,只能説這些機構具備眼力和魄力,當然,投資者注意的便是這些定增的解禁時期,公司的價值總會有一個侷限,機構也不可能一直持有。