作者 | Lampredotto

數據支持 | 勾股大數據

分眾傳媒,2015年借殼上市之時是它的高光時刻,超過兩千億的市值,彼時茅台的市值也不過兩千多億。然而,其之後的走勢很好的詮釋了"出道即巔峯"這句話,最高市值就定格在了2015年的年底。

A股有個尿性,就是對這些從美股退市後回A的公司特別"厚愛"。往往在回A之前,就把股價炒到了天上去,然後就是漫漫下跌,消化上市前給出的高估值。分眾傳媒如此,巨人網絡如此,三六零如此,不勝枚舉。

這邊估值泡沫剛剛消化一二,又遇到電梯廣告的搶裝大戰,再到今年的疫情,所以説這幾年分眾傳媒可謂是"禍不單行"。那麼,當上面的一切已經塵埃落定,當下分眾傳媒是否又到了可以關注的時候了?

01

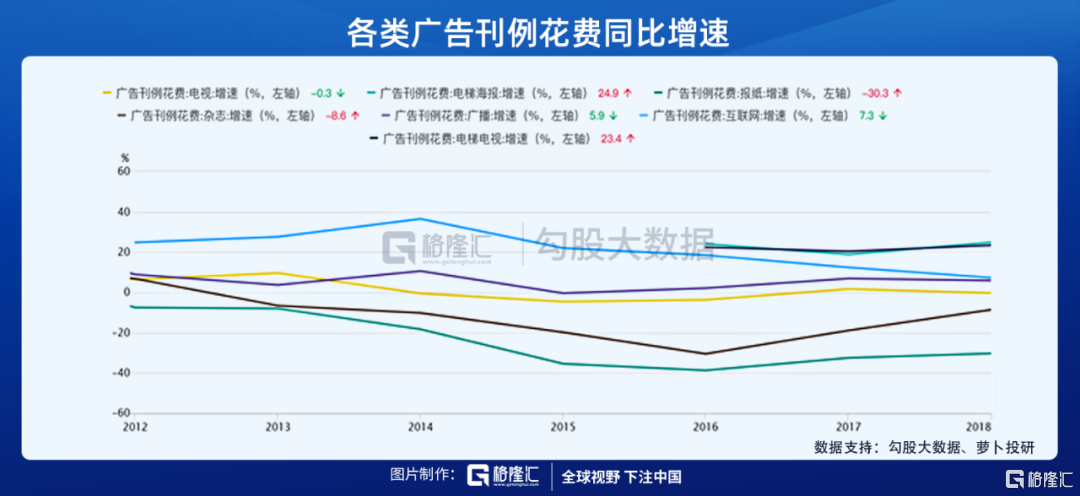

互聯網廣告對傳統廣告的替代成為趨勢,其背後的核心是,互聯網廣告渠道相對於傳統廣告渠道的優勢,廣告分發一定會沿着一條高效率低成本的路徑演化。這裏的優勢,其一是互聯網與傳統媒體(如電視、報紙等)流量的此消彼長,其二是效果廣告對於品牌廣告的替代。

中國整體廣告市場增速放緩,且互聯網廣告對傳統廣告的替代是大勢所趨,然而,電梯廣告這種户外廣告卻成為獨特的存在。根據艾媒諮詢的預測,中國電梯廣告市場仍將保持較快增速。其背後有兩個原因,其一是電梯廣告的滲透率仍未見頂,其二是電梯廣告的不可替代性。

重點説説第二個原因,互聯網時代線上對線下的替代正在發生,如線上零售、線上生活服務、線上資訊、線上娛樂等,其背後要麼是獲取信息的渠道變化,購買行為的變化等等。但無論如何變化,梯媒的覆蓋用户數與曝光度都不會受影響。

今年的疫情是個例外。疫情對電梯廣告的影響,是既影響了流量,又打擊了廣告主的需求。分眾傳媒一季度營收同比下降25.8%,歸母淨利潤同比下降88.8%。

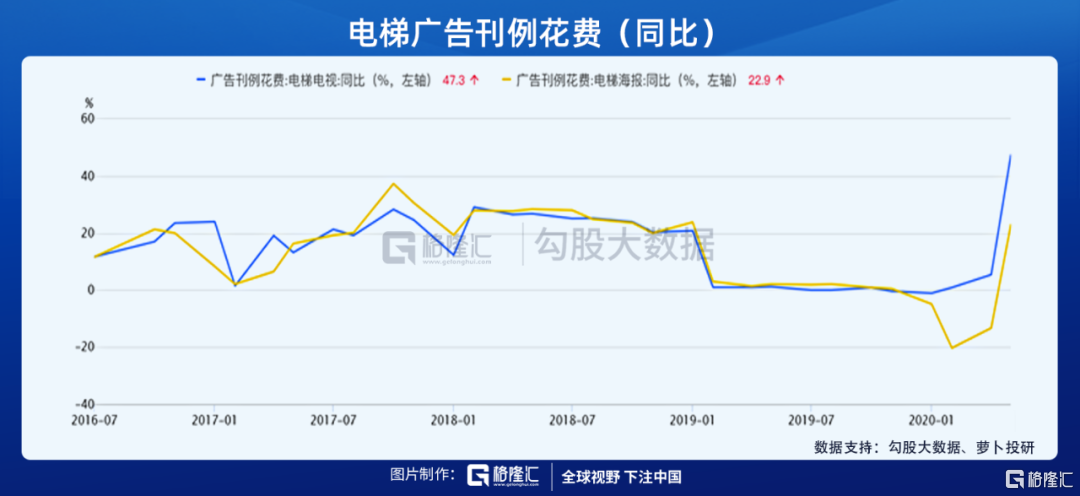

但我們認為這是一次性的影響。隨着復產復工,樓宇廣告的曝光量開始恢復,廣告主也開始恢復投放。從CTR的數據來看,4月電梯廣告已經出現拐點,5月電梯電視廣告刊例花費同比增長47.3%,電梯海報廣告刊例花費同比增長22.9%,可以看出"報復性"廣告投放需求。

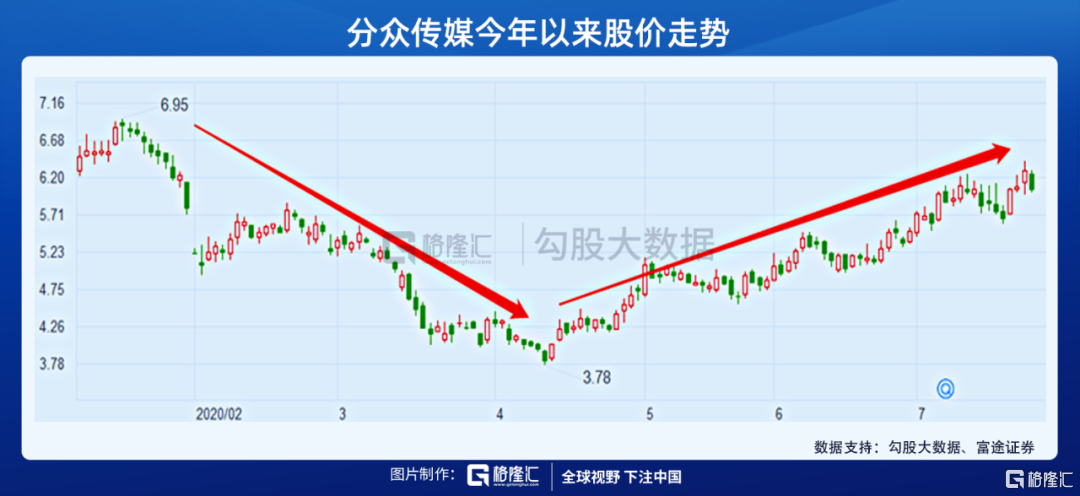

今年4月以來,分眾傳媒的股價自低點反彈了58%,主要還是疫情後恢復的邏輯。如果只是這個邏輯,這波反彈的持續度不會太長。下面我們從中期的維度來分析分眾傳媒的投資價值。

02

分眾傳媒的業務主要包括樓宇媒體和影院銀幕的廣告業務,各佔約84%和16%的比例,以下主要分析其樓宇媒體業務。

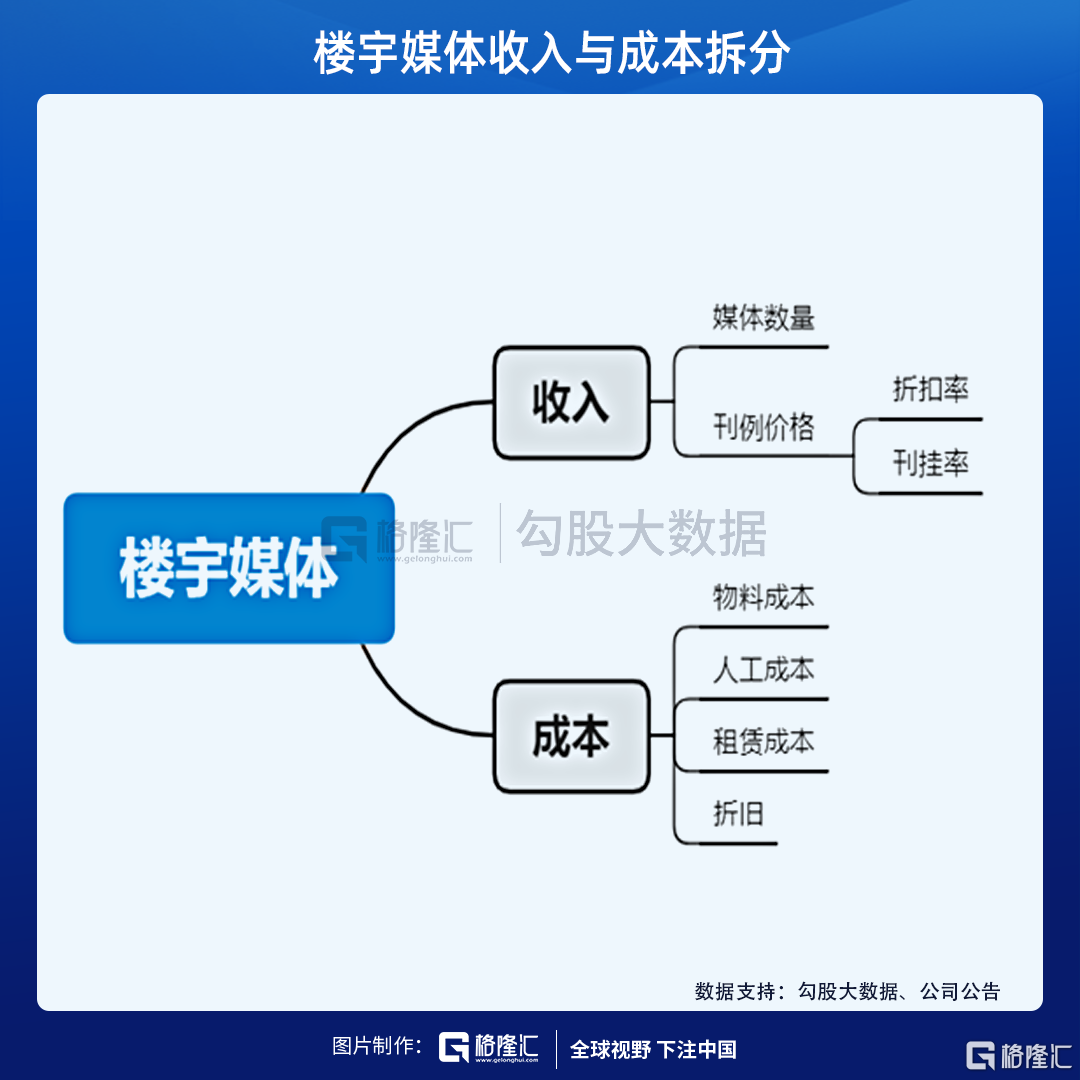

樓宇媒體是高經營槓桿的商業模式,它的大部分成本是前置的。樓宇海報和屏幕一旦鋪下,成本即已發生,這裏的成本主要包括前期材料、人工、裝配等成本,以及公司與物業簽訂協議後的租金。

所以,樓宇媒體的成本往往是較剛性的,而它的利潤則具有相當彈性,即廣告的刊掛率越高,折扣率越低,對應的單媒體收入也就越高,利潤率也相應的越高。

從分眾傳媒的經營數據來看,其樓宇單媒體營收與整體毛利率基本呈正相關關係,反映了樓宇媒體刊掛率上升後毛利率的回升。而單媒體營收又與樓宇媒體數量有相關性,主要體現在樓宇媒體數量當年如果大幅擴張,之後需要一定時間消化擴張後的媒體數量,刊掛率下降,單媒體營收下降。

最為明顯的是2008年和2014~2015年。2008年分眾傳媒樓宇媒體同比大增35.9%,恰好又遇到金融危機,廣告主廣告需求下降,次年單媒體營收和毛利率滑坡,到2010年恢復到正常水平。

2014~2015年擴張也較快,但當年經濟增長較快,所以刊掛率高毛利率未見明顯滑坡,單媒體營收出現下滑,2016~2017年持續回升。

2018年也處於類似的階段,一方面是整體經濟增速下行,廣告主需求萎縮,另一方面是2018年是梯媒"搶裝大戰"的高潮,分眾傳媒的樓宇媒體接近翻番。所以,次年疊加了這兩個因素,可以看到分眾傳媒的毛利率和單媒體營收跌至冰點。

搶裝的副作用就是前期投入為雙方公司帶來了較大的業績壓力。分眾的主要競爭對手是新潮傳媒,從顧家家居(顧家家居投資了新潮傳媒A輪)的公告中可以一瞥,2019年該公司總資產和淨資產均出現明顯下降,雖然實現了10.05億元的營收,但淨虧損同樣可觀。

我們認為,搶裝是為了搶佔市場份額,前期投入為雙方公司帶來了較大的業績壓力,分眾傳媒與新潮的搶裝恐暫告一段落。競爭從搶裝到消化現有資源、提高刊掛率為主。

實際上,這在分眾傳媒的財報中已經有所體現。2019年資本開支同比大幅減少,今年一季度更是相比2019Q1下降了約90%。2019年樓宇媒體數量也相比2018年減少了17.3萬個。

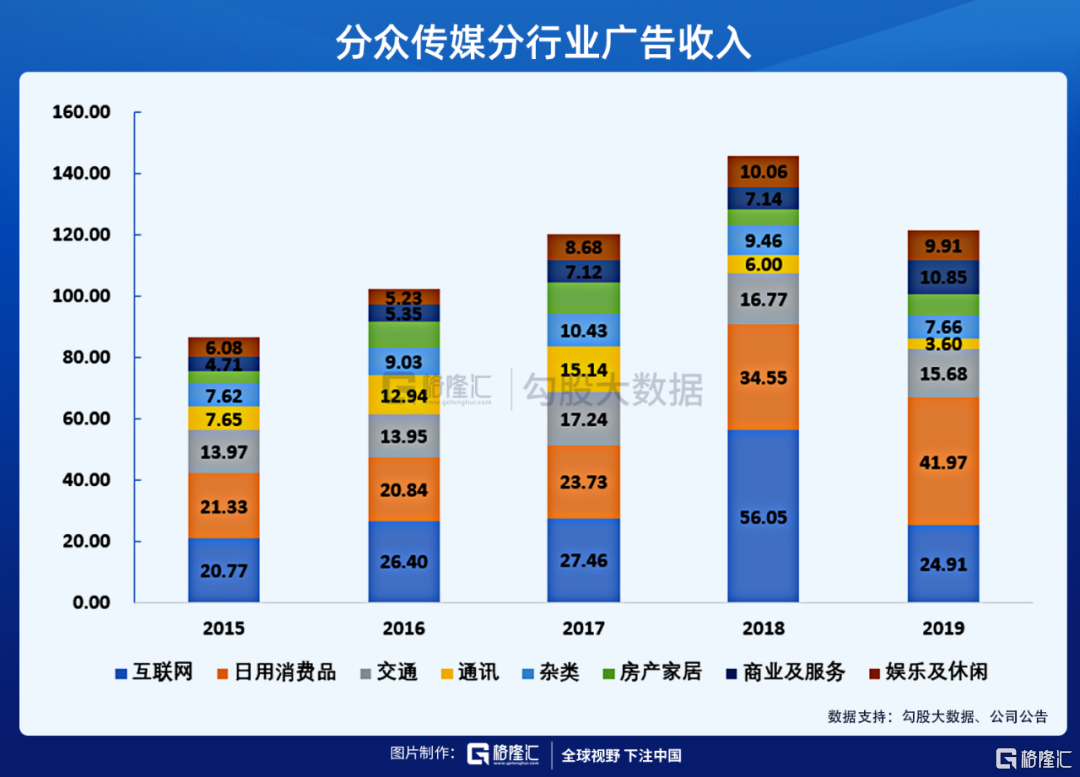

分行業看,2019年營收下滑,主要是互聯網客户因為一級市場融資收緊,投放大幅減少了31.14億元。且相比之下,互聯網客户一年以上應收賬款佔比較高,而日用消費品、交通等品類不僅壞賬率低,且營收更加穩定。

另外,分眾傳媒成本有望繼續降低。在2019年Q2~Q3,媒體資源點位數量和年租金成本均達到峯值。之後,分眾傳媒對存量的電梯電視和電梯海報媒體資源進行了點位梳理和優化。梯媒點位減少17.3萬個,按照2019年單媒體成本計算(0.21萬/個),預計為公司縮減約3.63億元。

疫情期間,大部分影院方已經減免了影院封閉停業期間公司的影院媒體租賃成本,部分社區和受影響的寫字樓也相應減免了公司租金。幾個因素共同作用下,2020Q1營業成本環比減少了4.56億元。

總體而言,我們認為,分眾傳媒受益於復產復工後流量恢復,廣告主投放提升。其電梯媒體佔據核心點位,有非常牢固的護城河。2020~2021年,分眾傳媒處於降本提效週期,經營狀況將持續改善。