机构:银河证券

评级:增持

目标价:36.5 港元

毛利率增长超过 10个百分点 推动了收入增长

撇除汇率影响,维达国际 2020年上半年收入同比增长 0.9%,二季度收入呈现强劲恢复,同比增长 11%,一季度则按年下跌 16.2%,其中,中国内地实现 20.1%的强劲自然增长,其他地区则有中单位数的增长。2020 年上半年生活用纸产品收入为 62.42 亿港元,同比下降4.0%,个人护理产品收入为 13.91 亿港元,同比增长0.2%。期内电商渠道的销售录得 30%的增长,占总收入 33%,高于 19 年上半年的 29%。2020 年上半年的毛利率为 38.5%,同比增长 10.4 个百分点,主要是由于产品组合优化及木浆价格走低。由于公司为高端产品进行了更多品牌建设和促销活动,期内总销售及营销费比率按年从 15.6%上升至 2020 年上半年的16.6%。期内高端产品在内地的收入占总收占比超过 30%。

2020 年二季度呈现强劲复苏

从 3 月下旬开始,维达在内地的销售恢复强劲。公司在 4 月的库存清理已经完成,5,6 月的销售和营运均恢复正常。电商渠道在 2020 年二季度销售恢复强劲,线下零售渠道在 2020年二季度恢复同比正增长,至于 B2B 渠道的恢复速度则较慢,因为其商业客户还没有完全恢复正常运营。公司的个人护理产品销售增长在 2020 年二季度引人注目,主要原因是:1).增长主要来自东南亚市场,该市场受新冠肺炎疫情的影响较小;2).维达持续在内地市场引进来自欧洲的高端品牌和产品,并使其产品更贴近内地客户的需求;3).维达于 2019 年 6月推出新产品线,且受到市场欢迎,使其品牌形象更为正面。

抵御未来木浆价格上涨

木浆价格在 2020 年二季度保持较低水平,但难于估计明年的价格走势。维达持续提升产品组合和成本优化,公司有信心即使未来木浆价格上涨,其营业利润率将仍有坚挺表现。木浆价格走底,使部分小型纸巾生产商调低平均售价,但由于维达的高端品牌形象,公司选择以最低折扣率来保持稳定的平均售价。维达在 2020 年下半年将继续专注于品牌建设,并将更有效地控制销售和营销费用。

重申「增持」评级,新的贴现现金流目标价 36.5 港元

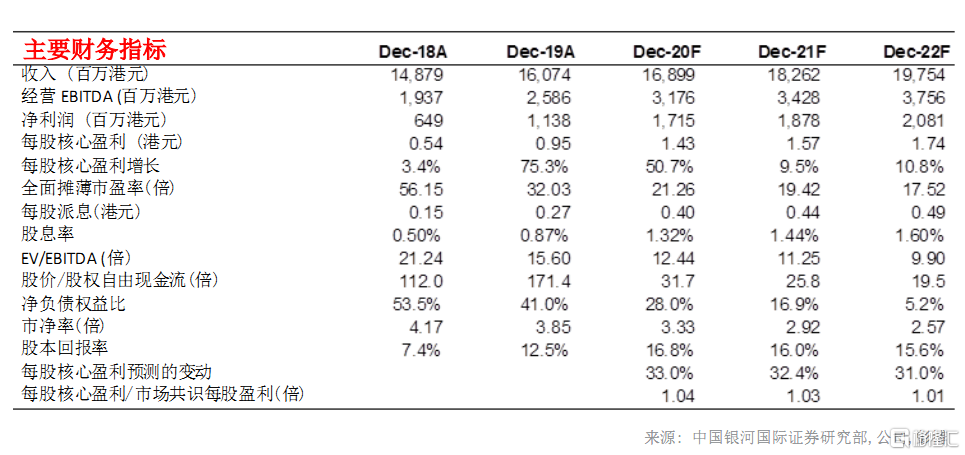

我们将公司 20-22 财年的净利润预测分别提高 33.0%,32.4%和 31.0%,以反映木浆价格走低和产品组合改善带来好于预期的利润。我们预计维达将受惠优质纸巾产品的需求增加以及在线销售强劲增长。正面的推动因素为木浆价格下降;主要风险为市场上有更加激烈的价格竞争。